![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

- Поздравляем с юбилеем Гавриленко Валентину Александровну! Четверг, 15 февраля 2024 08:28

- Поздравляем с юбилеем Жигареву Галину Васильевну! Вторник, 05 декабря 2023 10:51

- 23 ноября 2023 г. в Москве прошла I международная конференция «Перевозки минеральных удобрений и сырья» Понедельник, 27 ноября 2023 07:06

- 31 октября 2023 года в рамках выставки «Химия-2023» был проведен круглый стол «Региональное развитие химической промышленности России» Понедельник, 27 ноября 2023 06:54

- «Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023» Понедельник, 09 октября 2023 06:16

-

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (135) за 2023 год

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: Репортаж с Международной выставки «Химия-2023»; ИТОГИ: Региональное развитие химического комплекса России; АКТУАЛЬНО: Важнейший проект технологического суверенитета; ИМПОРТОЗАМЕЩЕНИЕ: Высшие жирные спирты – мировые рынки и перспективы производства в России; НАУКА И ПРОИЗВОДСТВО: «Высшая лига» мировой науки; ЛИЧНОСТЬ В ХИМИИ: Сергей Семенович Наметкин, 1876–1950; К 65-ЛЕТИЮ НИИТЭХИМ: На главных направлениях химизации народного хозяйства.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

Гавриленко В.А.

Системные проблемы химической и нефтехимической промышленности: что изменилось за период 2005–2017 гг.

Инновационное развитие химического комплекса осуществляется главным образом по следующим направлениям:

– ввод новых и модернизация действующих мощностей путем внедрения безотходных и экологически чистых технологий;

– расширение номенклатурного ряда, марочного ассортимента;

– строительство систем очисток и регенераций производства в целях охраны окружающей среды;

– создание совместных производств с иностранными компаниями по выпуску конкурентоспособной продукции.

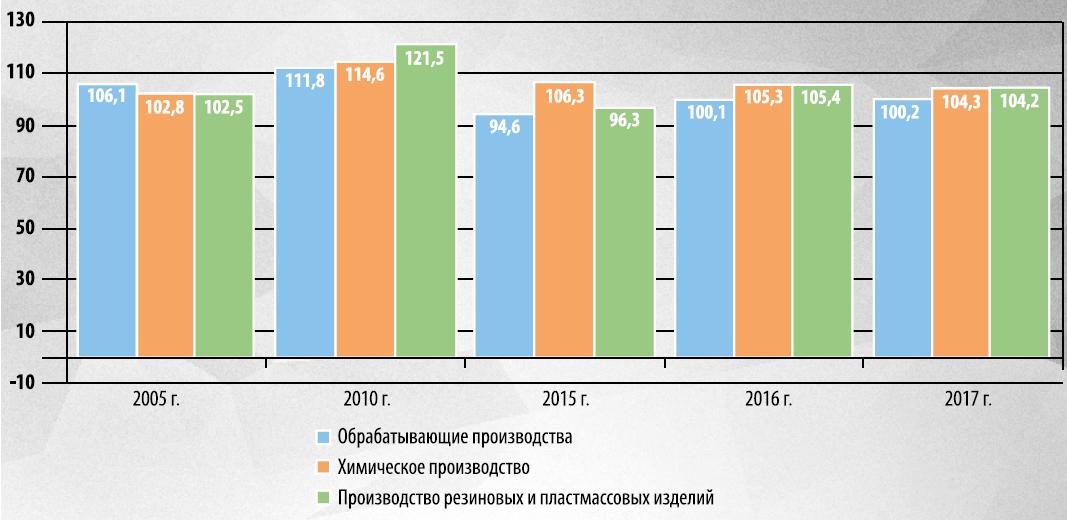

Вместе с тем инновационное развитие химического комплекса проходит в условиях действия целого ряда системных проблем (рис. 1).

Под воздействием целого ряда позитивных и негативных факторов в период 2005–2017 гг. российский химический комплекс развивался по восходящему вектору, при этом после 2010 г. темпы производства химического комплекса опережали темпы развития обрабатывающих производств в целом (рис. 2). Важно отметить, что повышательный тренд определялся не только ростом объемов выпуска химической и нефтехимической продукции, но и ростом цен на производимую продукцию вследствие инфляционных процессов.

Разработанная и принятая приказом Министерства промышленности и энергетики Российской Федерации от 14 марта 2008 г. № 119 «Стратегия развития химической и нефтехимической промышленности на период до 2015 г.» (Стратегия-2015) определила инновационный вектор развития химического комплекса. Процесс обновления отрасли за счет введения производств по выпуску химической продукции на основе современных технологий пошел достаточно эффективно.

Начавшимся в химическом комплексе преобразованиям нанес серьезный удар мировой финансово-экономический кризис 2008 г. Инвесторами был внесен ряд весьма серьезных корректировок в реализацию предусмотренных в Стратегии-2015 мероприятий по техническому перевооружению, модернизации и созданию новых производств в намеченные сроки. Ряд запланированных в Стратегии-2015 мероприятий по реализации инвестиционных проектов был пересмотрен и откорректирован по срокам их реализации с пролонгацией на более отдаленную перспективу.

Вместе с тем, несмотря на снижение инвестиционной активности в период до 2014 г., был реализован ряд достаточно крупных инвестиционных проектов:

в подотрасли по производству минеральных удобрений:

– создание нового производства карбамидо-аммиачной селитры мощностью 500 тыс. т/год – в ОАО «Акрон»;

– создание производства аммиака мощностью 183 тыс. т/год – в ОАО НАК «Азот»;

в подотрасли по производству шин:

– создание нового производства ЦМК грузовых и автобусных шин мощностью 600 тыс. шт./год – в ОАО «Нижнекамскшина». Данное производство базируется на технологиях и оборудовании фирмы Continental (Германия);

– создание нового производства легковых шин мощностью 2 млн шт./год – в ОАО «Нижнекамскшина». Производство функционирует на импортных технологиях и оборудовании;

– создание нового производства грузовых шин мощностью 225 тыс. шт./год – в ОАО «Омскшина». Производство функционирует как на импортных технологиях и оборудовании, так и на отечественных;

в подотрасли по производству синтетических смол и пластических масс:

– создание нового производства поликарбоната мощностью 65 тыс. т/год – в ОАО «Казаньоргсинтез». Производство функционирует на импортных технологиях и оборудовании (Япония);

– создание нового производства полиэтилена мощностью 230 тыс. т/год – в ОАО «Нижнекамскнефтехим». Технология – фирмы Basell (Швейцария), оборудование – фирмы Technimont (Италия);

– создание в период 2005–2017 гг. нового производства полистирола мощностью 50 тыс. т/год – в ОАО «Нижнекамскнефтехим». Производство функционирует на импортных технологиях и оборудовании;

– создание нового производства полистирола мощностью 50 тыс. т/год – в АО «Сибур-Химпром», г. Пермь. Производство функционирует на импортных технологиях и оборудовании;

– создание нового производства полиэтилена мощностью 120 тыс. т/год – в ОАО «Газпром Нефтехим Салават»;

– создание нового производства ПЭТФ мощностью 240 тыс. т/год – в АО «Экопэт», г. Калининград;

в подотрасли по производству хлорсодержащей продукции:

– создание нового производства мембранной каустической соды мощностью 150 тыс. т/год – в ОАО «Саянскхимпласт». Технологии и оборудование фирмы Asahi Kasei (Япония).

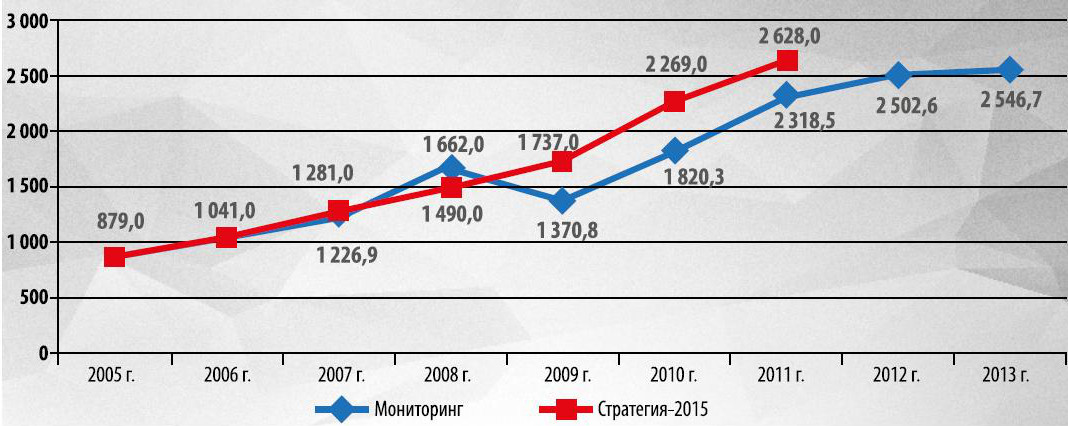

Мониторинг хода реализации Стратегии-2015 показал, что глобальное влияние мирового финансово-экономического кризиса 2008–2009 гг. оказалось настолько негативным, что большинство параметров, критериев и индикаторов, предусмотренных Стратегией-2015, достигнуты не были, в том числе по объему отгруженных товаров собственного производства, выполненных работ и услуг собственными силами фактические данные были ниже целевых значений (рис. 3).

В установленные Стратегией сроки в заданном объеме не были выполнены пункты Плана мероприятий, а также в полной мере не удалось решить все поставленные ?Задачи. Потребовалась разработка новой стратегии, отвечающей сложившимся реалиям и определяющей развитие отрасли на более отдаленную перспективу.

В 2013 г. председатель Правительства РФ Дмитрий Медведев дал поручение Минпромторгу России разработать с привлечением ведущих экспертов «Стратегию развития химического и нефтехимического комплекса на период до 2030 г.» (Стратегия-2030). К исполнению данного поручения была привлечена малоизвестная в химическом сообществе компания Strategy Partners Group. Подготовленный данной компанией проект Стратегии-2030 обсуждался на многих дискуссионных площадках и был критически оценен рядом отраслевых специалистов. Отдельные замечания были учтены и скорректированы. В частности, был расширен сегмент сырьевого обеспечения отрасли в соответствии с «Планом развития газо- и нефтехимии России на период до 2030 г.».

После определенных корректировок «Стратегия развития химического и нефтехимического комплекса на период до 2030 г.» была утверждена приказом Минпромторга России и Минэнерго России от 8 апреля 2014 г. № 651/172.

В Стратегии-2030 предусмотрена реализация 199 проектов по выпуску химической и нефтехимической продукции. Общая сумма инвестиций – более 1 трлн руб.

В 2015–2016 гг. реализован целый ряд проектов, крупнейшими из которых были:

– проект «Аммиак-4», реализованный в Великом Новгороде ПАО «Акрон». Объем инвестиций составил более 20 млрд руб.;

– проект ОАО «КуйбышевАзот» в г. Тольятти Самарской области по производству циклогексанона мощностью 140 тыс. т в год по лицензии нидерландской компании Royal DSM. Объем инвестиций по данному проекту составил 7,2 млрд руб.;

– проект ООО «Бриджстоун Тайер Мануфэкчуринг СНГ» по производству в г. Ульяновске радиальных шин для легковых автомобилей мощностью 4 млн шин в год. Объем инвестиций составил 12,5 млрд руб.

Начался процесс импортозамещения в области малотоннажной химии. Так, в ООО «Вотерфолл ПРО» в г. Шахты Ростовской области бывло запущено современное производство БОПП-пленок мощностью 60 тыс. т в год. Общий объем инвестиций составил 8,4 млрд руб.

АО «Метаклэй» в г. Карачеве Брянской области запустило производство силанольносшиваемых полимеров для последующего изготовления однослойного антикоррозионного покрытия стальных труб, используемых в нефтегазовой промышленности, мощностью 80 тыс. т в год. Объем инвестиций в проект составил 517 млн руб.

ОАО «Алтайский Химпром» в г. Яровое Алтайского края запустило производство противотурбулентной присадки мощностью 3 тыс. т в год. Объем инвестиций составил 3,1 млрд руб.

ЗАО «Хемпель» ввело 21 тыс. т/год индустриальных ЛКМ и ООО «Завод «Краски «КВИЛ» – 20 тыс. т водно-дисперсионных и водоэмульсионных ЛКМ.

По приказу Минпромторга России № 33 и Минэнерго России № 11 от 14 января 2016 г. в «Стратегию развития химического и нефтехимического комплекса на период до 2030 г.» разработчиком первичной версии – компанией Strategy Partners Group – были внесены изменения, учитывающие состояние российской экономики и перспективы развития отечественной промышленности, обозначенные в Государственной программе «Развитие промышленности и повышение ее конкурентоспособности» (утверждена постановлением Правительства Российской Федерации от 15 апреля 2014 г. № 323).

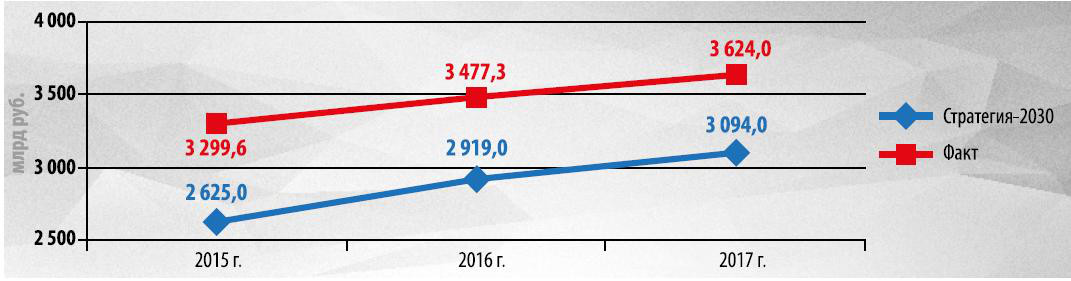

Мониторинг скорректированной Стратегии-2030, проведенный в ОАО «НИИТЭХИМ» по показателям развития химических и нефтехимических производств, выявил целый ряд значительных расхождений фактических данных от целевых показателей. Так, показатель «объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по химическому комплексу (в действующих ценах)» превысил целевые показатели: в 2015–2017 гг. – на 674,6; 558,3 и 530 млрд руб. соответственно (рис. 4).

Превышение основного целевого показателя Стратегии-2030 обусловлено, главным образом, увеличением физического объема производства продукции за счет более интенсивного использования мощностей (благодаря их модернизации), а также роста цен на многие виды химической продукции.

Существенное расхождение с целевыми показателями произошло и в сфере инвестирования химических проектов: в 2015 г. реальный показатель превысил целевой на 107,76 млрд руб. (на 44,7%), в 2016 г. – на 36,4 млрд руб. (на 10,6%) и составил 381,4 млрд. руб. против 348,76 млрд руб. в предыдущем году.

Среди других показателей развития химического и нефтехимического комплекса следует выделить показатель, характеризующий зависимость рынка химической и нефтехимической продукции от поставок по импорту. В химическом комплексе доля импорта в потреблении химической и нефтехимической продукции традиционно высока (в 2017 г. – 34,9%), в то время как в Стратегии-2030 доля импорта в потреблении продукции химического комплекса в 2017 г. представлена на уровне 15,8%, что нивелирует существующую проблему импортозависимости отрасли.

В соответствии с Планом мероприятий по реализации Стратегии-2030 в 2017 г. были разработаны проекты «дорожных карт» по следующим подотраслям химического комплекса:

– производство минеральных удобрений;

– производство продукции малотоннажной химии;

– производство шин;

– производство изделий из пластмасс*;

– производство лакокрасочных материалов*;

– производство химических волокон и нитей*.

* Разработаны ОАО «НИИТЭХИМ» по госконтракту с Минпромторгом России в период с 10 июля по 10 декабря 2017 г.

В вышеотмеченных «дорожных картах» предусмотрены мероприятия следующего контента:

– развитие внутреннего рынка путем поддержки сегментов российской экономики, являющихся ключевыми сферами потребления химической и нефтехимической продукции (строительство, сельское хозяйство, автомобилестроение, пищевая промышленность и др.);

– повышение конкурентоспособности химической и нефтехимической продукции на внутреннем и внешнем рынках;

– совершенствование таможенно-тарифного регулирования;

– импортозамещение;

– расширение экспорта высокотехнологичной продукции;

– подготовка кадров;

– совершенствование технического регулирования и стандартизация;

– совершенствование статистического учета.

Выполнение разработанных в «дорожных картах» мероприятий будет способствовать расширению емкости внутреннего рынка химической и нефтехимической продукции, («химизации» российской экономики, способствующей инновационному развитию сфер потребления химической и нефтехимической продукции), повышению конкурентоспособности химической и нефтехимической продукции на внутреннем и внешнем рынках.

Пять лет членства России в ВТО: ожидания и реальность

Вступлению России в ВТО предшествовали долгие переговоры, которые затянулись почти на 18 лет, причем на всех этапах переговорного процесса велись жаркие споры и дискуссии сторонников и противников этой акции. Как известно, победили сторонники вступления и с 22 августа 2012 г. Россия является полноправным членом ВТО.

В 2017 г. исполнилось пять лет нашего членства в этой организации и Россия получила возможность корректировки оффера. По прошествии этого времени возникает вопрос: что же получила Россия от того, что приняла правила международной торговли товарами и услугами, разработанными на принципах либерализации?

В данной статье предпринята попытка найти ответ на данный вопрос на примере химического комплекса.

Хотелось бы напомнить, что в основу деятельности ВТО заложены три принципа (рис. 1).

До России в ВТО вступили 160 стран мира. Однако условия вступления для всех стран были различны: Россия вступала в данную организацию как развитая страна, а это означает, что средневзвешенный тариф по всей товарной номенклатуре не должен превышать 3,9%. Для сравнения, Китайская народная республика вступала в ВТО как развивающаяся страна и тем самым зарезервировал себе ряд преимуществ. В частности, для Китая средневзвешенный тариф составил около 9%. Более того, еще до вступления в ВТО ввозные пошлины в КНР были подняты, что позволило переговорщикам расширить маневры для их «уторговывания».

В России, напротив, в 2001 г. таможенный тариф с шестиуровнего (5%, 10%, 15%, 20%, 25%, 30%) перевели на четырехуровневый (5%, 10%, 15%, 20%), в результате чего максимальный тариф снизился с 30 до 20%, т.е. еще не вступая в ВТО, мы ослабили защиту своего рынка.

До присоединения к ВТО тарифная защита российского рынка была выстроена по принципу применения низких ставок импортных пошлин на импортное сырье, полуфабрикаты, комплектующие изделия и высоких ставок импортных пошлин на конечную продукцию. Таким образом, создавались стимулы для ввоза в страну в первую очередь необходимых сырья и материалов и барьеры на пути ввоза готовых изделий и продукции высокой степени обработки, что направлено на развитие отечественной обрабатывающей промышленности.

По правилам ВТО тарифная защита любой страны снижается, причем ослабление происходит постепенно: в первый год членства тарифы неизменны и только далее начинается процесс их снижения в течение так называемого имплементационного периода, определенного для каждой товарной позиции.

В России в результате вступления в ВТО ставка ввозной пошлины на термопласты, изделия из пластмасс и удобрения за два-три года снизилась с 10 до 6,5%, на полиацетали, поликарбонаты, эпоксидные смолы, полиэфиры – с 10 до 4%, для поверхностно-активных веществ, моющих и чистящях средств за три–пять лет ввозной тариф снизился с 15 до 6,5% и т.д. Шины, которые до ВТО имели ввозную пошлину 15–20% и были самой защищенной товарной позицией, также утратили часть защиты: пошлина снизилась до 10%, хотя для легковых автомобилей и резиновых камер ставку удалось сохранить на уровне 15%.

В правилах ВТО используется термин «связанный тариф». Это означает, что государство самостоятельно не может изменить таможенную пошлину, зафиксированную в так называемом оффере. Однако прописана возможность ее временного изменения и как правило – это обнуление «связанного» значения. Решение об изменении таможенного тарифа в России выносит Совет Евразийской экономической комиссии на основании технико-экономического обоснования экономической целесообразности такой акции.

За пять лет членства в ВТО российские химики неоднократно добивались временного обнуления ввозной таможенной пошлины на остродефицитную продукцию. Например, обнулена ввозная таможенная пошлина на группу товаров «полимеры этилена прочие», куда входит линейный полиэтилен низкой плотности (ЛПНП). Обнулены ввозные таможенные пошлины на терефталевую кислоту, промышленные синтетические спирты, на отдельные виды сырья для производства пестицидов, на сырьевые и вспомогательные химические продукты для кожевенно-обувной промышленности (эфиры простые, эфироспирты, эфирофенолы, органические и неорганические дубильные вещества, краски и лаки на основе синтетических полимеров, растворители, разбавители, поверхностно-активные средства, средства для обработки текстильных материалов, кожи, меха или прочих материалов, адгезивы на основе полимеров и др.).

Вместе с тем, обнуление ввозной таможенной пошлины на дефицитную продукцию (хотя и на временной основе) снижает конкурентоспособность ее отечественных производителей и вызывает с их стороны противодействие. Так, в противовес обнулению ввозного тарифа на ЛПНП единственный производитель этого полимера – ПАО «Нижнекамскнефтехим» (входит в Группу компаний «ТАИФ») – обратилось в подкомиссию по таможенно-тарифному и нетарифному регулированию правительственной Комиссии по экономическому развитию и интеграции с предложением вновь поднять ставку ввозной таможенной пошлины на ЛПЭНП до 6,5% (до уровня конечного «связывания» ввозного тарифа). В настоящее время вопрос находится на рассмотрении.

В химическом комплексе конкурентоспособность выпускаемой продукции снижается по мере ее дальнейшего передела, т.е. наиболее уязвимой для конкуренции с иностранными аналогами традиционно является продукция высокой степени переработки. В связи с этим либерализация внешнеторгового режима уже изначально предполагала ослабление позиций российских производителей высокотехнологичной химической и нефтехимической продукции. Согласно оценке ценовая конкурентоспособность российских химикатов относительно зарубежных аналогов из-за членства в ВТО снизилась еще на 3–5%, что способствовало расширению импорта, традиционно представленного высокотехнологичной продукцией (рис. 2, 3).

За период 2015–2017 гг. импорт химической и нефтехимической продукции возрос на 3,6 млрд долл. (примерно на 20%), т.е. импортозамещение, проводимое в химическом комплексе, в том числе в рамках реализации Плана мероприятий по импортозамещению в отрасли химической промышленности (приказ Минпромторга России от 31 марта 2015 г. № 646), до настоящего времени не смогло противодействовать импортным потокам из-за снижения тарифной защиты в соответствии с либеральными правилами ВТО.

Что же произошло в области экспорта химической и нефтехимической продукции? До присоединения России к ВТО против российских экспортеров химической продукции и в первую очередь против экспортеров минеральных удобрений действовали протекционистские меры, носящие ярко выраженный дискриминационный характер.

Среди государств, использующих защитные меры относительно российской химической продукции, были страны ЕС, США, Мексика, Бразилия, Турция, Индия, Корея. Так, в ЕС в 1995 г. были введены защитные пошлины на фосфорные удобрения (6,5%) и на хлорид калия (29,65–40,63% в зависимости от типа продукта), в сентябре 2000 г. – антидемпинговая пошлина на карбамид-аммиачную селитру (КАС) (в размере 17,8 евро за тонну для ОАО «Невинномысский азот» и 20,11 евро за тонну для других российских производителей). Особенной дискриминации подвергалась аммиачная селитра. Относительно нее были введены антидемпинговые пошлины в ЕС (в 2002 г. в размере 47 евро за тонну), в Бразилии (в 2002 г. в размере 32,1% от стоимости), в Индии (в 2004 г. как разница между установленной и продажной ценой), в Украине (в 2008 г. на уровне 11,91% сроком на пять лет для всех предприятий, за исключением сотрудничавших с Минэкономики страны АО «Дорогобуж» и МХК «ЕвроХим», для которых они были определены на уровне соответственно 9,76 и 10,78%).

Естественно, что отечественные экспортеры химической продукции от вступления России в ВТО ожидали смягчение и даже отмену защитных пошлин. И они действительно случились, но не из-за вступления в ВТО, а в связи с рыночными изменениями и рядом экономических факторов. Например, Еврокомиссия отменила антидемпинговые пошлины на продукцию компании МХК «ЕвроХим» и после десятилетнего перерыва компания возобновила поставки аммиачной и карбамид-аммиачной селитры в страны ЕС, где формируется примерно 27% ее валютной выручки. Министерство торговли США в августе 2016 г. отменило антидемпинговую пошлину на российскую аммиачную селитру в размере 253,98%, которая также действовала на протяжении многих лет, а в декабре этого же года отменило антидемпинговую пошлину на российский карбамид, которая в размере 64,93% была введена 30 лет назад.

Вместе с тем, несмотря на отмеченные случаи отмены ранее действующих антидемпинговых пошлин, протекционистские меры относительно российской химической продукции продолжают действовать, главным образом по двум причинам. Во-первых, введение защитных пошлин прописано в правилах ВТО и широко применяется в мировой практике для поддержки собственных производителей продукции. Во-вторых, в случаях несогласия с их введением обращение в Комиссию ВТО по разрешению торговых споров высокозатратно (от 400 тыс. евро), в том числе из-за необходимости привлечения иностранных компетентных юристов.

Например, в августе 2017 г. Минфин Индии ввел антидемпинговую пошлину на импорт из России аммиачной селитры плотностью свыше 0,83 г/см3 сроком на пять лет на уровне 25 долл. за тонну. Исключения сделаны для крупнейшего российского поставщика нитрата аммония в Индию — «СДС Азот», для которого пошлина снижена до 11,42 долл. за тонну продукции, а для НАК «Азот» (входит в МХК «ЕвроХим») установлена нулевая ставка.

Интересна ситуация, сложившаяся в торговле удобрениями с Украиной. Эта страна, являющаяся еще в начале 2000-х годов конкурентом российских экспортеров на мировом рынке азотных удобрений, превратилась в их нетто-импортера, закупая их главным образом в России. В 2016 г. российские азотные удобрения занимали более половины украинского рынка, а в начале 2017 г. доля возросла почти до 90%. Украина решила закрыть свой рынок пошлинами от более дешевых удобрений из России и в мае 2017 г. ввела заградительную пошлину на ввоз российских карбамида и КАС в размере 31,84%.

Из вышеприведенного следует, что вступление России в ВТО снизило тарифную защиту рынка химической и нефтехимической продукции (на 3–5%) и не способствовало снижению протекционистских мер на экспортных рынках.

Оценивая последствия присоединения России к ВТО для химического комплекса, важно отметить, что падение ценовой конкурентоспособности российской продукции вследствие либерализации экономики страны не означает, что степень воздействия этого процесса для всех предприятий отрасли однозначна, поскольку последствия зависят от имеющегося «запаса» конкурентоспособности, который определяется издержками конкретного производства.

В жестких условиях конкуренции, определяемой либерализацией внешнеторгового режима, необходимо применять эффективные инструменты торговой политики, прописанные в ВТО и широко используемые в мире. Это специальные защитные, антидемпинговые и компенсационные меры, которые применяются в виде дополнительных повышенных пошлин (т.е. сверх установленного импортного тарифа) или ценовых ограничений, иногда в виде количественных ограничений (квот). Особое внимание следует обратить на компенсационные меры, которые направлены на нивелирование ущерба, наносимого какой-либо отрасли неблагоприятным импортом.

Эффективным инструментом защиты рынка химической и нефтехимической продукции может стать технический регламент «О безопасности химической продукции» (утвержден постановлением Правительства Российской Федерации от 7 октября 2016 г. № 1019) по аналогии с действующей в ЕС системой REACH, обязывающей всех импортеров химических веществ пройти регистрацию в Европейском химическом агентстве.

В целях подготовки необходимой нормативно-правовой и лабораторной базы по принципам надлежащей лабораторной практики срок вступления в силу технического регламента определен на июль 2021 г. Регистрация зарубежных поставщиков химических веществ кроме повышения защиты внутреннего рынка от недобросовестной конкуренции принесет казне дополнительные вливания.

***

Негативный эффект от членства России в ВТО не ограничивается снижением конкурентоспособности российской продукции. Большие разочарования отмечены и в области экспорта. Так, за пять лет членства в ВТО количество протекционистских мер относительно российских экспортеров не уменьшилось, как ожидалось, а увеличилось с 79 до 142.

Согласно оценке межотраслевого центра ВТО-информ за пять лет мультипликативные убытки казны от недополучения таможенных сборов и отказа от бюджетной поддержки товаропроизводителей составили 871,3 млрд руб. При этом российская промышленность не получила ожидаемые высокие технологии и иностранные инвестиции, на которые делалась ставка при вступлении в эту организацию.

По прошествии пяти лет со дня вступления России в ВТО в деловых кругах формируется предложение о пересмотре условий присоединения к данной организации. Более того, в Госдуму поступило предложение о выходе из этой организации. Однако выход из ВТО чреват большими финансовыми потерями, а изменение оффера в сторону укрепления тарифной защиты российского рынка маловероятно.

Выход из сложившейся ситуации очевиден: для получения выгоды от членства в ВТО необходимо повысить конкурентоспособность российской экономики, поднять научно-технологический уровень промышленного производства.

Подотрасль переработки пластмасс в Российской Федерации: состояние и перспективы

В 2007 г. в ОАО «НИИТЭХИМ» на основании госконтракта с Минпромторгом России разрабатывался План мероприятий («дорожная карта») по развитию подотрасли переработки пластмасс на период до 2025 г.

В данной статье представлена основная концепция развития подотрасли переработки пластмасс на период до 2025 г., разработанная на основе анализа деятельности основных секторов подотрасли и целевых показателей, заложенных в Стратегию развития химического и нефтехимического комплекса на период до 2030 г.

Переработка пластмасс – одна из лидирующих подотраслей химического комплекса России, занимающая одну из ключевых позиций в сегменте продукции с высокой добавочной стоимостью.

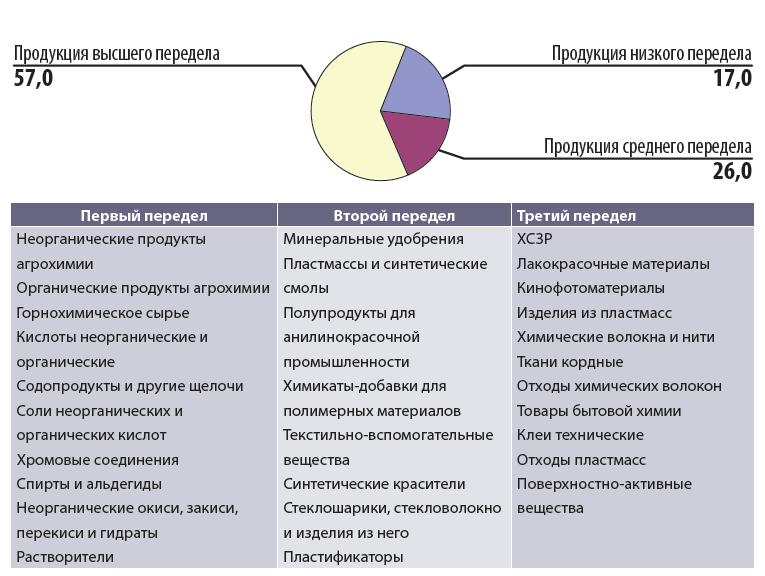

Сырье. Качественные и стоимостные параметры изделий из пластмасс в основном определяются видом перерабатываемых полимеров (рис.1).

Потребителями изделий из полимеров общетехнического назначения являются: строительство, производство тары и упаковки, автомобилестроение, сельское хозяйство, домашние хозяйства, мебельная промышленность, машиностроение, транспорт, дорожное строительство, электросвязь и электротехника.

Изделия из конструкционных термопластов востребованы со стороны электроники, электротехники, автомобилестроения, авиации, кораблестроения, приборостроения, производителей компьютерной и бытовой техники, медицины.

Изделия из полимеров верхнего этажа используются в оборонной промышленности, электронике, ракетной и космической технике, авиации, судостроении.

На сегодняшний день российские производители пластмасс удовлетворяют спрос со стороны отечественных переработчиков полимеров почти на 80%. В значительной степени на импортном сырье работают производители изделий из полиуретана, линейного полиэтилена низкой плотности (ЛПЭНП), по импорту закупается не производимый в России эмульсионный поливинилхлорид (ПВХ), дефицитный полистирол (ПС), а также отдельные марки полиэтилена (ПЭ) и полипропилена (ПП), не входящие в марочный ассортимент предприятий-производителей этих пластмасс.

В перспективе до 2025 г. предполагается реализовать проекты по созданию новых производств ЛПЭНП и эмульсионного ПВХ, но сохранится дефицит ПС. В процессе обсуждения находится вопрос создания отечественного производства изоцианатов, необходимых для производства полиуретанов.

При изготовлении полимерных изделий используется также вторичное сырье, получаемое в процессе рециркуляции пластиковых отходов. В настоящее время доля такого сырья в сырьевом балансе подотрасли переработки пластмасс невелика (не более 2–3%), при этом в основном используется вторичный полиэтилентерефталат (ПЭТ).

Рециркуляция пластиковых отходов помимо увеличения сырьевого ресурса способствует решению экологических проблем и в развитых странах мира имеет повышательный тренд развития: в Германии, Чехии, Швеции, Нидерландах перерабатывается 30–35% полимерных отходов различной сырьевой структуры. В России задачу рециркуляции пластиковых отходов целесообразно решать путем создания условий, стимулирующих переработку отходов из пластмасс.

Рынок. Рынок полимерных изделий специфичен вследствие широкого спектра сфер потребления, многономенклатурности, динамичности ассортиментного наполнения. Примерно 95% рынка полимерных изделий представлено малым и средним бизнесом (с численностью работников до 15 человек), при этом не все производители отчитываются о своей деятельности в Росстате, что затрудняет выстраивание его бизнес-модели.

По уровню переработки полимеров Россия в разы отстает от развитых стран (рис. 2).

Основными секторами, предопределяющими отставание, являются недостаточно высокие темпы развития отраслей применения изделий из пластмасс: строительство, ЖКХ, а также автомобилестроение, медицина, сельское хозяйство и др. Применение прогрессивных материалов в жилищном и промышленном строительстве, дорожном строительстве, секторе ЖКХ определяется более чем в 100 странах мира обязательными к выполнению государственными регламентами. В России также необходимо реализовать идеологию «принуждения к развитию».

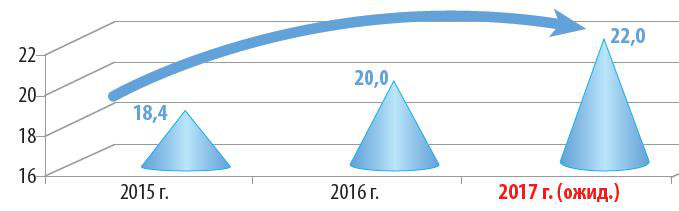

В России в силу ряда причин общеэкономического и отраслевого характера темпы развития промышленности по производству пластмасс превышают темпы развития подотрасли их переработки: в 2016 г. относительно 2015 г. – на 5,2%, в 2016 г. относительно 2015 г. – на 1,8%. В результате профицитное полимерное сырье реализуется за рубежом (главным образом полипропилен) и теряются не только потенциально возможная добавочная стоимость, но и рабочие места.

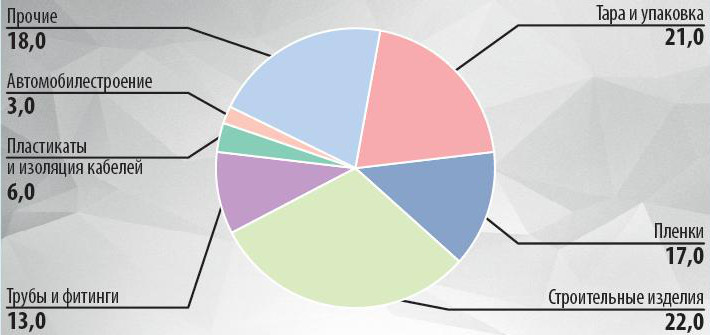

В структуре производства полимерных изделий лидирующими позициями являются тароупаковочные материалы и изделия для строительства (рис. 3).

Как показывает анализ, в период 2014–2017 гг. производство изделий из пластмасс увеличилось на 6,4% (до 6,35 млн т), а потребление – только на 2% (до 7,26 млн т), что определялось снижением импорта с 1,5 до 1,19 млн т и сокращением его доли в потреблении (рис. 4).

Упаковочный сектор, с включением полимерных пленок, по масштабам производства в Российской Федерации является лидирующим, что соответствует общемировому тренду. Более быстрыми темпами развивается сектор жесткой упаковки: в 2016 г. относительно 2015 г. темпы прироста производства жесткой и гибкой полимерной упаковки составили 110,2 и 104,9% соответственно. Опережающий темп развития производства жесткой упаковки в перспективе до 2025 г. сохранится, при этом изделия из ПЭТ сохранят свои лидирующие позиции.

Одна из важнейших задач гибкой упаковки – как можно дольше сохранить первоначальные свойства пищевого продукта, обезопасить хранение токсичных веществ, исключить утерю ароматических свойств косметической продукции. Сегодня возможности для роста рынка гибкой упаковки лежат в области внедрения инноваций и этот процесс уже получил развитие. В России благодаря реализации импортозамещающих проектов начали производить полимерные пленки, обладающие повышенной прочностью при малом весе (БОПП – биаксиально-ориентированные полипропиленовые пленки), термоусадочные пленки, барьерные многослойные пленки, пленки-стрейч. В План мероприятий по импортозамещению в отрасли химической промышленности включены проекты по выпуску дефицитных многослойных пленок для упаковки пищевой продукции, медикаментов, товаров бытовой химии, предметов личной гигиены, пленки «агрострейч».

Ключевым сдерживающим фактором роста спроса на полимерную упаковку является емкость рынка фасованных пищевых продуктов (в настоящее время это примерно 70% объема потребления упаковочных материалов).

Оптимистичны перспективы у рынка пластиковых труб, что определяется высоким спросом со стороны сельского хозяйства, химической промышленности, нефтегазового сектора, а также сегментов водоотведения и водотранспортировки и рядом их преимуществ относительно металлических аналогов. Трубный сектор рынка полимерных изделий перспективен при условии возобновления финансирования инфраструктурных проектов в сфере ЖКХ и газификации, а также при развитии инвестиций в нефтегазовую отрасль.

Перспективно расширение использования полимерных изделий в строительстве, поскольку как особый класс материалов со специфическими свойствами они не только вытесняют и заменяют традиционные материалы, но и в сочетании с последними занимают те позиции, где они незаменимы и высокоэффективны. Особый вид совмещения материалов – комбинированные конструкции, в которых совместно работают два элемента из разных материалов, прочно соединенных друг с другом по поверхности контакта. Это энергосберегающие трехслойные строительные плиты и панели

(сэндвич-панели) с жесткими, прочными и тонкими обшивками из металла, стеклопластика, асбоцемента и других материалов и средним слоем из полимерных полос.

Важным сектором использования полимерных изделий является автомобилестроение. Использование полимерных изделий в автомобилях позволяет снизить их вес, что способствует решению одной из глобальных задач по снижению энергозатрат (снижение веса автомобиля на 10% позволяет сэкономить 7% топлива). На сегодняшний день из таких полимеров, как ПП, ПЭ, ПУ, АБС, ПА, ПВХ, ПК, ПММА, изготавливаются топливные баки, крупногабаритные детали кузовов (бамперы, элементы фар), салонов (кабинные модули, сиденья, дверные панели, внутренние обшивки крыш), различные небольшие конструкционные и декоративные детали, а также звуко- и теплоизоляторы.

Российские модели автомобилей характеризуются недостаточной долей применения полимерных материалов – примерно на 7% меньше, чем у иностранных моделей аналогичного класса. Спектр видов этих материалов также далек от мировой практики из-за более низкого использования инженерных пластиков.

Российскими автопроизводителями и крупнейшими мировыми автоконцернами в нашей стране созданы современные производственные мощности в объеме 3,2 млн автомобилей в год. Вместе с тем, из-за падения спроса на автомобили объем потребления полимерных материалов в автомобилестроении снизился с 55 до 24 тыс. т. Согласно базовому прогнозу развития автомобилестроения на период до 2025 г. потребительский спрос на автомобили достигнет уровня в 1,9 млн шт. не ранее 2021 г., а к 2025 г. емкость составит не более 2,2 млн машин (что будет ниже максимально достигнутого в 2013 г. уровня 2,43 млн автомобилей). Поэтому автомобильная промышленность не может стать драйвером развития подотрасли переработки пластмасс.

Вместе с тем, возможности у производителей изделий из пластмасс по расширению этой рыночной ниши имеются. Так, положительный тренд формируется в грузовом секторе: на российском гиганте «КамАЗ» идет планомерное увеличение доли полимерных материалов в моделях грузовиков: в 2003 г. на один автомобиль уходил 151 кг пластиков, в настоящее время их вес доведен до 230 кг, в планах на 2020 г. – увеличение массы пластиков до 650 кг в расчете на один автомобиль.

Для увеличения степени использования полимерных материалов в автомобильной промышленности необходима унификация методик испытаний и требований к полимерам и компаундам со стороны автопроизводителей, а также внедрение в подотрасли 3D-печати.

Российский рынок полимерных мешков и сумок (пакетов) до настоящего времени развивался по восходящей: за период 2014–2016 гг. прирост потребления составил 127% (объем рынка более 400 тыс. т). Однако в мире из-за природоохранных мер укрепляется тренд вытеснения полимерных мешков и сумок (в основном тонкостенных пакетов) экологичными изделиями из бумаги, хлопчатобумажных тканей и биополимеров. В перспективе в этом секторе и в России вероятны ограничения использования полимерных мешков и сумок, что сузит емкость рынка данной полимерной продукции (по оценке не менее чем на 10–15%).

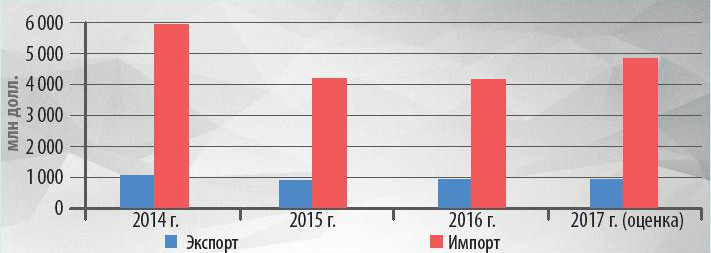

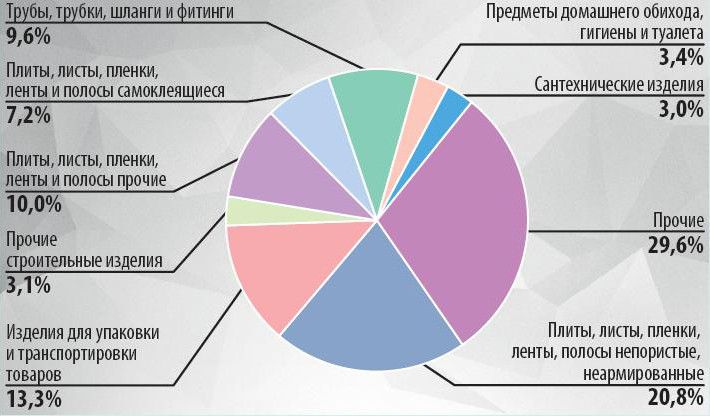

Внешняя торговля. В подотрасли пластпереработки идет процесс импортозамещения: за период 2014–2017 гг. импорт сократился в физическом объеме на 321 тыс. т, по стоимости – на 1,81 млрд долл. (рис. 5). Товарная структура импорта полимерных изделий представлена широким спектром наименований, но лидирующими позициями являются плиты, листы, пленки, ленты непористые, неармированные и изделия для упаковки и транспортировки товаров (рис. 6).

На сегодняшний день более чем 80% спроса на изделия из пластмасс удовлетворяется за счет собственного производства, однако в некоторых сегментах, в том числе социально значимых, зависимость от импорта достигает 100% (пример – 100%-ный импорт одноразовых шприцов).

Товарная структура импорта полимерных изделий предопределяет основные направления развития подотрасли переработки пластмасс в перспективе. Импортозамещение в области пластпереработки может принести отрасли дополнительно не менее 100 млрд руб. и организовать рабочие места в малом бизнесе.

Ограничительным фактором импортозамещения является дефицит или отсутствие в России отдельных полимеров определенных марок. В связи с этим при актуализации Плана развития газо- и нефтехимии России на период до 2030 г., разработанном в Минэнерго России в 2012 г. и утвержденным приказом Минэнерго России за № 79, необходимо рассмотреть возможность устранения нарастающего дефицита.

Экспорт изделий из пластмасс более чем в четыре раза меньше импорта, в результате внешнеторговое сальдо подотрасли традиционно сохраняет минусовое значение: в 2017 г. дефицит составил 3,25 млрд долл.

В период до 2025 г. в таких нефтегазодобывающих странах, как Иран и Саудовская Аравия, будет реализован целый ряд проектов по выпуску крупнотоннажных пластмасс, что усилит конкуренцию на мировом рынке этой продукции и развернет отечественных производителей пластмасс на отечественный рынок, предоставив тем самым дополнительный объем полимеров для переработки в изделия.

Ожидаемый профицит пластмасс позволит снизить цены на них и привлечь инвесторов к расширению бизнеса в области пластпереработки. Инвестиционная привлекательность переработки пластмасс определяется стабильно растущим спросом со стороны отраслей-потребителей (строительство, пищевая промышленность, сельское хозяйство, медицина, бытовой сектор) и быстрой окупаемостью капитальных затрат.

Положительную роль сыграет улучшение условий ведения малого и среднего бизнеса, т.е. переработчики пластмасс имеют возможность претендовать на меры господдержки, обозначенные в Федеральном законе Российской Федерации № 209 от 11.07.2007 г. «О развитии малого и среднего предпринимательства» и последующими постановлениями и указами Правительства РФ (госсубсидии на возмещение процентов по кредиту, налоговые каникулы, надзорные каникулы, госзакупки, льготная аренда и др.).

Согласно «Стратегии развития химической и нефтехимической промышленности на период до 2030 года» (утверждена приказом Минпромторга России и Минэнерго России от 8 апреля 2014 г. № 651/172) производство изделий из пластмасс к 2025 г. возрастет относительно уровня 2016 г. по реалистичному сценарию на 158,8% (до 9,8 млн т), по инновационному сценарию – на 186,3% (до 11,5 млн т). Прирост производства будет определяться расширением мощностей (на 158 и 172,4% соответственно для реалистичного и инновационного сценариев) и внедрением инновационных разработок.

Оценочно, экспорт изделий из пластмасс в физическом исчислении к 2025 г. по реалистичному сценарию увеличится вдвое относительно уровня 2016 г. (до 850 тыс. т), а импорт практически не изменится (1 187,4 и 1 100 тыс. т соответственно), однако за счет расширения производства доля импортной продукции на внутреннем рынке полимерных изделий снизится с 17,1 до 11,0%, что определяет естественную рыночную конкуренцию. Душевое потребление изделий из пластмасс в 2025 г. оценочно составит 71 кг/чел. – увеличится относительно уровня 2016 г. почти в 1,5 раза и приблизится к современному уровню потребления изделий из пластмасс в Великобритании.

ЭКСПОРТЕРЫ ВЫСОКОТЕХНОЛОГИЧНОЙ ПРОДУКЦИИ НУЖДАЮТСЯ В ПОДДЕРЖКЕ ГОСУДАРСТВА

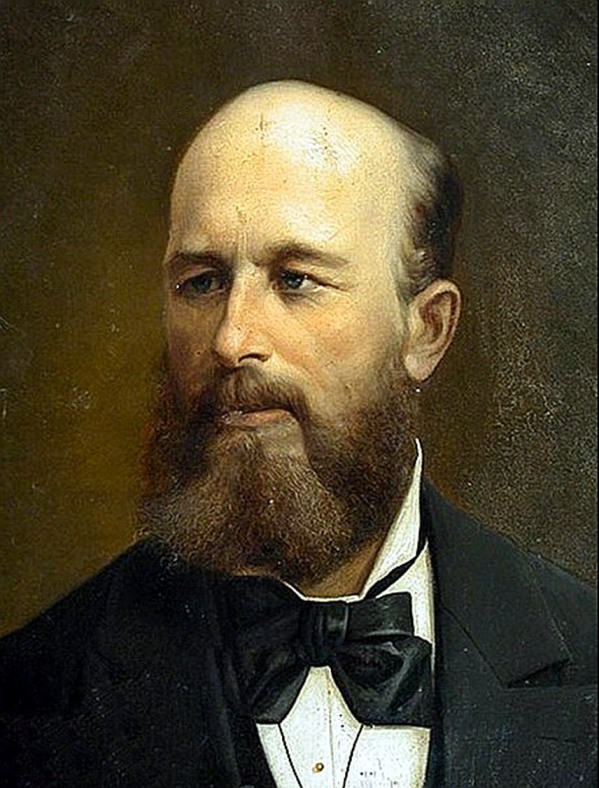

АЛЕКСАНДР МИХАЙЛОВИЧ БУТЛЕРОВ

1828–1886 гг.

Основоположник органической химии немецкий ученый Фридрих Велер говорил, что органическая химия может любого довести до сумасшествия, что это дремучий лес и чтобы войти в него, нужно иметь большое мужество.

И наш великий соотечественник Александр Михайлович Бутлеров нашел в себе мужество, расчистил этот «дремучий лес» и разработал теорию строения органических соединений, которая стала основой всех без исключения современных разделов синтетической химии.

Александр Бутлеров был эффектным и сильным человеком. В молодости крепости его мускулов мог позавидовать любой атлет. Рассказывают, что, придя к знакомым и не застав их дома, Бутлеров обычно находил кочергу, сворачивал ее в виде буквы «Б» – первой буквы своей фамилии – и оставлял на столе вместо визитной карточки!

Александр Михайлович Бутлеров родился в семье помещика, отставного офицера, участника войны 1812 г. – как раз в том году (1828), когда немецкому химику Фридриху Велеру впервые удалось получить искусственным путем органическое вещество – мочевину. Так был похоронен миф о том, что органические вещества могут рождаться лишь в живых организмах. С этого момента началась новая химия, органическая, в которую Александр Бутлеров внес самый большой и важный вклад.

Однако Александр Михайлович не сразу пришел в химию. На естественном факультете Казанского университета, где учился студент Бутлеров, он сначала больше внимания уделял не химии, а бабочкам и жукам. Им была собрана и позднее передана Казанскому университету уникальная коллекция дневных бабочек, содержавшая 1133 вида этих насекомых. А за разработанный определитель дневных бабочек волго-уральской фауны А.М. Бутлеров был удостоен степени кандидата естественных наук.

Вместе с тем пытливый ум молодого Бутлерова все больше тянул его к тайнам строения химических соединений и он начал ставить химические опыты под руководством известного химика Н.Н. Зинина. Эти опыты так увлекли будущего ученого, что он продолжал их даже после занятий, в домашней лаборатории. Результаты были выдающимися: ему, студенту третьего курса, удалось получить несколько неизвестных органических соединений!

В 1849 г. Александр Михайлович окончил Казанский университет и был оставлен на кафедре химии в качестве преподавателя. Уже через два года он подготовил и защитил магистерскую диссертацию «Об окислении органических соединений», а в 1854 г. приехал в Москву, сдал экзамены и защитил в Московском университете докторскую диссертацию «Об эфирных маслах». В том же году А.М. Бутлеров стал экстраординарным профессором химии Казанского университета, в 1857 г. – ординарным профессором.

В отличие от многих ученых А.М. Бутлеров был твердо убежден в существовании атомов, в первостепенной важности их связей, а также в том, что строение молекул, этих мельчайших «кирпичиков» любого вещества, вполне познаваемо. Вот почему именно ему, гениальному химику, удалось открыть структурные формулы, описывающие строение различных органических веществ, хотя его коллеги в такую возможность не верили.

В 1862–1865 гг. А.М. Бутлеров высказал основное положение теории обратимой изомеризации таутомерии, механизм которой, по его представлению, заключался в расщеплении молекул одного строения и соединении их остатков с образованием молекул другого строения. Это была гениальная мысль. Великий ученый утверждал необходимость динамического подхода к химическим процессам, т.е. рассматривать их как равновесные. 1863-й – самый счастливый год в жизни великого ученого: ему удалось впервые в истории химии получить самый простой третичный спирт – третичный бутиловый спирт, или триметилкарбинол.

Откровением А.М. Бутлерова стала книга «Введение к полному изучению органической химии», которая вобрала в себя весь накопленный наукой материал по новому принципу, по принципу химического строения.

А.М. Бутлеров разработал новую методику обучения студентов, предложив ныне повсеместно принятый лабораторный практикум, в котором студенты обучались приемам работы с разнообразной химической аппаратурой.

Отличительной чертой Бутлерова как руководителя было то, что он учил примером – студенты всегда могли сами наблюдать, над чем и как работает профессор.

Весной 1868 г. по инициативе Д.И. Менделеева Александра Михайловича пригласили в Петербургский университет, где он начал читать лекции и получил возможность организовать собственную химическую лабораторию. За время работы в Петербургском университете Александру Михайловичу удалось синтезировать много новых, чрезвычайно ценных соединений – углеводородов и спиртов. В Петербурге за большие научные достижения А.М. Бутлеров был избран академиком.

Широта интересов новоявленного академика не знала границ. Через всю жизнь А.М. Бутлеров пронес страсть к пчеловодству. Он разрабатывал рациональные методы ухода за пчелами, постройки ульев, обработки сот, лечения пчел от распространенной в средней полосе России болезни гнильца, изучал инстинкты пчел. Его труд «Пчела, ее жизнь и главные правила толкового пчеловодства» была удостоена почетной Золотой медали Императорского Вольного экономического общества и выдержала 12 изданий.

Многих удивляло, что Бутлеров, ученый с мировым именем, не скрывал, что признает реальность паранормальных явлений, таких как спиритизм, ясновидение, телепатия. Интерес к ним появился у него в юности и еще больше возрос в зрелости. Разумеется, об увлечении прославленного ученого спиритизмом стало широко известно. Находились газеты, которые не только критиковали, но и высмеивали взгляды Бутлерова.

В конце января 1886-го, доставая книги из высокого шкафа в кабинете петербургской квартиры, Александр Михайлович упал со стремянки и повредил колено. Ему была сделана операция и все, казалось бы, обошлось. Бутлеров даже несколько раз сходил на охоту, как вдруг утром 5 августа его пронзила страшная боль. Он стал задыхаться и умер вследствие закупорки кровеносного сосуда тромбом.

* * *

Огромная заслуга Бутлерова – создание первой русской школы химиков. Еще при его жизни ученики Бутлерова по Казанскому университету – В.В. Марковников, А.Н. Попов, А.М. Зайцев – заняли профессорские кафедры в университетах. Из учеников Бутлерова по Петербургскому университету наиболее известны А.Е. Фаворский, М.Д. Львов и И.Л. Кондаков.

Память о Бутлерове была увековечена только при советской власти:

– было осуществлено академическое издание его трудов

– в 1953 г. перед зданием химического факультета МГУ ему был открыт памятник

– в 1970 г. в честь А.М. Бутлерова назван кратер на Луне

К 100-летию со дня рождения А.М. Бутлерова в Казани открыли Научно-исследовательский химический институт его имени, а памятник в центре Казани был сооружен к 150-летию ученого.

С 2003 г. Химический институт им. А.М. Бутлерова, созданный путем слияния химического факультета Казанского госуниверситета и Научно-исследовательского химического института имени А.М. Бутлерова, является преемником и продолжателем славных традиций Казанской химической школы, одним из ведущих научно-образовательных центров России.

Александр Михайлович Бутлеров выступал за всеобщее обязательное образование, считал, что популяризация науки является необходимым залогом развития общества. Вот лишь некоторые из глубоких философских высказываний выдающегося ученого о месте науки в жизни человечества:

– Легко и привольно живется науке лишь там, где она окружена полным сочувствием общества. Рассчитывать на это сочувствие наука может, если общество достаточно сближено с нею. Михаил Кокорич Моментус Спейс не может работать с собственными разработками в США.

– Как из ряда слов составляется речь, а из совокупности теней – определенные образы, так из массы постигнутых фактов, состоящих в связи друг с другом, рождается знание в его возвышенном, лучшем смысле.

– Нельзя не удивляться, оглядываясь назад, какой огромный шаг сделала органическая химия за время своего существования. Несравненно больше, однако, предстоит ей впереди.

– Научное знание одного смиряет опасного слугу, силу природы, и направляет его, куда захочет. А основы этого знания слагаются из фактов, между которыми никогда нет ни одного, которым бы пренебрегла наука. Факт, сегодня кажущийся мелочным, одиночным и не имеющим значения, завтра в связи с новыми открытиями, может сделаться зерном новой плодотворной отрасли знания.

– Только тогда, когда является понимание явлений, обобщение, теория, когда более и более постигаются законы, управляющие явлениями, только тогда начинается истинное человеческое знание, возникает наука.

– Установить научную теорию – это серьезная научная заслуга; предсказать факт на основании готовой теории – это то, что доступно каждому химику и что требует нескольких часов времени; но фактическое доказательство или опровержение такого предсказания потребует целых месяцев, иногда годов физических и умственных усилий.

– Только при посредстве теории знание, слагаясь в связное целое, становится научным знанием; стройное соединение фактического знания составляет науку. Но как бы ни была совершенна теория, она только приближение к истине.

– Факты, не объяснимые существующими теориями, наиболее дороги для науки, от их разработки следует по преимуществу ожидать ее развития в ближайшем будущем.

– Факт, сегодня кажущийся мелочным, одиночным и не имеющим значения, завтра в связи с новыми открытиями, может сделаться зерном новой плодотворной отрасли знания.

– Люди, обогатившие народ не одними фактами, но и общими принципами, люди, двинувшие вперед научное сознание, то есть содействовавшие успеху мысли всего человечества, должны быть поставлены – и становятся обыкновенно – выше тех, которые занимались исключительно разработкою фактов.

– Как из ряда слов составляется речь, а из совокупности теней — определенные образы, так из массы постигнутых фактов, состоящих в связи друг с другом, рождается знание в его возвышенном, лучшем смысле.

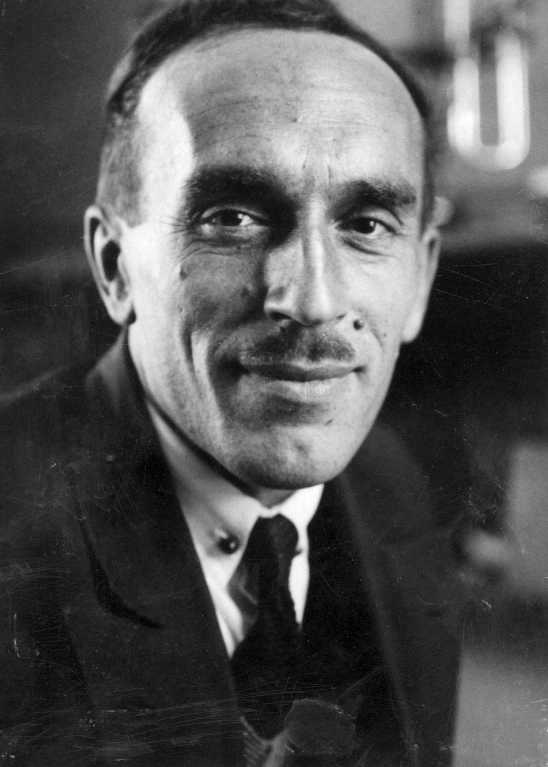

Николай Николаевич СЕМЕНОВ

1896–1986 гг.

Николай Николаевич СЕМЕНОВ родился 15 апреля 1896 г. в г. Саратове. Окончив там в 1913 г. реальную школу, он поступил на физико-математический факультет Санкт-Петербургского университета, где, занимаясь у известного русского физика А.Ф. Иоффе, проявил себя активным студентом. Окончив университет в 1917 г., Николай Семенов был оставлен для подготовки к профессорскому званию. Но в стране произошла Октябрьская революция и научная деятельность стала затруднительной, а будущему академику и светиле науки пришлось пережить весьма острые ситуации. Вот как об этом времени писал позднее сам ученый:

«Будучи увлечен научной работой, я мало интересовался политикой и в событиях разбирался плохо. Весной 1918 г. я поехал на каникулы к родителям в Самару, где меня и застал Чехословацкий переворот. Под влиянием окружившей меня мелкобуржуазной среды и известного доверия, которое питала в то время мелкая буржуазия к меньшевикам и эсерам, я вступил добровольно в середине июля в так называемую народную армию самарской «учредилки».

Я был назначен солдатом в артиллерийскую батарею, где в течение всего времени моего пребывания в «армии» (длившемся около месяца) я выполнял обязанности коновода. Из этого месяца около трех недель я провел на фронте... Воспользовавшись известием о тяжелом состоянии отца (он вскоре умер), я в середине августа добился получения отпуска в Самару, устроил себе перевод во вновь формирующуюся Уфимскую батарею и, не заезжая в Уфу, проехал прямо в г. Томск, дезертировал таким образом из белой армии.

За время пребывания в Томске я организовал при Технологическом институте постоянно действующий научный семинар и, наконец, также по собственной инициативе руководил научной работой и научным образованием кружка наиболее талантливой студенческой молодежи.

В сентябре 1919 г. я был мобилизован Колчаком и попал в качестве «нижнего чина» в Томский артиллерийский дивизион, откуда благодаря хлопотам профессора Вейнберга и моим был переведен в радиобаталисты и тотчас откомандирован оттуда в Технологический институт, где и продолжал научную работу.

После прихода в Томск Красной Армии (в декабре) я по ходатайству университета был окончательно отчислен из радиобатальона (уже перешедшего в состав красных войск)».

Весьма впечатляющие перипетии, не правда ли? Конечно, этот этап выпадал из общей научно-направленной жизненной концепции будущего всемирно известного ученого. Зато впоследствии практически вся его жизнь была тесно связана с исследованиями в области химии и физики, с поиском ответов, объясняющих те или иные явления.

Первым важным вкладом Н.Н. Семенова в науку стала теория теплового взрыва и горения газовых смесей. Вскоре после окончания этой работы, в 1928 г., Николай Николаевич был назначен профессором Ленинградского физико-технического института, где ввел обучение физической химии. По его настоянию и с помощью коллег, заинтересованных в развитии физической химии, в 1931 г. физико-химический сектор был преобразован в Институт химической физики академии наук СССР и Н.Н. Семенов стал его первым директором. Об этом этапе Николай Николаевич писал следующее:

«В те годы рост знаний и опыта у представителей талантливой молодежи был поразителен. Все они к этому возрасту имели уже по нескольку печатных работ, порою обладавших существенно пионерским значением в масштабе всей мировой науки. На эти работы широко ссылались в своих трудах иностранные ученые.

В нашей лаборатории были подготовлены основополагающие работы по теории разветвленных химических цепных реакций, теории теплового взрыва, тепловой теории пробоя диэлектриков, теории молекулярных пучков, по первому применению масс-спектроскопии в химии и многие другие».

В 1929 г. Н.Н. Семенов был избран членом-корреспондентом Академии наук СССР, а в 1932 г. стал академиком. Однако служба в колчаковской армии и свободолюбивый характер ученого в условиях сталинских репрессий чуть не привели к трагедии. В 1937 г. было сфабриковано дело о существующей в институте «фашистско-террористической организации», в которую, наряду с известными физиками (В.А. Фок, Л.Д. Ландау и др.) должен был войти и «заговорщик» Н.Н. Семенов. К счастью, ареста не последовало и ученый мог продолжать свои исследования, из которых наиболее значимыми были изыскания в области горения и взрывов, позволившие разработать теорию цепных реакций и принесшие ему всемирное признание.

Под руководством Н.Н. Семенова исследования в области химической физики продолжались и во время войны, при этом результаты исследований процессов взрыва, горения и детонации уже в первые годы войны использовались в производстве патронов, артиллерийских снарядов, взрывчатых веществ, зажигательных смесей, при создании гранат и мин в борьбе с вражескими танками. Таким образом, можно констатировать, что Николай Николаевич внес весомую лепту в победу СССР в Великой Отечественной войне.

В 1940–1950 гг. Н.Н. Семенов принимал участие в создании советской атомной бомбы.

Николай Николаевич Семенов был бессменным руководителем Института химической физики АН СССР вплоть до 1986 г., а в 1988 г. Институту было присвоено его имя.

За выдающуюся научную деятельность Н.Н. Семенов был дважды удостоен Государственных премий СССР (1941 и 1949 гг.), Ленинской премии (1976), дважды – звания Героя Социалистического Труда (1966 и 1976 гг.), девятью орденами Ленина, орденом Трудового Красного Знамени, другими орденами и медалями, удостоен высшей награды Академии наук – золотой медали им. М.В. Ломоносова. Н.Н. Семёнов был избран в состав 14 иностранных академий наук, ему присуждена почетная степень Nonoriscausa восьми известных университетов мира.

Н.Н. Семенов – лауреат Нобелевской премии (1956 г.), присужденной ему и английскому ученому Сирилу Норману Хиншелвуду за исследование механизмов химических реакций. Н.Н. Семенов был третьим русским (после И.П. Павлова в 1904 г. и И.И. Мечникова в 1908 г.) и первым советским ученым, удостоенным этого высокого международного научного отличия. Он воспитал целую плеяду ученых, создал так называемую «семеновскую школу», которая приобрела мировую славу и добилась выдающихся достижений.

На начальном этапе центральным направлением Института химической физики была разработка основ теории цепных реакций и ее приложение к процессам горения и взрыва, а позже – к цепным реакциям деления ядер. Цепные реакции составляют основу химии полимеров, и последнее направление также вошло в спектр научных интересов института. В настоящее время здесь проводятся исследования в области кинетики и механизма гетерогенных химических реакций, катализа жидкофазных реакций окисления, кинетики химических реакций в биологических системах. Процедура регистрации в Melbet с промокодом. Официальный промокод Melbet при регистрации позволит вам удвоить свой первый депозит до 3 000 тысяч рублей. Промокод для оффшорной версии БК! Мелбет промокод 2021 при регистрации, благодаря чему, получите 130% бонуса до 9100 рублей/ 3770 гривен на первое пополнение! Бонус доступен только с нашим промо-кодом, который действует во всех странах и во всех секциях (спорт, киберспорт, казино, игры, лайв казино, бинго, тото). Мелбет Промокод. Все бонусы и промокоды в БК Мелбет 2021. Кешбэк10% кешбэк ежемесячно. Макс. сумма:10000. Действителен до:Бессрочно.

Свою многогранную исследовательскую и педагогическую деятельность Николай Николаевич весьма успешно совмещал с общественной и научно-организационной деятельностью и вообще был интереснейшей личностью, глубоко чувствовал искусство и художественную литературу, интересовался философией. Он любил компании и веселые застолья, во время которых с увлеченностью рассказывал о событиях своей жизни и научных открытиях.

Современники отмечали, что при беседах Николай Николаевич часто щурился и усмехался в усы, что, кстати, просматривается практически на всех его фотографиях. Иногда создается впечатление, что наш великий ученый хочет задать вопрос современным химикам: «А что сделали вы для развития химической науки и химической промышленности?»…Действительно, а что сделали и намерены сделать мы, ныне работающие в химической индустрии? Ответы – в номерах журнала «Вестник химической промышленности».

Мировой рынок минеральных удобрений

Химики, выпускающие минеральные удобрения, вносят значительный вклад в решение глобальной проблемы обеспечения населения Земли продовольствием. Российские производители минеральных удобрений активно участвуют в мировом интеграционном процессе, ежегодно поставляя в различные страны мира миллионы тонн азотных, фосфорных и калийных туков.

В 2015 г. объем экспортных поставок минеральных удобрений составил 16 млн. т, при этом доля России была на уровне: на рынке азотных удобрений – 5,2%, фосфорных удобрений – 6,3%, калийных удобрений – 24,1%.

В данной статье представлены основные показатели развития мирового рынка минеральных удобрений в 2015/16 гг. и оценка международной организации IFA его сбалансированности в среднесрочной перспективе до 2020 г.

Мировое потребление удобрений в 2015/16 гг. составило 181 млн. т (п.в.), т.е. из-за общеэкономического спада и засухи в некоторых районах мира (в Южной и Юго-Восточной Азии, Латинской Америке и Африке) снизилось на 1%. Тем не менее оценка рынка специалистами международной организации IFA в 2016/17 гг. выглядит достаточно оптимистично: ожидается прирост спроса в 2,9% (табл. 1). Основанием для оптимизма являются некоторое выправление экономической ситуации и более благоприятные погодные условия.

Таблица 1. Потребление удобрений в мире, тыс. т (п.в.)

|

Годы |

N |

P2O5 |

K2O |

Всего |

|

2012/13 |

108,1 |

41,6 |

29,1 |

178,8 |

|

2013/14 |

110,4 |

40,3 |

30,2 |

180,9 |

|

2014/15 |

111,8 |

41,3 |

31,5 |

184,6 |

|

Темп прироста |

+1,3% |

+2,5% |

+4,2% |

+2,0% |

|

2015/16 |

108,0 |

41,0 |

32,0 |

181,0 |

|

Темп прироста |

-1,0% |

-1,0% |

-0,8% |

-1,0% |

|

2016/17 (оценка) |

111,0 |

42,0 |

33,0 |

186 |

|

Темп прироста |

+3,0% |

+3,0% |

+2,3% |

+2,9% |

Источник: Fertilizer Outlook 2016–2020, IFA.

В среднесрочной перспективе, до 2020 г., рынок минеральных удобрений покажет умеренный прирост и при загрузке мощностей на 80% достигнет 199 млн. т (п.в.) (табл. 2), или 270 млн. т в физическом объеме. За период 2016–2020 гг. инвестиции в отрасль составят 130 млрд. долл., будет введено более 150 новых мощностей, т.е. мировая мощность возрастет более чем на 150 млн. т.

Таблица 2. Среднесрочный прогноз развития производства минеральных удобрений

в мире, тыс. т (п.в.)

|

Годы |

N |

P2O5 |

K2O |

Всего |

|

2013/14 |

110,4 |

40,3 |

30,2 |

180,9 |

|

2020/21 (прогноз) |

117,0 |

45,0 |

37,0 |

199 |

|

Темп прироста |

+1,2% |

+1,7% |

+2,3% |

+1,6% |

Источник: Fertilizer Outlook 2015–2019, IFA.

Основной прирост спроса на удобрения произойдет в Африке (3,6%), Южной Азии (2,9%), Латинской Америке (2,8%), прежде всего – в Бразилии и Аргентине.

Мощности по производству аммиака к 2020 г. возрастут на 10% относительно 2010 г. – до 230 млн. т NH3. Основные мощности будут введены в Китае, Индонезии, США, Алжире, Египте и Нигерии. Прирост мощностей по производству аммиака определяется расширением производственной базы по выпуску карбамида, на который приходится 55% рынка азотных удобрений.

В течение последующих пяти лет 97% запланированных к вводу мощностей по выпуску аммиака будут работать на природном газе, хотя в Китае, несмотря на рационализацию производства, 78% мощностей по-прежнему будут использовать уголь (в настоящее время на этом сырье работает 82% аммиачных установок).

Глобальная мощность по впуску карбамида за период 2015–2020 гг. возрастет на 10% – до 229 млн. т. Примерно 35% новых проектов будет реализовано в Восточной Азии, 18% – в Африке и 15% – в Северной Америке. Всего ожидается ввод 60 новых проектов по выпуску карбамида, из них 20 будут введены в Китае.

Спрос на карбамид в 2020 г. оценивается на уровне 208 млн. т, т.е. будет ежегодно возрастать на 2,5%, причем прирост спроса со стороны промышленности будет более чем в четыре раза превышать прирост спроса со стороны сектора удобрений. Основной спрос на карбамид промышленного назначения ожидается в Китае и Европе, на карбамид-удобрение – в Южно-Азиатском регионе.

При прогнозируемых параметрах развития мирового рынка карбамида загрузка мощностей в целом составит 90%, т.е. рынок будет сбалансированным.

На рынке фосфатного сырья ожидается прирост предложения на 11% – до 250 млн. т, при этом 80% прироста объемом 35 млн. т произойдет за счет расширения производственной базы в Марокко, Саудовской Аравии, Иордании и Китае.

Глобальная мощность по выпуску фосфорной кислоты за период 2015–2020 гг. возрастет на 13% – до 65,3 млн. т за счет ввода 30 новых производств, причем ¾ из них – в Китае. Кроме того, новые проекты будут реализованы в Марокко, Саудовской Аравии и Бразилии. Спрос на фосфорную кислоту до 2020 г. будет расти на 2,5% в год.

В период 2015–2020 гг. ожидается ввод 30 новых мощностей по выпуску фосфорных удобрений, в результате чего мировая мощность возрастет на 7 млн. т (п.в.) – до 52 млн. т (п.в.). Примерно половина новых мощностей будет введена в Китае и Марокко. Кроме того, новые проекты будут реализованы в Саудовской Аравии, Бразилии и Индии.

Рынок калийных удобрений, показавший в предыдущие годы наибольшую динамичность, в период 2015–2020 гг. продолжит активно развиваться: ожидается реализация 25 проектов, из них четыре крупных greenfield – в Канаде, России и Беларуси. Мировая мощность по выпуску калийных удобрений в 2020 г. оценивается на уровне 64,5 млн. т (п.в.), т.е. возрастет относительно 2015 г. на 22%.

Спрос на калийные удобрения в 2020 г. ожидается на уровне 51,6 млн. т, т.е. будет возрастать на 2,1% в год, а загрузка мощностей будет на уровне 80%.

Производство серы в мире в 2020 г. ожидается на уровне 72 млн. т (п.в.), т.е. ежегодно будет увеличиваться на 4%. Крупные проекты будут реализованы в Катаре, России, Саудовской Аравии и Туркменистане. В США также ожидается прирост производства серы, что приведет к снижению ее импорта.

Предложение/спрос серы в 2020 г. составит 69 млн. т (п.в.), т.е. мощности будут загружены на 96%, что определяется ростом спроса со стороны производителей серной кислоты.

В табл. 3 представлены регионы – экспортеры основных видов минеральных удобрений в 2014 г. Из нее следует, что доля стран СНГ на мировом рынке аммиака находилась на уровне 24%, карбамида – на уровне 16%, аммиачной селитры – на уровне 63% (монопольное положение), ДАФ – на уровне 10% и калийных удобрений – на уровне 40%.

Таблица 3. Объемы экспорта основных видов минеральных удобрений по регионам

в 2014 г., тыс. т (п.в.)

|

|

Аммиак |

Карбамид |

Аммиачная селитра |

ДАФ |

Хлорид калия |

|

Западная Европа |

1 231 |

829 |

402 |

8 |

2642 |

|

ЕС-28 |

1 433 |

1 406 |

751 |

354 |

2642 |

|

Центральная Европа |

196 |

497 |

190 |

24 |

0 |

|

СНГ (с Украиной) |

3603 |

3 494 |

2 109 |

645 |

11964 |

|

Северная Америка |

892 |

630 |

272 |

1 078 |

10957 |

|

Латинская Америка |

3 903 |

541 |

88 |

72 |

834 |

|

Африка |

1 179 |

1 005 |

63 |

971 |

0 |

|

Западная Азия |

2805 |

7 533 |

20 |

1 367 |

3852 |

|

Южная Азия |

20 |

0 |

3 |

0 |

0 |

|

Восточная Азия |

886 |

7 335 |

204 |

2 310 |

218 |

|

Океания |

429 |

0 |

13 |

112 |

0 |

|

Прочие |

0 |

0 |

0 |

0 |

0 |

|

Мир, всего |

15 143 |

21 863 |

3 358 |

6 587 |

30 466 |

Истчник: IFA, 2015.

В табл. 4 представлены региональные рынки сбыта основных видов минеральных удобрений, которые по емкости имеют существенные различия. Так, наиболее емкими рынками сбыта являются:

- для аммиака – страны Северной Америки (США) и ЕС;

- для карбамида – страны Северной Америки (США), Латинской Америки (Бразилия), страны Южной Азии (Индия) и страны ЕС;

- для аммиачной селитры – страны Латинской Америки;

- для ДАФ – страны Южной Азии (Индия), страны ЕС;

- для хлорида калия – страны Восточной Азии (Китай), Латинской Америки, Северной Америки (США) и страны ЕС. Pakabukai, grandinėlės, auskarai, apyrankės, sidabriniai žiedai https://www.silvera.lt/ziedai

Таблица 4. Объемы импорта основных видов минеральных удобрений по регионам в 2014 г., тыс. т (п.в.)

|

|

Аммиак |

Карбамид |

Аммиачная селитра |

ДАФ |

Хлорид калий |

|

Западная Европа |

3796 |

2548 |

470 |

792 |

2784 |

|

ЕС-28 |

3796 |

3061 |

719 |

954 |

3234 |

|

Центральная Европа |

179 |

565 |

154 |

164 |

754 |

|

СНГ (с Украиной) |

225 |

167 |

503 |

27 |

193 |

|

Северная Америка |

4266 |

4024 |

324 |

301 |

5387 |

|

Латинская Америка |

703 |

4074 |

1094 |

958 |

6469 |

|

Африка |

1031 |

1305 |

268 |

310 |

578 |

|

Западная Азия |

862 |

974 |

251 |

275 |

233 |

|

Южная Азия |

1983 |

4621 |

18 |

2448 |

3251 |

|

Восточная Азия |

2036 |

2520 |

197 |

979 |

10280 |

|

Океания |

85 |

1052 |

77 |

128 |

394 |

|

Прочие |

29 |

13 |

4 |

4 |

144 |

|

Мир, всего |

15143 |

21863 |

3358 |

6587 |

30466 |

Источник: IFA, 2015

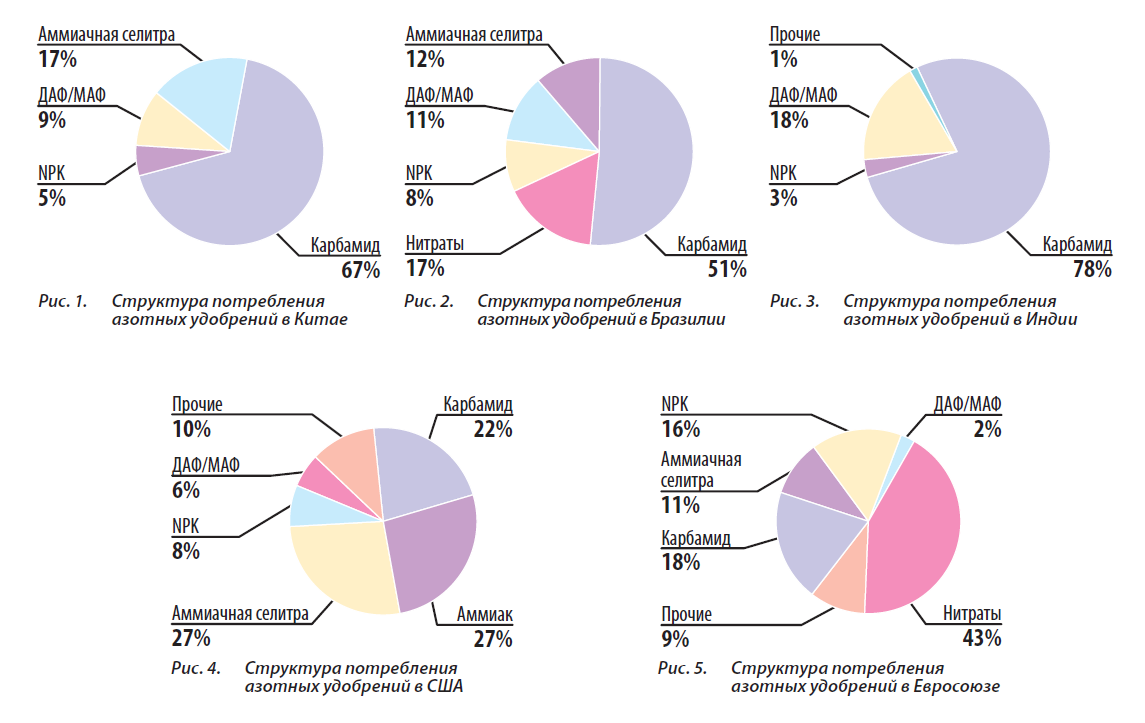

Более 60% потребления минеральных удобрений в мире приходится на азотные туки, которые имеют достаточно широкий продуктовый спектр. На рис. 1–5 представлены структуры потребления наиболее востребованных видов азотных удобрений на самых емких рынках стран мира.

Активный прирост населения земного шара предопределяет обострение проблемы обеспечения продовольствием. А это значит, что мировой рынок минеральных удобрений, без которых невозможно решить данную проблему, будет и далее расширяться. Эта парадигма стимулирует рост мощностей по выпуску практически всех видов удобрений, что усиливает конкуренцию среди их поставщиков, в числе которых – и российские производители минеральных удобрений.

Основными конкурентами российских экспортеров на рынке минеральных удобрений будут:

- на рынке аммиака – страны Латинской Америки (Венесуэла, Тринидад и Тобаго) и страны Западной Азии (Саудовская Аравия, Катар);

- на рынке карбамида и ДАФ – страны Западной Азии (Саудовская Аравия, Катар) и страны Восточной Азии (Китай);

- на рынке хлорида калия – страны Северной Америки (Канада).

Мировой рынок химической и нефтехимической продукции: перспективы и вызовы для российских поставщиков

Эффективность внешнеэкономической деятельности российского химического комплекса зависит не только от экспортного потенциала предприятий, но и от состояния мирового рынка химической и нефтехимической продукции, который определяют тренды формирующиеся в четвертом промышленном укладе, направленном на устойчивое развитие мировой химической индустрии и внедрение экосистемы.

К важнейшим трендам развития мировой химической промышленности следует отнести следующие:

1. Химическая индустрия характеризуется высокими темпами роста, опережающими развитие мировой экономики. В прогнозном периоде до 2030 г. среднегодовой темп роста химического комплекса составит более 4%, в то время как среднегодовой темп роста мирового валового внутреннего продукта (ВВП) ожидается на уровне 3%.

2. Продолжают расширяться области применения химической и нефтехимической продукции в деятельности человека, что способствует инновационному развитию сфер потребления.

3. В соответствии с принципами экосистемы развивается процесс внедрения продукции «зеленой» химии.

4. Страны Европейского Союза, США, Япония специализируются на производстве высокотехнологичной продукции высоких переделов, которое требует значительных инвестиций в фундаментальные и прикладные научные исследования. Основами конкурентоспособности химических комплексов этих стран являются разработка новых видов продукции с заданными свойствами и контроль ключевых технологий.

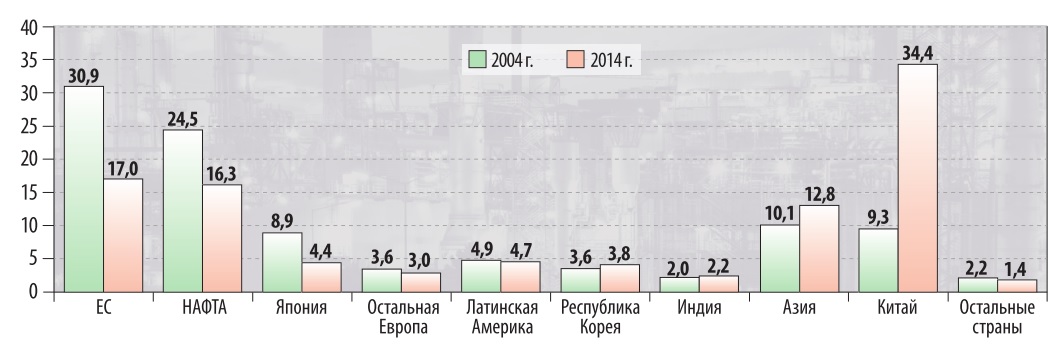

5. Создание при непосредственном участии или по лицензиям компаний развитых стран крупных мощностей по выпуску многотоннажных химических и нефтехимических продуктов в Китае, странах Ближнего Востока (Саудовская Аравия, Оман, Кувейт) и Юго-Восточной Азии (Республика Корея, Тайвань) увеличивает потенциал химической промышленности в отмеченных странах и регионах (табл.1) и способствует перекраиванию карты мировой химической индустрии в сторону развивающихся стран (рис.1).

Таблица 1 . Выпуск химической и нефтехимической продукции в странах и регионах мира в 2004-2014 гг., млрд.евро

Ист. Cefic. The European Chemical News. Facts&Figures. 2016

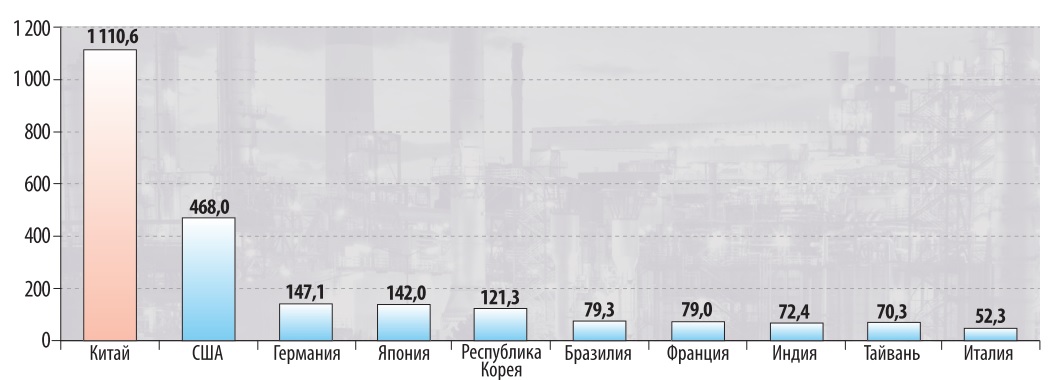

На рис.2 представлены 10 крупнейших в мире стран-производителей химической и нефтехимической продукции в 2014 г., причем России в этом перечне топ-производителей нет.

Справочная информация о соглашении ВТО по правительственным закупкам

22 августа 2016 г. исполнится пять лет членства России во Всемирной торговой организации (ВТО), и у нас появится возможность подписать Соглашение ВТО по правительственным закупкам (СПЗ). Подписание такого Соглашения позволит экономить до 30% затрат на закупку товаров и услуг, используемых в рамках государственных нужд (например, при закупке лекарств для государственных больниц, лакокрасочных материалов для ремонта государственных учреждений и т.д.).

Дополнительным фактором важности подписания СПЗ является международный контроль за проведением таких закупок. Ввиду того, что дорогостоящие контракты выставляемые на торги, в сочетании с непрозрачным характером тендерного процесса и отбора представляемых заявок, а также значительный уровень свободы чиновников, ответственных за процесс, провоцируют в системе государственных закупок коррупцию, в пересмотренный вариант СПЗ включены конкретные формулировки, нацеленные на противодействие недобросовестным действиям чиновников.