![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

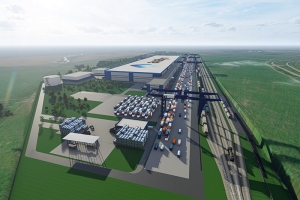

Логистический хаб им. Дэн Сяопина: русское чудо с китайским акцентом

Новый логистический центр им. Дэн Сяопина, строящийся в Республике Татарстан, станет крупнейшим в России. Первый этап строительных работ, на который инвестировано 20 млрд руб., планируется завершить до конца 2023 г.

В июле т.г. состоялась трехдневная бизнес-миссия ведущих отечественных операторов и экспедиторов танк-контейнерной отрасли, а также представителей профильного сервисного бизнеса на площадку ОЭЗ «Алабуга». Технический десант из представителей химической отрасли высоко оценил потенциал активно строящегося логистического нефтехимического форпоста Татарстана, а также обозначил свои пожелания по поводу наличия и возможностей развития инфраструктурных решений одного из крупнейших в России логистического хаба. На кону – успех в наращивании товарооборота с Китайской Народной Республикой, являющейся ключевым стратегическим партнером нашей страны.

Реализовать план развития сотрудничества между Китаем и Россией по увеличению торговли и инвестиций, кооперации в сферах промышленности, энергетики, сельского хозяйства, высоких технологий и финансов на республиканской площадке ОЭЗ «Алабуга» стараются за счет качественного обновления транспортной системы, в основе которой строящийся логистический хаб небывалых для мировой практики масштабов и содержания. Во-первых, он должен эффективно закольцевать контейнерные поставки и с максимальной пользой для экономик обеих стран. А во-вторых, усилить позиции Татарстана как ключевого транспортного коридора России по самым серьезным проектам в нефтехимии, автопроме и сельском хозяйстве на всех приоритетных экспортных направлениях работы с дружественными государствами. В числе ключевых задач по логистическому комплексу в рамках терминала планируется реализовать уникальное предложение по обработке и отправке самой широкой номенклатуры танк-контейнерных грузов от нефтехимии до сельхозпродукции. Приоритетом признается также создание рабочей и востребованной сервисной инфраструктуры для операторов и экспедиторов грузов, а также развитие на принципиально новом уровне истории мультимодальных поставок и интеллектуальной системы хранения не только для крупных промышленных грузоотправителей, но и для e-commerce.

Специалисты проводят параллели между ОЭЗ «Алабуга» и Тяньцзиньской зоной экономического и технического развития (TEDA), вот и в проекте логистического комплекса «китайский след» также на поверхности. Об этом, в частности, говорили участники танк-контейнерной бизнес-миссии, посетившие площадку строящегося хаба в конце прошлой недели. В их числе – представители ПАО «ДВМП» (FESCO), ООО «РусЛинкКарго», ООО «Танк-Контейнер Сервис», ООО «Крикон», а также руководители ведущих промывочно-пропарочных станций (ППС) и экспедиторы. В ходе визита лидеры отрасли познакомились с деятельностью ОЭЗ «Алабуга» и ее резидентов, стали участниками увлекательной экскурсии в инженерно-гуманитарный колледж «Алабуга Политех». Но, как и предполагалось, основное внимание специалистов было приковано к строящемуся логистическому терминалу им. Дэн Сяопина. По итогам технических визитов и обсуждения специалисты оценили проблемы и перспективы развития крупнейшего логистического хаба страны. В числе озвученных предложений экспертной группы – оптимизация внутренней логистики терминала с учетом структуры входящих грузопотоков, а также доступности максимума сервисов при минимальных передвижениях по логистическому комплексу. Принимая во внимание климатические условия России, специалисты предложили ограничить использование рольгангов (роликового конвейера) для перемещения штучных или в таре грузов на открытых участках терминала. В их понимании, в частности, грязь, снег и мусор должны быть удалены на этапе предварительной замывки, а сам процесс мойки должен состоять из двух этапов – подготовительного и основного. Одно из пожеланий специалистов – расположить цех ремонта контейнеров в непосредственной близости с депо и мойкой, что позволит сократить штат сотрудников и произвести качественную компоновку необходимого оборудования. Среди предложений – решение вопроса повагонной отправки жидких химических грузов еще на этапе проектных работ по вводу терминала.

Что подтолкнуло идею

Своим запоминающимся названием будущий логистический комплекс лично обязан гендиректору ОЭЗ «Алабуга» Тимуру Шагивалееву, питающему глубокое уважение к автору и архитектору китайского экономического чуда – Дэн Сяопину, уникальному реформатору, свободно говорившему по-русски и превратившему КНР за считанные годы из глубоко аграрной страны в передовую промышленную державу.

В числе экономических мер Сяопина, поддержавших кардинальные изменения в Китае, был механизм реинвестирования налогов в инфраструктуру промышленных кластеров. Кстати, аналогичный механизм, не без усилий Татарстана, с сентября 2021 г. есть и в России. Его закрепили постановлением правительства РФ №1119.

Начальная площадь будущего логоцентра по проектной документации составляет 65 га, длина контейнерной площадки – 1,05 км. Фактически он будет расположен между городами, Набережными Челнами и Нижнекамском, в непосредственной близости от федеральной автотрассы М7, а также станций Никашновка и Круглое Поле, обслуживаемых Куйбышевской железной дорогой (филиал ОАО «РЖД»).

На территории логистического комплекса предусмотрены 4 контейнерных площадки общей емкостью 8,5 тыс. TEU (англ. Twenty-foot Equivalent Unit – условное обозначение 20-футового ISO-контейнера, предназначенного для морских и/или интермодальных перевозок). Здесь же будут размещены отдел таможенного сопровождения, депо, бокс углубленного досмотра контейнеров, склад временного хранения для авто, КПП и др. Полностью комплекс планируется запустить в работу в 2025 г. Первые объекты будущего логистического хаба появятся уже в следующем году. Речь идет о железнодорожной инфраструктуре, контейнерной площадке, а также основной коробке склада. На терминале планируется построить 6 железнодорожных путей, которые в сутки смогут обрабатывать 3 контейнерных поезда с фронтом погрузки 74 условных вагона, или 1 050 метров. При возможности одновременного приема и обработки сразу двух составов полностью без разбивки время разгрузки одного поезда составит 3 часа. Общая площадь контейнерной площадки составит более 60 тыс. кв. м, штабелирование контейнеров возможно будет в 4 плюс 1 яруса.

Складской комплекс логистического хаба будет включать склад категории «А» на 100 тыс. кв. м, склад для температурных грузов, склад «логистики третьего поколения» с полным комплексом услуг на 150 тыс. палето-мест, склад под нужды e-commerce на 500 тыс. ячеек, а также склад под опасные грузы – 5,7 тыс. кв. м и кросс-докинг – более 4 тыс. кв. м. По словам Тимура Мингазова, заместителя генерального директора по взаимодействию с резидентами, развитию инженерного потенциала и эксплуатации, идея собственного логоцентра созрела у ОЭЗ на волне спецоперации России в Украине и ухода с площадки одного из крупнейших мировых перевозчиков Maersk. Нестабильность поставок толкала производителей закупать сырье впрок и думать наперед, насколько это было возможно. Так, с одной стороны, в этот период возник бешеный спрос на складские помещения. А с другой – перевозки китайских товаров и сырья стали дороже, а время их ожидания – непрогнозируемым. Грузопоток из КНР шел через восточные сухопутные погранпереходы и Владивосток. При развитой инфраструктуре на западных погранпереходах – в Санкт-Петербурге и Новороссийске – Россия столкнулась острой проблемой отсутствия современной инфраструктуры терминалов Забайкальска и Хоргоса (Казахстан). В этой ситуации, смотря дальше и копая глубже, самым логичным решением ОЭЗ «Алабуга» посчитала создать и развить собственный логистический хаб. При очевидном дефиците контейнерных терминалов с грузооборотом от 60 тыс. контейнеров в год в Закамской зоне после всех этапов реализации проекта логистического комплекса им. Дэн Сяопина его пропускной потенциал составит 100 тыс. контейнеров в год. Оператором подъездных путей выступает «РЖД логистика», обсуждаются форматы взаимодействия с FESCO. С компанией «ТрансКонтейнер» заключен договор на услуги контейнерного терминала. После ввода в эксплуатацию логистический центр обеспечит клиентам ПАО «ТрансКонтейнер» сквозной сервис с комплексом транспортно-экспедиционных услуг, включая подачу и уборку фитинговых платформ с контейнерами, погрузочно-разгрузочные работы, терминальные операции, формирование контейнерных поездов.

Ожидаемый объем погрузки – 600 ДФЭ (TEU), выгрузки – 1 200 ДФЭ в месяц.

Импорт грузов из Китая в Россию идет быстрее, чем экспорт из России в Китай, отмечают участники логистического рынка услуг. Это происходит из-за того, что при импорте из КНР все согласования с РЖД происходят автоматически, в то время как из РФ необходимо все согласовать с Центром фирменного транспортного обслуживания, который вместо 6 заявленных, к примеру, может согласовать только 2. При этом получить разрешение на экспорт грузов и вклиниться в узкое горлышко всегда представляется достаточно сложным.

Владимир Коробкин: «Технологический уклад санкциям не подвластен»

– Всесоюзный научно-исследовательский институт организации, управления и экономики нефтегазовой промышленности (ВНИИОЭНГ) был создан в 1965 г. для разработки программ развития и совершенствования нефтегазового комплекса, решения экономических и управленческих задач, информационного обслуживания его предприятий и организаций. Ныне АО «ВНИИОЭНГ» остается ведущим экспертным институтом в области экономических исследований в нефтегазовой отрасли. Институт осуществляет также исследования в области естественных наук. Какие из последних наиболее актуальны сегодня?

– К числу исследований в области естественных наук можно отнести деятельность по разработке нормативов технологических потерь углеводородного сырья (УВС: нефти, попутного газа, газового конденсата, газа горючего природного) и продуктов его переработки на всех этапах передела: добыча, транспортировка по системе магистральных нефте- и газопроводов, нефтепереработка, перевалка (прием–хранение–отпуск) продуктов переработки УВС на нефтебазах.

Потери при производстве, транспортировке, хранении и оказании услуг – неизбежный бич во всех отраслях народного хозяйства.

Потери происходят по причинам, которые можно разбить на четыре группы: аварии и природные катаклизмы; нештатная эксплуатация оборудования, нарушение регламентов обслуживания и содержания в актуальном состоянии; хищения; уровень совершенства оборудования и технологии, физико-химические свойства вещества.

Потери по четвертой причине называются технологическими, и они являются предметом наших исследований.

Технологические потери неизбежны, их можно только уменьшить. Это и есть основная причина включения их в бухгалтерский и налоговый учет. По 25-й главе Налогового кодекса «Налог на прибыль» потери признаются расходом. Для части субъектов топливно-энергетического комплекса (ТЭК), добывающих УВС, где действует налог на добычу полезных ископаемых (26-я глава НК, НДПИ), потери не облагаются налогом.

И тут отметим одну существенную деталь. Потерями признаются фактические потери в пределах установленных нормативов. Под нормативом понимается предельное, недостижимое на практике значение расхода (потери). То есть при нормальной, регламентной работе фактические потери всегда меньше, чем нормативные.

Отсюда – необходимость разработки нормативов потерь. И здесь отметим объективный фактор экономики. Хозяйствующие субъекты (ХС) заинтересованы в высоких значениях нормативов, чтобы снизить риск превышения фактических расходов над нормативными. Государство заинтересовано в низких значениях нормативов с целью уменьшения значений признанных расходов ХС и увеличения налоговой базы.

При добыче УВС ситуация усугубляется тем, что количество полезного ископаемого измеряется только на коммерческих узлах учета при сдаче в тот или иной вид транспорта. Сколько полезного ископаемого в пластовой смеси, поднятой на устье, – никто не знает. Полезное ископаемое добывается (сепарируется) из пластовой смеси в технологической цепочке от устья скважины до коммерческого узла учета. Там и происходят технологические потери при добыче. Также могут быть потери уже добытого полезного ископаемого в оборудовании и сооружениях до коммерческого узла. И те и другие потери получаются расчетным путем, исходя из показателей оборудования, норм технологического режима и физико-химических свойств полезного ископаемого.

Отсюда сложилась следующая цепочка утверждения нормативов потерь: разработка проектов нормативов – подача их на утверждение в Минэнерго России – экспертиза проектов силами экспертной организации, нанятой Минэнерго России, – утверждение нормативов, согласованных экспертной организацией.

Министерство требует разработки и выполнения планов мероприятий по сокращению нормативов. Но по закону убывающей предельной полезности наступает ситуация, при которой нет уже мероприятий, которые по капитальным и текущим затратам дешевле, чем стоимость сбереженного количества УВС в результате реализации мероприятия.

Из вышесказанного очевидно, что специалист – разработчик нормативов не разработает обоснованных, доказуемых проектов нормативов без предметного анализа производственного процесса и физико-химических свойств пластовой смеси и полезного ископаемого в ее составе. От соответствующего уровня знаний в области естественных наук здесь не обойтись.

В отношении попутного нефтяного газа (ПНГ) установлена норма утилизации (т.е. использования) – не менее 95%. При большой газонасыщенности нефти, в условиях невысокой потребности на собственные нужды, удаленности и отсутствия инфраструктуры для поставок сторонним потребителям ПНГ жгут на факелах. Нет другого выхода. Но нормативные потери ПНГ не могут быть утверждены более чем 5%.

Институт является ведущим, признанным экспертом данного научно-технического направления. Минэнерго поставлена задача пред всеми организациями, осуществляющими добычу, хранение и транспортировку углеводородных ресурсов по снижению их технологических потерь на всех этапах подготовки и использования. В современной России сформировался конкурентный рынок таких услуг, и институту приходится из года в год доказывать свою компетентность в этом вопросе.

– Какие технологические потери признаны особо критичными по объему и являются основными для ваших исследований?

– Если речь идет источниках потерь нефти и нефтепродуктов, то это прежде всего потери при заполнении и опорожнении технологических резервуаров, через которые проходит нефть добытая нефть. Из резервуаров (объемом от 100 куб. м до 50–100 тыс. куб м, с диаметром до 95 м и высотой до 18 м) при закачке нефти пары УВС безвозвратно вытесняются через дыхательные клапаны в атмосферу. При откачке в резервуар заходит воздух, уменьшая парциальное давление паров УВС. Это увеличивает испарение жидкой фазы в газовое пространство резервуара до состояния насыщения. При очередной закачке вновь образовавшиеся пары в составе паровоздушной смеси также втесняются в атмосферу.

При добыче природного газа и конденсата основным источником являются гидродинамические исследования (ГДИ) скважин со сжиганием пластовой смеси на горелочных установках. При отсутствии в проектном году ГДИ крупнейшим источником потерь является опорожнение полостей газопроводов и сепараторов при остановке на ремонтно-профилактические работы. Кстати, они на порядок меньше, чем потери при ГДИ, и на порядок больше потерь от других источников.

– Для народно-хозяйственного комплекса России вопросы сохранения и преумножения нефтегазовых запасов были и остаются приоритетными. В то же время сегодня, в условиях беспрецедентных санкций, применяемых западными странами против нашей страны, мы наблюдаем значительные изменения в сфере добычи и транспортировки УВС, и, очевидно, будем наблюдать в перспективе. Насколько критично воздействие санкций на ситуацию в отрасли? И как на их фоне выглядят другие вызовы для российского нефтегазового комплекса: «зеленая повестка», старение оборудования, слабость внутреннего рынка и др.?

– Начать ответ на этот вопрос хотел бы с терминологических уточнений. Предпочитаю перечисленные «вызовы и опасности» называть «факторами».

Санкции тогда являются санкциями, когда от них страдает и сторона, вводящая санкции. Если сторона, вводящая санкции, получает выгоду, то это – бизнес-проект. Именно такие последствия многих введенных так называемых санкций США и ЕС в отношении российского ТЭК мы и наблюдаем сегодня.

Ответ же начну с того, что среди вышеперечисленных факторов не назван важнейший: отсутствие внятной политики государственных институтов в части регулирования рыночной ситуации в стране. Назовем такой фактор «административным», тем более что он и является причиной административных рисков в экономике страны. Политические действия на межгосударственном уровне также являются источником рисков для игроков внутреннего и внешнего рынков.

Санкции Россия переносит, нельзя сказать, что легко, но переносит, поскольку они ограничено воздействуют на то, что мы продаем. А бизнес-проектом здесь является сохранение сложившегося в мировой торговле УВС баланса между спросом и предложением. Отсюда и ограничение по максимальной цене, а не по объемам. Под санкциями находятся инфраструктурные объекты, поставки импортного оборудования, технологий. Танкер с нефтью нигде не причалит: ни одна страховая фирма в мире не застрахует российский груз, а незастрахованный танкер с грузом не примет ни один порт. Оттого и перегрузки на другие нефтевозы, смешивание с «другой» нефтью и т.д.

А по трубе газ можем качать почти куда угодно. Не можем только в Японию и Южную Корею, поскольку туда нет трубы. Могли бы продавать им сжиженный газ, но тамошние правительства и законодатели запрещают своим фирмам покупать продукцию нашей страны, в том числе сжиженный газ.

Ситуация, в которой оказалась Россия, не выгодна никому – ни США, ни Евросоюзу, ни Японии, ни Южной Корее. Драматизм ситуации в том, что стороны, участвующие в СВО, не знают, как закончить, чтобы все сохранили лицо. Есть и страх возникновения реваншистских настроений у любой из сторон, которая посчитает, что она в проигрыше.

Есть сильные факторы, которые содействуют тому, чтобы ситуация с санкциями как можно быстрее закончилась.

Европа, может, и не будет покупать столько нефти и газа, как раньше, но увеличение покупок российских ресурсов по сравнению с сегодняшними объемами будет обязательно. Не случайно продолжают активно функционировать трубопроводы «Транснефти» до портов Приморск, Усть-Луга. Нефть и дизельное топливо, доставленные по нему в терминалы на Балтике, загружаются в танкеры, имеющие конечным адресом европейские порты.

– Надо, очевидно, думать и о перспективах «зеленой революции» для нашего нефтегазового комплекса?

– Уместно отметить, что «зеленая революция» как фактор влечет не смену технологического уклада, а создание новых звеньев в цепочках передела продукции.

Наиболее актуальны направления: твердые промышленные и бытовые отходы (ТПБО) и выбросы в атмосферу, способствующие глобальному потеплению.

Первый, ТПБО, касается нефтегазового комплекса (НГК) в части изделий нефтегазохимической промышленности. Использованные изделия засоряют сушу и водоемы нашей планеты. Тут пока видны лишь поверхностные шаги: замена пластиковой тары на бумажную и т.д. А решение лежит в сфере рециклинга, понимаемого как всеобъемлющий процесс – от контейнера для раздельного сбора мусора до фабрик глубокой переработки вторичного пластика. Здесь добавляется новое звено технологического уклада, дающее новую жизнь изделиям нефтегазохимии. Разработка свалок уже приобретет промышленные масштабы: это поистине техногенные месторождения, золотое дно!

Второе направление «зеленой революции» имеет прямое отношение к НГК. При сжигании топлива – от автомобильного двигателя до ТЭЦ – образуется СО2, углекислый газ, порождающий парниковый эффект. Сразу же отметим: однозначно не доказано, что основным источником глобального потепления является СО2, образуемый при получении энергии из УВС.

Ну, допустим, сокращение выбросов СО2 является одной из актуальных целей «зеленой революции». Сразу же напрашивается путь к достижению цели – декарбонизация энергоносителя, чтобы сжигался (окислялся) водород, при этом продуктом сгорания являлась вода. Из всей номенклатуры УВС природный газ, основным компонентом которого является СН4, метан, представляется самым эффективным сырьем для получения водорода благодаря самому высокому содержанию водорода в одной молекуле. Технология должна предусматривать получение побочного продукта в виде чистого углерода С, и никакого СО2. И пусть автомобиль работает на водородном топливе или питается от стационарной зарядки, которая потребляет энергию, полученную, опять же, от сжигания водорода!

С позиции инфраструктурной на настоящий момент видится разумным решение располагать производство водорода в местах его потребления. То есть неизбежен возврат к существующим и даже возросшим объемам добычи и транспорта газа как сырья для получения водорода в местах, где имеется потребление его в качестве энергоносителя.

В существующем технологическом укладе в цепочку передела при получении энергии встраивается новое звено, вырабатывающее из УВС водород.

Получается, что «зеленая революция» должна послужить позитивным фактором для развития трубопроводного транспорта газа. И его потребуется много. А откуда его взять? Из России! Европа, и не только Европа, в ходе осуществления «зеленой повестки» обязательно будет сжигать российский водород и получать воду.

– Россия пока не снижает объемы добычи УВС. Но что будем делать, если объемы окажутся невостребованными?

– Процесс уменьшения потребности в нефтяном сырье – не быстрый. Сложились целые отрасли, протяженные логистические цепочки – от месторождения до нефтеперерабатывающих заводов (НПЗ), двигателя внутреннего сгорания и ТЭЦ, которые невозможно разрушить. Конечный потребитель для российского НГК – государственные закупки, активообразующие инвестиции, домашние хозяйства и экспорт. Во всем мире сложилась устойчивая инфраструктурная и производственная ситуация, в которой задействованы определенное количество месторождений, логистические структуры для извлечения и хранения нефти и газа, трубы, дискретный транспорт, нефтепереработка и т.д. Это все уже сложилось. Не будет такого, что утром мы проснулись, а добываем уже в 10 раз меньше баррелей. Если снижение объемов нашего УВС и произойдет, то оно будет медленным, постепенным.

Углеводородная экономика – это технологический уклад. Уклады не меняются быстро, они держатся долго. Должны произойти множество событий в экономический, политической, научной и технологической сферах, чтобы они изменились. Паровая экономика, технологический уклад на угле держались почти полтора века. О каких мгновенных переменах в результате каких-то там санкций (а они, по большому счету, санкции с включением бизнес-проектов), можно говорить, если все производство двигательной энергии – это или газ как топливо, или электроэнергия на основе газа?!

– Но мы уже наблюдаем, что Европа отказалась от российского газа…

– Баланс-то сохранился! Сколько страны Евросоюза потребляли, столько и потребляют до сих пор, заменив российский природный продукт на «смесь» газов от катарского до американского.

У нас же, внутри страны, потребление газа осталось прежним, даже увеличилось из-за роста госзакупок. В связи с потребностями СВО нужно больше стали, алюминия, бетона, горюче-смазочных материалов. И это все энергия, а значит, газ. Нужно больше ГСМ… Домохозяйства тоже не стали меньше газа жечь и заправлять машины на полбака.

Быстро ничего не происходит. Баланс сложился между тем, что извлекается из природы, и что потребляют конечные поработители.

Да, падают инвестиции в НГК. Зачем разрабатывать новые месторождения, если есть сомнения, окупят ли их извлеченные ресурсы? Поэтому сетка скважин становится более плотной. Из пластов добираются последние запасы, но новые месторождения газонефтедобытчики не будут спешить разрабатывать. Главная задача капитала теперь не построить и выкачать, а продать как можно дороже.

Но все это – некритичная ситуация. Уклад сохранится, газ будет востребован как источник тепла и химической продукции. Нефть – источник движения и нефтехимии. Коллапсов не будет.

– Как вы оцениваете декларируемую и уже частично осуществляемую переориентацию УВС на страны Дальнего Востока и глобального Юга? Насколько готов к этому трубопроводный транспорт России?

– Если такие процессы начнут происходить, то они будут идти постепенно и даже крайне медленно.

Строительство дополнительных трубопроводных линий в Европу осуществлялось в доковидные годы исключительно по политическим причинам. Они создавались в целях движения потоков нефти и нефтепродуктов в обход Украины, чтобы Россия при любых обстоятельствах могла обеспечить поставки в страны ЕС и не выглядеть плохим поставщиком. Слабость трубопроводного транспорта в том, что он зависим, помимо покупателей, от стран-транзитеров. Они должны радоваться, что через них проходит поток, – ведь они так зарабатывают! Но они могут использовать свое преимущество как оружие. Так что реализация ряда проектов альтернативных путей доставки УВС диктовалась снижением рисков для стабильных поставок нашим потребителям в Европе.

Что касается газа, то с этой целью была создана Балтийская трубопроводная система 1 (БТС-1), близилась к завершению БТС-2. Для нефти и дизельного топлива введены в действие магистральный нефтепровод и магистральный нефтепродуктопровод до Приморска на Балтике с перевалкой в танкеры. Работает нефтепровод от нефтеперекачивающей станции, расположенной на российском участке нефтепровода «Дружба», до порта Усть-Луга с перевалкой в танкеры. В результате получилось своего рода страхование – нужно было вложить большие деньги, а потоки количественно остались те же.

В дальнейшем развитии трубопроводных потоков на запад я не вижу перспектив и необходимости. Уже создано все необходимое, и даже с избытком. Также не вижу перспектив для продвижения трубопроводной системы на юг – требуется только модернизация имеющегося оборудования.

Переориентация потоков на восток ограничена пропускной способностью двух систем: «Сила Сибири» и «Восточная Сибирь – Тихий океан» (ВСТО).

Газопроводная система «Сила Сибири – 1», совместный проект «Газпрома» и компании CNPC (Китай), не связана с общей газопроводной системой страны. Проект реализован с целью поставок напрямую газа из Восточной Сибири в страны Азиатско-Тихоокеанского региона, прежде всего в КНР. Экспортная мощность газопровода – 38 млрд куб. м газа в год, на текущий год запланирован экспорт только в Китай в объеме 22 млрд куб. м.

«Сила Сибири – 2» протяженностью 2 700 км только по России предполагает поставки газа из месторождений Ямало-Ненецкого округа в Китай. А вот куда в Китай – здесь еще разброд и шатания. Газопровод может быть построен, но пока это, что называется, рисковые инвестиции. Пока окончательный маршрут трубопровода (через Алтай или Монголию или еще как-нибудь) все еще обсуждается, а контракт с Китаем еще не заключен.

По мнению вице-премьера РФ Александра Новака, проектная мощность «Силы Сибири – 2» может полностью заменить «Северный поток» для России, однако с экономической точки зрения затевать столь масштабный проект исключительно по политическим мотивам крайне нецелесообразно и, главное, невыгодно. Строить газопровод по принципу «с этими поссорились, качаем в другую сторону» – слишком дорогое удовольствие. Надо будет включить в стоимость газа потери от закрытого европейского рынка – но сколько тогда будет такой газ стоить и захочет ли Китай его покупать по цене, включающей издержки от утраты европейского рынка?

Ввиду вышесказанного встает вопрос о дальнейшей разработке и усилении значения проекта ВСТО «Транснефти». Нефтепровод должен обеспечить поставки восточносибирской нефти на российские нефтеперерабатывающие заводы и на экспорт через порт Козьмино в страны Азиатско-Тихоокеанского региона, прежде всего в Китай. Маршрут первой очереди трубопровода был сдан в 2009 г., на полную мощность (80 и 50 млн т на двух ветках) ВСТО вышел в 2019 г. Трубопровод соединен со всей системой «Транснефти» и ее дочерних предприятий, и нефть, которая добываться в Ханты-Мансийском и Ямало-Ненецком автономных округах, может быть направлена как на восток, так и на запад – например, в Новороссийский порт, а далее может на танкерах поставляться по всему миру. А уж в поставках в Китай трудностей вообще никаких нет.

В то же время ВСТО уже сегодня работает на пределе мощностей. Есть, конечно, опыт больших объемов поставки нефти железнодорожным транспортом по Транссибу, но у нас все терминальные портовые мощности уже заняты. То есть надо строить новые терминалы, а не планировать новые трубопроводные проекты.

– На фоне прошедшего недавно Международного форума «Россия – Африка» как могут и должны ли измениться наши поставки УВС на этот континент?

– Странам Африки сырая нефть не нужна, им нужны готовое топливо и смазочные материалы. Но я что-то не слышал, чтобы африканские страны испытывали недостаток в ГСМ. Алжир и Египет импортируют нефть, являются крупными производителями ГСМ. Там уже сложился свой пул продавцов, а влезать в чужой рынок всегда проблематично. Был бы рад, если бы российским компаниям это удалось, но вряд ли они этого захотят.

– В ситуации сокращения экспорта, очевидно, следует, наконец, заняться развитием внутренней трубопроводной сети?

– В этом вопросе, к сожалению, слишком много популизма. Ко всем российским НПЗ и нефтехимическим комбинатам давно построена труба. В то же время мы не первый год слышим, что при значительных объемах экспорта уровень газификации страны составляет чуть более 72%, а в ряде областей не дотягивают даже до 20%.

Вопрос не такой простой. Какой смысл в далекую деревню, где 18 дворов, протягивать газопровод? Никакого. А таких населенных пунктов у нас очень много. Надо учитывать тот фактор, что у нас очень большая территория. Эконмически невыгодно даже в достаточно крупные пункты проводить газопровод. Здесь должны быть другие подходы. Например, шире использовать дискретные способы поставки голубого топлива, и это может быть не только баллонный газ. Целесообразно создание в населенных пунктах единого накопителя сжиженного углеводородного газа (СУГ) или пропан-бутановой смеси (ПБСТ). Это должны быть накопители в виде больших емкостей, которые наполняет приезжающий в определенные часы автотранспорт. От накопителя же протянуть газораспределительную сеть до каждого домохозяйства и промышленного потребителя. Все пункты, до которых есть дорога, можно таким образом быстро газифицировать и освободить людей от тягот печного отопления.

Кстати, сейчас есть программа газификации, которой государство озаботило «Газпром», – и в ней предусмотрено только газопроводное решение проблемы. Но это дело, как мы убедились, долгое и затратное. Имеют место попытки включить частные газораспределительные сети, которые подключены к газпромовской ГРС. За свои деньги домохозяйства и организации отстроили с соблюдением всех нормативных правил газовые сети от газораспределительного пункта до ввода в каждый дом и получают газ под определенным давлением. При этом «облгаз» какой-нибудь области планирует пропустить требуемые объемы к домохозяйствам, вошедшим в программу, без учета ограничений по давлению и пропускной способности. Отсюда – судебные тяжбы, и прочие неприятности, от которых нет никому пользы.

Сейчас госпрограмму не форсируют, но все равно в нее надо вносить коррективы, поскольку трубопроводный газ окупается, начиная с определенного объема поставок.

– Насколько Россия оснащена инфраструктурой по сжижению газа?

– Такая инфраструктура энергично создается ПАО «НОВАТЭК». Что-то есть на сахалинских предприятиях. Но, конечно, следует глубоко озаботиться этой проблемой, точнее, ее экспортной составляющей. Сжиженный газ, как показал недавний опыт американцев, очень оперативно «пристроивших» свой сланцевый газ, является весьма востребованным продуктом.

Об этом мало кто знает, но американцы сейчас покупают у нас сжиженный природный газ. Из-за логистики: ввиду увеличения поставок в Европу для снабжения северо-восточных штатов на Атлантическом побережье, у них сложился дефицит газовозов. И на северо-восток США, где большое потребление, им лучше поставлять наш: он и качеством выше, и цена у него ниже, чем у сланцевого.

И это еще один пример того, что западные санкции, как говорится, писаны вилами на воде, потому что разбавлены бизнес-интересами. Желаемое горячими головами отсечение Российского НГК от мировой экономики не удалось и не удастся, как бы они этого ни хотели.

Кстати, все трезвые политики Запада всерьез не планируют выпадение Российской экономики из сложившегося в мировой экономике разделения труда. Поддержание стабильности на рынке УВС тоже в интересах всех стран.

Запад можно обвинять во многом, но не в полном кретинизме. С санкциями они не будут доходить до маразма типа «вырву себе глаз, чтобы про тещу говорили, что у нее зять кривой».

И еще один позитивный результат. Наглядно на практике продемонстрированы сильные стороны рыночной экономики в сравнении с командно-административной. Внутренняя раскрепощенность, инициативность без ожидания команды сверху, готовность идти на риск – вот что спасает нашу экономику от всех вызовов извне и ошибок внутри. Такая школа жизни для наших предпринимателей – залог восстановления и дальнейшего развития Российской Федерации!

НИИТЭХИМ: плеяда выдающихся ученых России

В нынешнем году Научно-исследовательскому институту технико-экономических исследований химической промышленности (НИИТЭХИМ) исполняется 65 лет. Институт был создан в соответствии с Постановлением ЦК КПСС и Совета Министров СССР от 23 июля 1958 г. № 795 и приказом Государственного комитета Совета Министров СССР по химии от 8 декабря 1958 г. № 295 в целях реализации масштабной государственной программы ускоренного развития химической индустрии СССР.

За минувшие годы в НИИТЭХИМе работала целая плеяда выдающихся ученых, специалистов в области химической, экономической, географической и других наук. Назовем лишь несколько имен из их числа.

Николай Васильевич Алисов

Заслуженный деятель науки Российской Федерации, доктор географических наук, профессор Н.В. Алисов в НИИТЭХИМ был научным руководителем тематики по размещению химической промышленности СССР.

Н.В. Алисов родился в 1921 г. в Москве. В 1939 г. окончил 2-е Московское педагогическое училище. В 1940 г. был призван на действительную военную службу, служил матросом в пограничных войсках в Хабаровском крае, в 1945 г. участвовал в боевых действиях против Японии. В 1946 г. после демобилизации из армии в звании младшего лейтенанта работал в московской школе учителем географии.

В 1947–1951 гг. Н.В. Алисов учился на вечернем отделении географического факультета Московского городского педагогического института имени В.П. Потёмкина, которое окончил с отличием. В 1951–1954 гг. окончил аспирантуру в том же институте. В 1954 г. защитил кандидатскую диссертацию, затем работал по распределению старшим преподавателем географического факультета Курского педагогического института.

В 1959 г. возвратился в Москву и поступил на работу старшим научным сотрудником в НИИТЭХИМ. В 1960-х гг., возглавляя в НИИТЭХИМе рабочую группу по методологии и общим вопросам районного размещения, а затем сектор методологии и вопросов районного размещения химической промышленности, стал руководителем и соавтором 25 крупных научно-исследовательских проектов; участвовал в разработке генеральной схемы размещения предприятий химической промышленности СССР. В серии статей обосновал основные факторы размещения химических производств и раскрыл влияние химической промышленности на развитие и размещение народного хозяйства страны.

В 1963 г. первым в стране Н.В. Алисов начал чтение в высшем учебном заведении (МГУ) курса лекций по географии химической промышленности СССР. Был членом Научного совета «Экономические проблемы химизации народного хозяйства СССР» при Отделении экономики АН СССР, заместителем председателя комиссии «География промышленности» географического общества АН СССР. Являлся экспертом по вопросам размещения промышленности Госплана СССР и Госплана РСФСР.

В 1971 г. Н.В. Алисову была присвоена степень доктора экономических наук (диссертация «Экономическая эффективность межрайонного разделения труда в химической промышленности СССР»). Научную деятельность Н.В. Алисов продолжил в МГУ им. М.В. Ломоносова, где до этого читал спецкурс «География химической промышленности СССР». С 1975 г. Алисов – профессор, а с 1978 г. – заведующий кафедрой экономической географии социалистических стран, которая по его инициативе в 1991 г. была переименована в кафедру географии мирового хозяйства. В 1991–2001 гг. – профессор кафедры географии мирового хозяйства.

В 1990-х гг. в связи с распадом социалистической системы и кардинальным изменением профиля возглавляемой кафедры Алисов сосредоточился на изучении географии мирового хозяйства. Первым в стране определил ее место в системе географических наук; сформулировал объект, предмет, основные задачи и проблемы исследования, разработал учебную программу и начал чтение курса лекций по дисциплине.

В своих работах Алисов исходил из принципа единства и целостности мирового хозяйства, международного разделения труда как первоосновы его формирования, значимости использования в географии мирового хозяйства исторического подхода. Отличительной особенностью географии мирового хозяйства считал обязательный и одновременный охват ее исследованиями триединства отраслевой структуры (мега-, макро- и микро-) экономики «в триаде: хозяйство мира – хозяйство региона – хозяйство страны».

Автор около 200 научных и учебно-методических работ. Лауреат премии Д.Н. Анучина (1978), заслуженный профессор Московского университета (1999). В память об Алисове коллегами и учениками опубликован коллективный труд «Глобальная социально-экономическая география» (2011); ему посвящено учебно-методическое пособие «Школа географии мирового хозяйства Московского университета: Программы курсов» (2021).

Награжден орденом Отечественной войны 2-й степени (1985), медалями «За победу над Японией в Великой Отечественной войне 1941–1945 гг.» (1945), «За победу над Германией в Великой Отечественной войне 1941–1945 гг.» (1990), «За доблестный труд» (1992).

Михаил Григорьевич Васильев

Доктор экономических наук, профессор М.Г. Васильев, руководил институтом с мая 1991 г. по август 2008 г.

Михаил Григорьевич родился 11 апреля 1931 г. в Москве. Выпускник Московского государственного экономического института (ныне Российская экономическая академия им. Г.В. Плеханова), свою научную и трудовую деятельность Михаил Григорьевич связал с вопросами экономики химической промышленности. Работал начальником планово-экономического управления Минхимпрома СССР и был членом коллегии министерства, затем – начальником отдела химии, заместителем начальника сводного отдела химико-лесного комплекса Госплана СССР, заместителем заведующего отделом аппарата Бюро Совета Министров СССР по химико-лесному комплексу.

Доктор экономических наук, заслуженный экономист РФ. Награжден двумя орденами Трудового Красного Знамени, орденом Дружбы Народов.

М.Г. Васильев был назначен директором ОАО «НИИТЭХИМ» в мае 1991 г. и достаточно быстро и успешно ввел коллектив института в новые рыночные отношения, сконцентрировав усилия специалистов на решение проблем, имеющих важное значение для развития химического комплекса. По инициативе Михаила Григорьевича в целях оказания практической помощи предприятиям и организациям в работе в условиях рыночной экономики был организован выпуск Справочника производителей химической продукции и журнала «Вестник химической промышленности».

М.Г. Васильев являлся научным руководителем целого ряда научно-исследовательских работ по актуальным проблемам химического комплекса. Результаты исследований, выполненных в ОАО «НИИТЭХИМ» под руководством М.Г. Васильева, стали базой для аналитической работы, представленной в монографии «Химический комплекс России».

Монография «Химическая и нефтехимическая промышленность ведущих зарубежных стран: современные проблемы развития и управления», подготовленная в соавторстве с О.К. Денисовым в 2002 г., была рекомендована в качестве учебного пособия для студентов в области экономики и управления.

М.Г. Васильев был главным научным консультантом антологии «Химический комплекс ХХ–ХХI веков» и автором трех разделов этого издания.

Леонид Исаевич Кошкин

Доктор экономических наук, профессор Л.И. Кошкин в НИИТЭХИМ продолжил изыскания по тематике экономики химизации народного хозяйства, которые начал его учитель, д.э.н., профессор Э.С. Савинский.

В советский период большое значение имели работы по химизации народного хозяйства. В НИИТЭХИМе они выполнялись совместно с научно-исследовательскими и проектными организациями химической индустрии и практически всех крупнейших отраслей – потребителей ее продукции. Методологическая основа этих исследований была разработана сотрудником НИИТЭХИМа, известным в научных кругах ученым-экономистом, д.э.н., профессором Э.С. Савинским. Эзекиил Симонович стал одним из создателей нового научного направления научного направления «Экономические проблемы химизации народного хозяйства».

Научные изыскания Э.С. Савинского продолжил и развил в НИИТЭХИМ его ученик и последователь Л.И. Кошкин. Леонид Исаевич – автор и соавтор ряда фундаментальных работ по различным аспектам экономики химической промышленности и химизации народного хозяйства. С 1990-х гг. профессор Л.И. Кошкин – проректор по научной работе и заведующий кафедрой управления земельно-имущественными отношениями Высшей школы приватизации и предпринимательства. Он профессор кафедры экономики и менеджмента РХТУ им. Д.И. Менделеева, академик РАЕН, член Союза литераторов России. Основные направления научно-педагогической деятельности Леонида Исаевича – экономическое прогнозирование, программно-целевое планирование и управление, менеджмент, эффективность производства и инвестиций, ресурсосбережение, реформирование земельно-имущественных отношений. Профессор Л.И. Кошкин – автор и титульный редактор 15 монографий и учебно-практических изданий, более 120 статей по данной проблематике.

«Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023»

21 сентября состоялось совместное заседание Комиссии РСПП по химической промышленности и Совета Российского Союза химиков

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 3 (132) за 2023 год.

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: «Шины, РТИ и каучуки-2023»: демонстрируя новые реалии рынка; Rosplast: новые дороги для экспорта и трансфера технологий; ПРОБЛЕМЫ И РЕШЕНИЯ: Малая химия – большие заботы; РЫНКИ: Новые реалии мирового и отечественного рынков лакокрасочных материалов; Перспективы мирового рынка волокнистых материалов; Отечественный рынок текстильных красителей в условиях санкций; ЛИЧНОСТЬ В ХИМИИ: Захар Александрович Роговин 1905–1981 гг.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь– апрель 2022 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

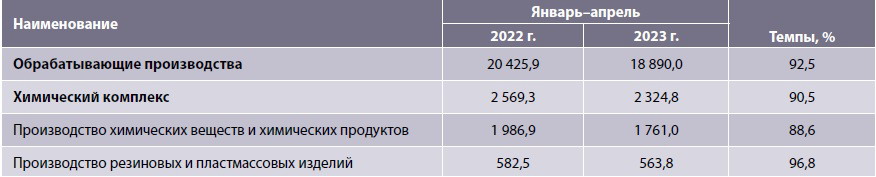

ОСНОВНЫЕ ПОКАЗАТЕЛИ РАБОТЫ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ ЗА ЯНВАРЬ‒АПРЕЛЬ 2023 г.

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду деятельности «Обрабатывающие производства» в январе-апреле 2023 г. составил 18 890 млрд руб., или на 7,5% меньше, чем за аналогичный период 2022 г. (табл. 1).

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду деятельности «Производство химических веществ и химических продуктов» по крупным, средним и малым организациям за первые 4 месяца текущего года составил 1 761 млрд руб. и сократился на 11,4% по сравнению с тем же периодом предыдущего года. В то же время, по виду деятельности «Производство резиновых и пластмассовых изделий» отмечалось снижение этого показателя на 3,2%.

Доля химических веществ и химических продуктов в отгрузке товаров собственного производства по виду деятельности «Обрабатывающие производства» за первые 4 месяца текущего года по сравнению с аналогичным периодом прошлого года сократилась (с 9,7 до 9,3%), при этом доля отгрузки товара по сфере деятельности «Производство резиновых и пластмассовых изделий» за этот период выросла с 2,9 до 3,0%.

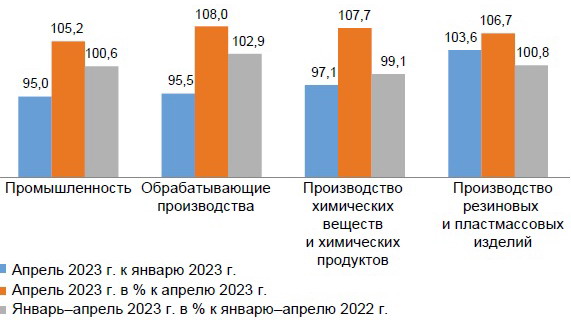

В апреле текущего года индекс производства резиновых и пластмассовых изделий и производства химических веществ был выше показателя промышленности в целом – соответственно на 3,7 и 2,5% (рисунок).

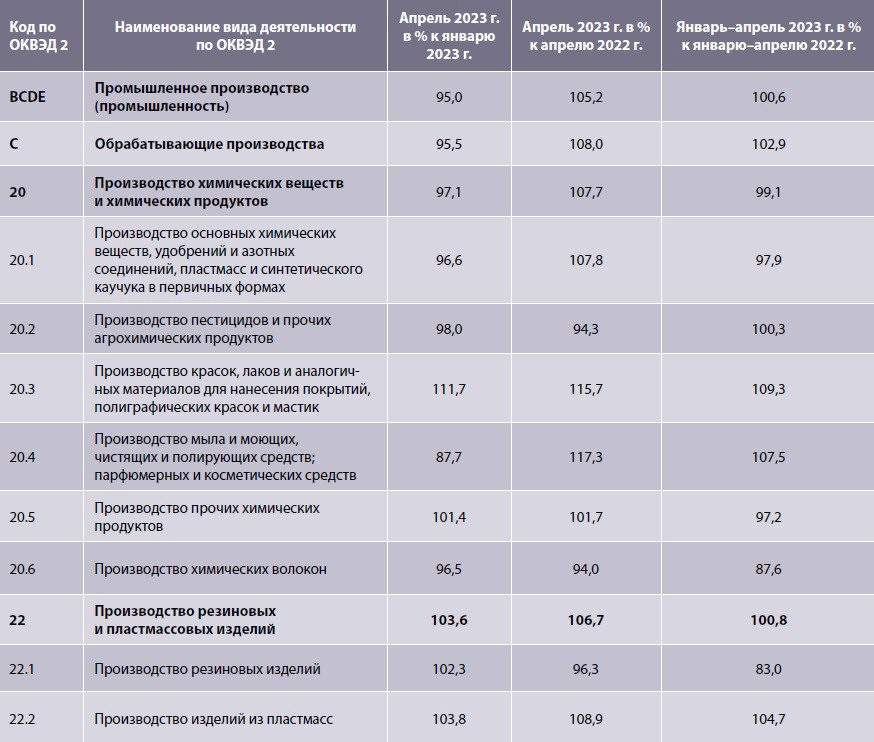

В январе–апреле 2023 г. наиболее активно развивались следующие сферы деятельности: «Производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств», «Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик» и «Производство изделий из пластмасс». Замедление темпов выпуска продукции отмечалось в сферах деятельности «Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах», «Производство химических волокон» и «Производство резиновых изделий» (табл. 2).

Дорогие друзья, уважаемые коллеги!

Продолжение этой статьи вы можете прочитать в электронной или бумажной версии ВЕСТНИКА ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ. Стоимость подписки на 2023 г. (годовой комплект) составляет (в учетом НДС):

– печатная версия: 6336 руб.

– электронная версия: 4752 руб.

Подробнее: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Тел. +7 (495) 332-06-24

Тел. моб. +7 (925) 361-70-92

Малая химия – большие заботы

В № 1 «Вестника» за текущий год (см. «Текстильщики ставят на китайскую химию – почему запаздывает российская?», с. 32) мы обратились к смежникам – ивановским текстильщикам, с вопросом о том, насколько и как удовлетворен их спрос в текстильной химии ввиду санкций Евросоюза в части химической продукции. Как справляются они в ситуации, когда импорт из Европы практически сошел на нет? Оказалось, что крупнейшие предприятия текстильного региона (ХБК «Шуйские ситцы», ГК «Нордтекс», «Ивановский Меланжевый Комбинат») в новых условиях очень быстро переключились на турецких и (в меньшей степени) китайских поставщиков практически по всему спектру текстильной химии – от красителей до ТВВ. Возникли закономерные вопросы: может быть, отечественный химкомплекс не в состоянии предложить смежникам широкую гамму продуктов, в последние годы поступавших чуть ли не исключительно по импорту? А если навыки в производстве текстильно-вспомогательных веществ и красителей не утрачены, почему не складывается импортозамещение в данном весьма значительном и важном экономическом «узле»?

За ответами на эти вопросы мы обратились в московскую компанию «Траверс», с 1992 г. активно предлагающую широкую гамму продуктов для окрашивания и подготовки тканей. Вопросами производства и продаж текстильно-вспомогательных веществ (а именно этот класс продуктов особо часто фигурировал в опросе ивановских производителей) в НПФ «Траверс» заведует ведущий специалист компании А.А. Петраченкова. Она так оценила ситуацию:

– В Российской Федерации крупнейшими производителями и активными поставщиками ТВВ, помимо нас, были «Пигмент» (Тамбов) и «Ивхимпром» (Иваново). Производители тканей работали с многими поставщиками, в том числе отечественными. Однако в последние годы бо́льшая часть текстильных компаний выбирала импорт – прежде всего потому, что по количеству основного вещества в препаратах импортные продукты превосходили многие отечественные аналоги. По эффективности препараты европейского производства в ряде сегментов тоже показывали себя хорошо, однако по цене мы были привлекательнее. До введения санкций и нарушения логистических цепочек, когда было спокойно, на рынке сложился паритет. Крупные российские компании-потребители были ориентированы преимущественно на импортные ТВВ, однако закупали у нас ряд продуктов для отдельных операций.

В то же время небольшие текстильные фирмы, производители нетканых материалов, а также белорусские компании охотно покупали наши ТВВ и других российских брендов. Мы давно работаем с белорусскими предприятиями, в числе наших клиентов: Оршанский льнокомбинат, «Моготекс», «Могилевская лента». В результате санкций сложности растут с каждым днем. Европейский продукт «приказал долго жить» – как для российских, так и для белорусских производителей. Многие компании до сих пор работают на складских запасах, однако все переходят или готовятся перейти на альтернативную малую текстильную химию.

– Почему же, все-таки, текстильщики идут к турецким и китайским производителям, обходя вниманием российские препараты?

– Не могу согласить с тем, что отечественная легкая промышленность сама бежит к туркам и китайцам. Действительно, турецкие поставщики очень активно осваивают и Ивановский регион, и Белоруссию, однако и интерес к отечественным производителям вырос значительно. Турецкие компании предлагают ТВВ – прежде всего для хлопчатобумажных тканей, для льна. Отзывы наших льнокомбинатов, например, о взаимодействии с турецкими компаниями, бывают противоречивыми. Взять, например, мягчитель на основе жирной кислоты от турецких производителей: это один из самых недорогих и самых ходовых продуктов среди ТВВ. Турецкая фирма согласится поставлять препарат по цене около 50–60 руб./кг, однако не менее 5–7 т сразу. Аналогичный наш препарат на отечественном сырье стоит дороже, но мы готовы поставлять товар малыми партиями, по мере необходимости, проверенного качества. Предприятия-потребители иногда соглашаются на турецкий вариант, хотя большие объемы залеживаются на складах и необратимо теряют качество и т.д. Турецкий продукт вообще отличается неустойчивостью: оршанцы мне рассказывали, как в бочках из Турции обнаружились «черные змеи» – продукт биологического разложения, почти неизбежный в таком импорте, поскольку турецкие производители в целях экономии минимизируют или вовсе игнорируют биоциды. Что же остается нам, когда конкуренция по цене не получается? Потребители приходят к нам за технологическим подбором и сопровождением применения продукта, за оптимизированными свойствами продуктов, которые учитывают их специфику, за проверенным качеством, удобными поставками небольшого объема. Также за рядом позиций, которые из-за рубежа невыгодно ввозить из-за небольшого тоннажа.

– А как себя чувствуют на российском рынке китайские поставщики?

– Из Китая пока везут сырьевые полупродукты. И их много, и качество их вполне достойное. Если мы раньше брали некоторые полупродукты из Европы и перерабатывали до надлежащего качества, то сейчас у нас имеются препараты, где использовано базовое китайское сырье. К сожалению, в России до сих пор не производится, например, фторограника надлежащего качества и в нужных количествах. Обидно, что и в ближайшей перспективе импортозамещать ее, кажется, не торопятся. Не производятся и силиконы, необходимая составляющая пеногасителей, применяемых для финишной отделки с эффектом грязе-, водо- и маслоотталкивания. Многие крупные предприятия просят ткани с таким эффектом. И рынок пока может им предложить только продукт, изготовленный в том числе с использованием китайского сырья.

– Фторорганические соединения открыты не вчера, они активно использовались в СССР для химчистки и финишной отделки текстиля. Странно, что у нас их нет в достаточном количестве… И что же предлагает «Траверс» для решения этой проблемы?

– Наши химики создали модификацию «Фоборита М», препарата на фторкарбоновой основе из отечественного сырья. Новый препарат для грязе-, водо- и маслоотталкивающей отделки называется «Фоборит Р Сукно», он создан на основе акриловых дисперсий с определенными добавками. Его с успехом применяет, например, ОАО «Пушкинский текстиль». После отделки «Фоборитом Р» качественные чистошерстяные сукна не имеют жесткой пленки на поверхности шерстяного полотна и обладают хорошим водоотталкивающим эффектом. Таким образом, вопрос по столь актуальной отделке шерстяных тканей, можно сказать, закрыт. Сейчас на финальной стадии разработка модификаций «Фоборита Р» для хлопка и для синтетики. Однако хотелось бы – и нам, и нашим клиентам – чтобы был один препарат для разных тканей, как аналоги на основе фторорганических соединений. Но пока для этого нет подходящего сырья.

– И как вы решаете сырьевой вопрос? Собираетесь покупать у китайцев? У турок?

– Турецкие производители не идут на контакт – они не дают полупродуктов. Всегда ответ один: мы сами выйдем на ваши предприятия со своей готовой продукцией. И такую стратегию они осуществляют на российском рынке весьма жестко. А вот в Беларусь турецкие поставщики зашли в том числе с полупродуктами. Там возникло много мелких фирм по «производству» смачивателей и моющих веществ. Они не требуют больших вложений и научных затрат, не то что, скажем, препараты для малоусадочной отделки, которые требуют серьезного синтеза. Такие фирмочки «бодяжат» турецкий полупродукт в полукустарных условиях, с минимальными затратами на воду и энергию, без биоцидов и других важных добавок. Но некоторые текстильщики к ним идут, поскольку у них дешево. При этом серьезные производители текстиля предпочитают не рисковать своим оборудованием и качеством партий.

– Крупные химические холдинги – СИБУР, «Титан», «Метафракс» – наладили у себя новые среднетоннажные производства и декларируют готовность выпускать под заказ чуть ли не любые составы и в любых объемах…

– Мы работаем со всеми крупными российскими компаниями – производителями химических продуктов, но, сожалению, пока они предлагают самые простые сырьевые продукты. Крупным холдингам пока далеко до того, чтобы выпустить на рынок многие сырьевые продукты для синтеза ТВВ. Например, сейчас востребованная позиция – смачиватели. На текстильных предприятиях без них невозможны процессы подготовки, отварки и беления текстильных материалов. Это сами по себе сложные вещества, а кроме того, сейчас востребованы препараты, имеющие очень высокую скорость смачивания. Так, у европейских препаратов такой показатель – всего 1–2 секунды, что убыстряет и улучшает процесс проникновения препарата внутрь полотна и обеспечивает хорошую подготовку и отварку тканей. Далее отбелка и крашение идут лучше, быстрее и качественнее. А у отечественных препаратов скорость смачивания – 5–6 секунд. Есть и 10. Мы стремимся к тому, чтобы обеспечить европейскую скорость смачивания – 1–2 секунды, пока работаем над этой задачей, для этого нужны новые, эффективные полупродукты и глубокие научные разработки.

– У «Траверса» – широкий ассортимент ТВВ. Нет опасений, что придется его сузить из-за санкций?

– Ассортимент ТВВ у нас меняется в соответствии с запросами клиентов. Основная линейка классическая: смачиватели, моющие, стабилизаторы перекиси водорода (препараты не новые, но ходовые, поскольку отбелка существует на многих предприятиях). Представлены у нас и мягчители. Сейчас на рынке имеются три вида мягчителей: силиконовые, на смеси силикона и жирной кислоты, и состоящие исключительно из жирной кислоты. Последние – самые дешевые, потому самые ходовые и востребованные. Производство жирных кислот в РФ налажено хорошо, и дефицита не предвидится. Силикон предназначался для дорогого ассортимента, а сегодня его вовсе нет. То есть одно направление закрыто полностью, одно – наполовину, а третьей позиции нет совсем.

Препараты для малосминаемой и малоусадочной отделки в России преимущественно изготовлялись на импортных полупродуктах. Создание разных модификаций упомянутого «Фоборита» – реальный шаг в направлении импортозамещения этих препаратов. Наш ассортимент постоянно пополняется продуктами, которые требуют значительных научно-исследовательских разработок – у нас есть эти возможности благодаря научно-исследовательскому центру «Малотоннажная химия». В центре группа ученых постоянно работает над новыми продуктами, а также оптимизирует существующие наши разработки. Возьмем в качестве примера огнезащитную отделку. В нашем ассортименте имеется «Фогинол-2», полностью из отечественного сырья. Он хорош для хлопчатобумажных тканей и тканей с 50% содержанием синтетики. Обработанные им ткани выдерживают открытое пламя в течение 30 секунд. Однако огнезащитный эффект сохраняется только до первой стирки. Все просят сделать препараты с перманентным эффектом. Особенно это актуально для тканей из полиэфирных волокон – образовалась большая ниша таких тканей, пропитки для которых поступали только из-за рубежа, и это была очень серьезная химия. Пока предприятия нашли такой выход: добавляют в состав негорючие волокна. Но ниша осталась, и мы, конечно, активно ведем разработку альтернативы.

Мы попросили дополнить рассказ А.А. Петраченковой президента Ассоциации «РОСХИМРЕАКТИВ», исполнительного директора НПФ «Траверс» В.В. Антонова

– Научно-производственная фирма «Траверс» впервые заявила о себе на российском рынке в 1992 г. Сегодня мы работаем в сфере создания и продвижения новых препаратов для теплоэнергетики, электронной, текстильной, парфюмерно-косметической, пищевой промышленностей, сферы бытовых услуг.

С первых шагов мы занимались текстильно-вспомогательными веществами, и за это время было создано свыше 120 авторских препаратов. Сегодня компания предлагает для своих клиентов широкий ассортимент ТВВ для обработки и заключительной отделки текстильных материалов из всех видов волокон, а также для нетканых материалов.

Первый продукт, который мы предложили рынку – органический комплексообразователь и стабилизатор перекиси водорода «Диарин». Он практически полностью заменил в отбелке отечественного текстиля силикат натрия («жидкое стекло»), которое высаживалось на ткани, портило автоматику и т.д. Далее под потребности текстильщиков был разработан энзиматический препарат для раскрахмаливания, для чего ранее применялась вода. Затем мы взялись за смачиватели – в них для большей эффективности применили разработанные ранее комплексоны. Пока производители текстиля держались на плаву, выпускали весьма значительные объемы ТВВ – более 100 т в месяц! Кризисные времена для российского текстиля, начавшиеся после дефолта 1998 г., заставили нас переключиться на нетканые материалы. Чтобы формировать нетканые полотна наиболее распространенным иглопробивным способом, нужны замасливатели – и мы с успехом разработали их. Сейчас фирма предлагает 10 наименований продукции для отрасли нетканых материалов, в том числе для производства геотекстиля, ультрасила для теплиц, наполнителей типа синтепона и пр.

НПФ «Траверс» удалось неуклонно наращивать объемы выпуска, поскольку наша продукция производилась в основном из отечественного сырья. Хотя, конечно, от многого пришлось отказаться, когда под давлением импорта закрылись многие химические предприятия, ранее специализировавшиеся на малой химии или имевшие такие производства. Так, комплексообразователи раньше выпускали три предприятия: волгоградский «Химпром», новочебоксарский «Химпром» и Завод химических реактивов в Ангарске. Сейчас они существенно сократили объемы, а от многих продуктов, в том числе комплексонов, отказались совсем. Результат – комплексонов в РФ нет! И восстановить их производство невозможно, остается надеяться только на поставки из Турции и Китая.

Да, сейчас химические холдинги налаживают у себя производство малой химии. Мы работаем со всеми – с СИБУРОМ, «Титаном», «Метафраксом». Берем, что нужно, но весь перечень необходимых нам веществ они не делают, и делать не смогут. Те же комплексоны – для них нужен ряд веществ, которых у нас нет. Например, фосфор, который раньше получали из Казахстана, теперь полностью идет в Китай.

Помимо текстильной химии, мы занимаемся производством препаратов для промышленного клининга и водоподготовки. Активная работа научного центра позволила нам создать целый ряд препаратов специального назначения, которые востребованы в микроэлектронике, пищевой промышленности, парфюмерии и косметике.

Еще раз повторяю: мы изначально ориентированы на отечественное сырье, и лишь в отдельных случаях используем импортное сырье – ранее из Европы, теперь из Китая и Турции. Поэтому мы очень ждем глубоких государственных решений по развитию малой и средней химии для выполнения высокотехнологичных задач в различных отраслях российской промышленности.

«Шины, РТИ и каучуки-2023»

25-я юбилейная международная специализированная выставка резинотехнических изделий, шин, технологий для их производства, сырья и оборудования «Шины, РТИ и каучуки-2023» состоялась в конце апреля т.г. в ЦВК «Экспоцентр». Традиционно выставка прошла при поддержке Министерства промышленности и торговли РФ, Российского Союза химиков, ОАО «НИИТЭХИМ», под патронатом Торгово-промышленной палаты РФ.

Конкуренты и партнеры

Международный уровень выставки подчеркивали насыщенные экспозиции шинных компаний из разных стран: Германии, Индии, Италии, Республики Беларусь, Турции, Швейцарии. Весьма представительным было присутствие китайских компаний, охватывающих весь спектр производства синтетических каучуков, шинной продукции, РТИ, сопутствующих технологий. Надо отметить, что представители Китая официально вернулись на выставку после трехлетнего перерыва – хотя и в прошлом году экспозиции небольших китайских фирм занимали заметное место.

В выставке приняли участие около 200 экспонентов. Экспозиция заняла 2 600 кв. м – всю площадь павильона «Форум». Среди 70 российских компаний можно отметить СИБУР, Тульский завод РТИ СКБ «Истра», «Керамекс», «Лесохимик», «НИИР», «Книдер», Уральский завод эластомерных уплотнений и др. Интересные экспозиции представили зарубежные участники – Saspol International Sagl, O.R.P Stampi, Textima Export Import GmbH, Wuhan Mould, TGL Otomotive Lastik Danismanlik Sanayi Ve Ticaret A.S., Shandong Hengfeng Rubber & Plastic Co., Ltd.и др.

Новые реалии и новые возможности

Мероприятием открытия форума стал круглый стол «Новые реалии рынка шин», организованный АО «ЭКСПОЦЕНТР» и ОАО «НИИТЭХИМ» при поддержке Минпромторга России и Российского Союза химиков (РСХ). Тема круглого стола задала тон дискуссии, заточенный на обсуждение путей развития шинной промышленности России в условиях жестких санкций со стороны более чем 50 недружественных стран.

Во вступительном слове, с которым выступил заместитель министра промышленности и торговли Российской Федерации М.Н. Юрин, была обозначена основная задача отрасли – удержание позитивного тренда развития, активизация процесса импортозамещения критически важного сырья для производства шин и РТИ.

С кратким обзором итогов работы шинной промышленности России в 2022 г. и I квартале 2023 г. выступила заместитель отдела химической и парфюмерно-косметической промышленности Минпромторга России А.Ю. Трофимова. В докладе отмечались тревожные тенденции довольно значительного падения производства, экспорта и импорта шинной продукции. Эти неприятные факты обусловлены уходом с российского рынка ряда известных зарубежных компаний. Докладчик (и последующие выступающие) не могли не отметить не только жесткую конкуренцию со стороны шинных гигантов, но и их вклад в развитие научной составляющей отрасли, активное продвижение новых технологий и оборудования. Особое внимание г-жа Трофимова обратила на сохранение дефицита хлоропренового каучука, используемого в том числе в ВПК, авиационных и крупногабаритных шинах. В качестве позитива было сообщено об открытии на заводе «Курскрезинотехника» линии по производству шин, а также об обнулении ввозных пошлин на ряд необходимых сырьевых ингредиентов.

Директор по НИР ОАО «НИИТЭХИМ» Д.П. Кудряшова выступила с сообщением «Импортозамещение сырья: реалии и перспективы». В презентации были представлены основные показатели развития рынка сырьевых компонентов для производства шин и РТИ. Показано, что на мировом рынке шин Россия занимает порядка 2% и имеет высокую степень зависимости от поставок химикатов – добавок для производства и придания шинам определенных качественных параметров. В докладе была представлена уникальная информация по широкому пласту сырьевых ингредиентов производства шин и РТИ, закупаемых по импорту, в том числе в недружественных странах, отмечено, что существенная часть этих продуктов уже вошла в План по импортозамещению Минпромторга России.

Активную дискуссию вызвал доклад старшего менеджера по продуктовому развитию СК ООО «СИБУР» В.А. Евтушенко. Он обозначил ряд проблемы, связанных с уходом с российского рынка шин зарубежных компаний, появлением новых собственников, сокращением экспорта и снижением загрузки мощностей, которые ранее до 2/3 были ориентированы на экспорт. До восстановления рынка компания складирует готовую продукцию и сырье (синтетический каучук). Здесь возникает существенная проблема с шипами: российские производители готовы заменить импортные шипы, однако при длительном хранении на складах российские металлические шипы ржавеют. Компания СИБУР уже заменила три импортных сырьевых компонента на аналоги российского производства, расширила лабораторию по поиску и опытным испытаниям российской продукции, по потребительским параметрам не уступающей импортным сырьевым компонентам.

Доклад исполнительного директора Ассоциации производителей шин Н.А. Чурмеевой содержал анализ текущего состояния процессов технического регулирования шинной продукции. Структура сертификации шин в России соответствует Техническому регламенту стран СНГ и основным международным правилам, единым требованиям к транспортным средствам, отметила докладчик. Сертификаты выдаются после испытаний в организациях, аккредитованных в соответствии со всеми международными требованиями. Ведущим в России шинным испытательным органом является Шинный испытательный центр «Вершина» в Ярославле.

Тематикой круглого стола было предусмотрено рассмотрение не только производства, но и утилизации отработанных шин. Основные способы утилизации шин представил исполнительный директор Ассоциации «ЭкоШинСоюз» С.А. Подойников. При этом отмечено, что решение проблемы утилизации упирается в проблему сбора отработанных шин. До сих пор в России нет системы сбора шин, даже в больших городах крайне редко выделяются специальные площадки, а организаторы несут большие затраты по доставке шин до мест их утилизации. По мнению докладчика, специальными местами сбора шин могут стать шиномонтажные мастерские, места бензозаправок.

Основным способом утилизации шин является их измельчение на шредерных машинах до крошки, которая может использоваться для дорожного покрытия, настилов на спортивных и детских площадках. В России около сейчас 30 переработчиков шин, но возникла проблема недостаточного спроса на вырабатываемую крошку. Другим способом утилизации шин является пиролиз, но он не получил распространения, отметил г-н Подойников.

В дискуссии поднимались и другие актуальные проблемы шинной промышленности. В первую очередь это нехватка профессиональных кадров, в связи с чем была единодушно поддержана идея о расширения профобучения. Отмечалась также проблема обеспечения отрасли современным оборудованием. В связи с этим заместитель директора Департамента химико-технологического комплекса и биоинженерных технологий Д.М. Шевякина сообщила, что эта проблема уже принята к обсуждению в Минпромторге и отраслевой департамент ждет предложений от бизнес-сообщества.

Интересные новинки

На стендах выставки «Шины, РТИ и каучуки-2023» демонстрировались сырье и вспомогательные материалы; оборудование и приборы для производства резинотехнических изделий; готовая продукция; решения для упаковки и хранения, экологии и охраны окружающей среды; инновационные разработки и многое другое.

Особое интерес вызвали образцы продукции, впервые представленные рынку. Так, «КузбассДробМаш» предложил российским потребителям оборудование для первичного измельчения шин «Шредер Титан 650», а также оборудование для вторичного измельчения шин, очистки металлокорда ‒ многоцелевой однороторный измельчитель РАСПЕР 1000/1500/2000.

Пиролизную установку «Т-ПУ1» для переработки и утилизации шин и РТИ в топливо и техуглерод представила на выставке компания ООО ПТК «Пиролиз-Экопром». ООО «БОНУС», российский производитель оборудования для переработки резины, показало машины моделей Р-100, Р-200 для производства регенерата резиновой крошки. Другая новинка этой же компании – комплексы по переработке изношенных автомобильных шин МК-800 и МК-800-1.

XI Всероссийская конференция

Важной составляющей форума стала XI Всероссийская конференция с международным участием «Каучук и резина-2023: традиции и новации». Организаторами мероприятия выступили АО «ЭКСПОЦЕНТР» и Ассоциация «ЭЛАСТОМЕРЫ».

В конференции прияли участие более 170 представителей отраслевой науки, вузов, ассоциаций, промышленных предприятий, бизнеса.

Пленарные доклады конференции были посвящены вопросам состояния и перспектив рынка синтетического каучука и РТИ, обеспечения индустрии шин и РТИ сырьем в условиях санкций, возможностей освоения выпуска новых видов сырья и совершенствования технологий производства РТИ, повышения качества продукции, актуальных экологических трендов отрасли. Секционные доклады затрагивали темы развития технологий получения полимерных материалов, используемых при производстве шин и РТИ.

В рамках конференции состоялся круглый стол «Обеспечение предприятий РТИ сырьем и материалами», при проведении которого особое внимание уделялось вопросам сотрудничества бизнеса и отечественной науки.

Rosplast и Rosmould: новые дороги для экспорта и трансфера технологий

13-я Международная выставка оборудования и материалов для индустрии пластмасс Rosplast, 17-я Международная выставка пресс-форм и штампов, оборудования и технологий для производства изделий Rosmould & 3D-TECH состоялись в начале июня в МВЦ «Крокус Экспо».

Выставочный тандем с 3D-экспозицией

Международная выставка оборудования и материалов для индустрии пластмасс Rosplast с 2006 г. проводится «в тандеме» со специализированной выставкой формообразующей оснастки Rosmould, а также специализированной экспозицией 3D-TECH – Аддитивные технологии и 3D-печать, которая является крупнейшей экспозицией 3D-технологий в России.

Посетители выставок в одном месте могут узнать самые актуальные тенденции отрасли от крупнейших игроков рынка, ознакомиться с последними новинками в сфере современного оборудования и технологий, найти новых партнеров для решения текущих производственных задач, а также получить уникальные специальные предложения напрямую от производителей и официальных поставщиков.

Выставка Rosplast всегда радовала широким иностранным участием. Однако последние годы на ней заметна устойчивая тенденция: количество зарубежных экспонентов растет, а число российских «топчется на месте» или снижается, даже «вымывается» целыми подотраслями. И на сей раз соотношение китайских, турецких, иранских и российских стендов было отнюдь не в пользу России. В зале крупногабаритной техники были представлены термопластавтоматы любого, но только не российского производства. Конечно, таковы нынешние реалии, и экспозиция ярко демонстрирует крайнюю необходимость для России срочно обрастать своей техникой в сфере переработки пластмасс. Хочется верить, что указанные «перекосы» не заставят иные начальственные умы напрочь отказаться от отечественного машиностроения в пользу «новых импортеров» с Востока и Юга. С Западом такую позицию мы уже проходили, и итоги ее общеизвестны…

Технологический суверенитет – пока по базовым полимерам

В рамках насыщенной деловой программы выставок Rosmould & 3D-TECH | Rosplast 2023 состоялся целый ряд интересных дискуссий. Так, на панели PLASTFORUM прошел День Союза переработчиков пластмасс под девизом «Технологическое лидерство. Технологический суверенитет в переработке пластмасс». Модератором дискуссии выступил президент Союза переработчиков пластмасс, директор по науке и развитию НПП «ПОЛИПЛАСТИК» Михаил Кацевман. Он же выступил с докладом «Перспективы достижения технологического суверенитета и лидерства в отрасли переработки полимеров». Опираясь на доступную статистику, докладчик склонен считать, что в РФ достигнут технологический суверенитет по большинству базовых полимеров, таких как ПП, ПВХ, ПС, АБС. «Мы обеспечены отечественным сырьем на 82%. Доля импорта среди крупнотоннажных полимеров не превышает 18%, но остается практически постоянной: в 2022 г. главный «центр» поставок из-за рубежа в Россию был перемещен в Юго-Восточную Азию», – поделится данными М. Кацевман. Не столь обнадеживающей предстает статистика в сфере инженерных полимеров, малых добавок и ПЭТ (к примеру, в сфере инженерных полимеров около 70% сырья производится за рубежом). Также серьезной проблемой импортного суверенитета остается недостаток производства оборудования для переработки пластмасс внутри страны.

«В России производится только 2% от потребляемых суперинженерных пластмасс, которые используются в высокотехнологичных отраслях, поэтому этот сырьевой сегмент остается самым импортозависимым. Это полифениленсульфид (ПФС), полисульфон (ПСУ), полиэфиэфиркетон (ПЭЭК), полифениленоксид (ПФО), это сверхвысокомолекулярный полиэтилен (СВМП), это арамидное волокно – ничего этого практически нет, если не считать опытных установок в лабораторных факторах. Что говорит о том, как много нам еще предстоит сделать», – отметил в М. Кацевман.

Сколько стоит «хорошая упаковка»?

Самым запоминающимся эпизодом Дня Союза переработчиков пластмасс (а пожалуй, и всей выставки Rosplast 2023) стало эмоциональное выступление генерального директора Десногорского полимерного завода Александра Преферансова. В начале своего сообщения он представил широкую линейку современных и инновационных видов упаковки, изготовляемой заводом: трех- и четырехшовные вакуумные пакеты, дой-пак и Zip-Lock пакеты, разнообразные саше, барьерные пленки и прочую красоту, которая восхищает не только покупателей современных супермаркетов, но и специалистов-полимерщиков.

Сообщив о выдающемся ассортименте ДПЗ и рассказав о запланированных новинках, Александр Геннадьевич стал… один за другим выбрасывать в мусорную корзину все эти великолепные образцы современного бытового пластика. Так он прокомментировал так называемый «список 28 врагов экологии», направленный недавно Российским экологическим оператором (ППК РЭО) в правительство РФ. В самом деле, все эти ватные палочки, трубочки для напитков, одноразовые столовые приборы, не говоря уже о перечисленных выше упаковках, признаны экологами неперерабатываемыми пластиковыми товарами, подлежащими срочному запрету! Не говоря уже о том, что замена, предлагаемая ППК РЭО в виде картонных-бумажных-металлических аналогов, будет существенно удорожать практически все продукты, их, аналогов, переработка весьма проблематична и энергозатратна. «Зря радуются бумажники и металлисты – следом за нами горе-экологи придут к ним!», – полагает г-н Преферансов. По мнению гендиректора ДПЗ, попытки запретить полимерную упаковку проистекают, во-первых, от незнания «экологическими террористами» современных возможностей переработки пластика, а во-вторых, желанием перенаправить значительные денежные средства, идущие сейчас на переработку и захоронение пластиковых отходов, в другие руки, существенно увеличив при этом все расходы на переработку отходов. Сбор т.н. «хорошей упаковки» будет в 10 раз дороже сбора пластиковой, и ее станет в 6‒10 раз больше по объему, что выгодно исключительно группе мусороперерерабатывающих компаний, а не обществу и природе, уверен А. Преферансов.

Тему переработки пластика продолжил генеральный директор Союза переработчиков пластмасс Петр Базунов, выступивший с докладом «Запреты и ограничения на полимерную упаковку в РФ: текущая ситуация, позиция отрасли и перспективы». По подсчетам специалистов, мировые отходы на 97% состоят из промышленных отходов, в то время как твердые коммунальные отходы (ТКО) составляют лишь 3%. А пластмассы составляют всего 13% в общей массе ТКО и лишь 0,3% от общего количества создаваемых человеком отходов. На таком фоне довольно избыточными представляются расходы на запрет продуктов из «списка 28»: 554,5 млрд руб. в год (!) только на удорожание материалов, логистики, утилизации и 7,31 млрд руб. на инвестиции и переоборудование производств. Союз переработчиков пластмасс активно распространяет свою позицию, заключающуюся в том, чтобы отложить само рассмотрение любых ограничений на полимерную упаковку на срок до как минимум 2030 г., а лучше до момента создания полной инфраструктуры оборота и переработки отходов в стране. СПП настоятельно предлагает признать путь сокращения применения полимеров в упаковке как ошибочную стратегию и, наоборот, расширять их применение в упаковке, работая над уменьшением массы упаковки и одновременным совершенствованием ее защитных свойств.

Иран: государственный уровень бизнес-активности

Большой интерес участников выставки вызвала встреча с представителями иранской нефтехимической отрасли. Заместитель министра нефти и исполнительный директор Иранской национальной нефтяной компании Мортеза Шах-Мирзаи рассказал о работе отрасли в условиях более чем 40-летних санкций стран Запада. Он объявил, что многие российские компании уже проявляют заинтересованность в инвестировании в нефтегазопереработку в Иране, в связи с чем Исламская Республика подготовила и внедряет различные привлекательные инвестиционные пакеты в этой области. Г-н Шах-Мирзаи отметил, что Национальная нефтехимическая компания в первую очередь заинтересована в сотрудничестве с российскими компаниями для обмена техническими и инжиниринговыми услугами. Он полагает также, что Россия могла бы экспортировать на иранский рынок некоторые из своих излишков нефтехимической продукции, такие как стирол и полипропилен, а взамен импортировать из Ирана технические и инженерные услуги, особенно в области производства катализаторов нефте- и газопереработки.

«Иранские богатые запасы нефти и газа, близость к открытым водам, легкий доступ к экспортные рынки, такие как Индия, Китай, страны Восточной Азии и Африки, наличие специализированной рабочей силы, локализация технологий, производство товаров и оборудования, необходимых отрасли, и низкая цена готовой продукции являются одними из преимуществ иностранных инвестиций в Иране», – подчеркнул замминистра.

Он оценил текущую номинальную нефтехимическую мощность Ирана в более чем 92 млн т в год, подчеркнув, что при стратегическом планировании развития отрасли, особенно на юге страны и вдоль берегов Персидского залива и Оманского моря, этот сектор будет может достичь 140 млн т, а 6-летняя программа развития отрасли предусматривает подъем производства нефтехимических продуктов даже до 200 тыс. т.