Сложная эпидемиологическая и политическая обстановка в последние годы на планете Земля несколько притупила внимание к выпуску важной промышленной продукции, в частности, к мировому рынку волокнистых материалов, включая натуральные и химические волокна. С помощью данных, презентованных в июле т.г. в специальном издании текстильного отделения компании Oerlicon/Barmag (г. Ремшайд, Германия), и данных других авторитетных источников, а также профессиональных представлений автора настоящей статьи, постараемся в меру возможностей восполнить этот пробел.

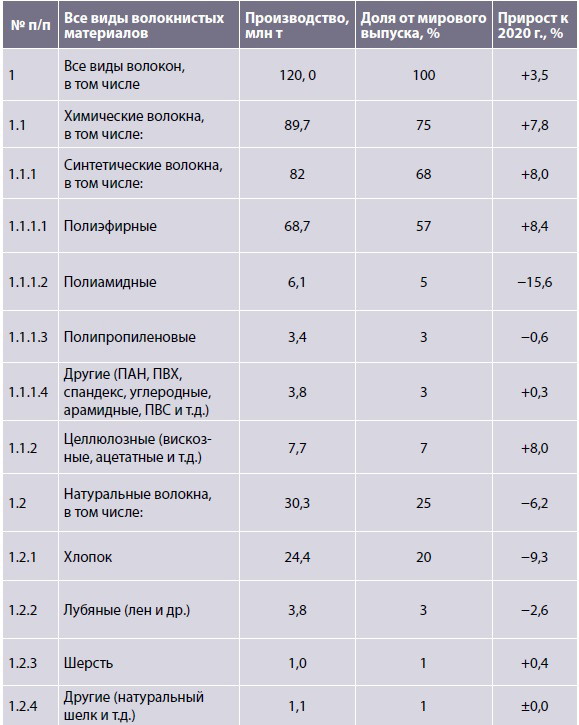

Согласно табл. 1, общий уровень производства всех известных видов волокон в мире достиг в 2021 г. 128 млн т, превысив итоги предыдущего года на 3,5%. Это в первую очередь связано с очередным подъемом (на 7,8%) производства химических волокон (97,7 млн т, или 76,3%), среди которых превалируют синтетические (81,7 млн т, или 63,8%), и рост производства последних весьма велик (на 8%). Среди синтетических волокон выделяются полиэфирные (ПЭФ), которые продолжают свой победный путь, начатый в 70-х гг. прошлого столетия, – 68,7 млн т, или 53,7%, т.е. больше половины всего мирового производства волокнистых материалов. Следует отметить и «возврат к прошлому» – солидный прирост (8%) целлюлозных волокон, что напоминает нам о пророческих наказах Д.И. Менделеева и З.А. Роговина в части незаменимых комфортных свойств этого продукта для человеческого бытия. К сожалению, в России, которая была признанным лидером в этой области, сегодня, как и в других странах бывшего СССР, полностью ликвидированы все вискозные производства.

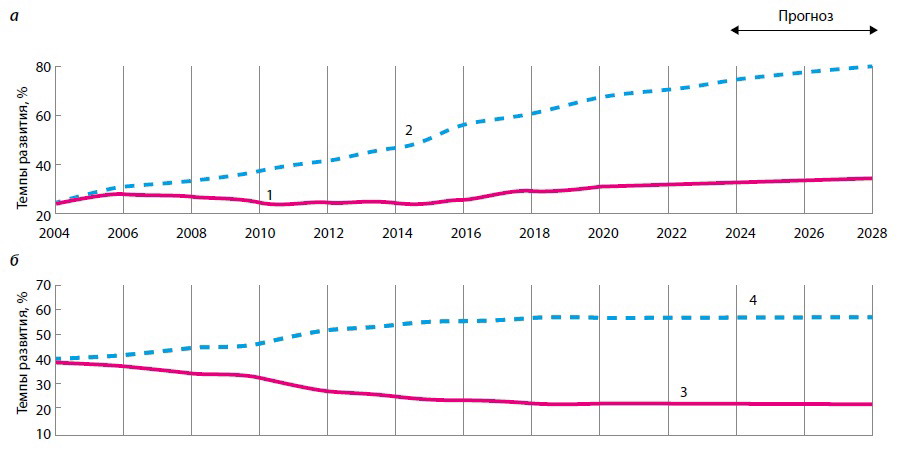

Печальная ситуация складывается с некогда популярным в быту и технике первым синтетическим волокном – полиамидным (ПА), широко известным под марками найлон 6 (капрон) и найлон 66 (анид) и постепенно сдающим свои исторические позиции, а в 2021 г. даже слишком – падение их выпуска до 6,1 млн т (более чем в 10 раз меньше, чем с ПЭФ-ными), или на 15% ниже уровня 2020 г. Некоторое снижение производства полипропиленовых (ПП) волокон можно считать временным, поскольку богатая и доступная, в том числе и в России, сырьевая база, а также уникальные свойства изделий из них, особенно легких нетканых материалов (НМ) типа спанбонда и метблауна, выведут их на достойное место в мировом текстильном балансе. Причины снижения сбора натуральных волокон (на 6,2%), главным образом хлопка (на 9,3%), в основном связаны с природными и социальными катаклизмами в современном мире, и давать им объяснения крайне затруднительно (рисунок).

а) объемы производства натуральных (кривая 1) и полиэфирных (кривая 2) волокон;

б) доля от мирового производства натуральных (кривая 3) и полиэфирных (кривая 4) волокон.

Но ясно одно – натуральные волокна, будучи на протяжении минувших лет (до 2004 г.) главенствующим текстильным сырьем в мире, постепенно отходят на второй план, уступая лидерство как по объему потребления, так и по долевому участию на мировом рынке волокнистых материалов, ПЭФ-волокнам (суммарно в виде штапеля, жгута и комплексных нитей). Как видно из рисунка а, с 2004 г. темпы роста ПЭФ-волокон ежегодно растут, и прогнозируется подобная тенденция до 2030 г. В то время как сбор натуральных волокон остается практически на одном месте, а небольшой рост ожидается только к 2030 г. Как следствие (рисунок б), непрерывно падает доля натуральных волокон в мировом балансе, все более уступая безусловному лидеру – ПЭФ-волокнам, доля которых к 2030 г. должна приблизиться к 60%.

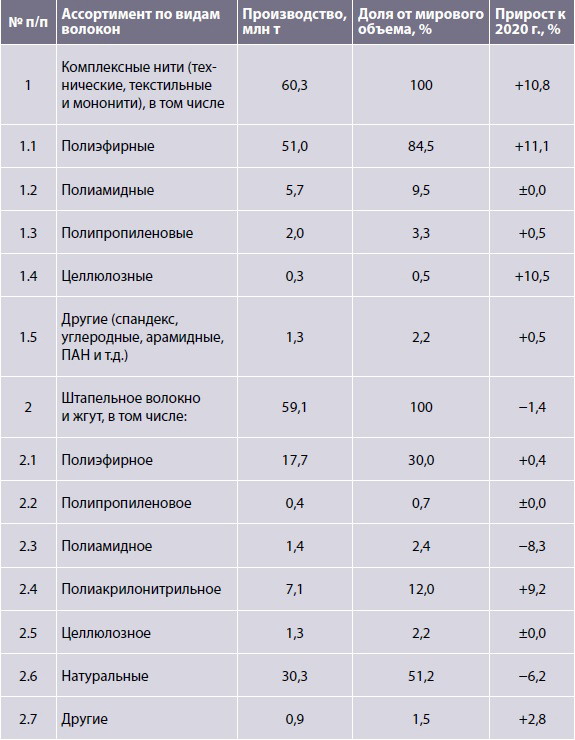

Мировая ассортиментная картина по всем видам волокнистых материалов предоставлена в табл. 2. Комплексные нити выглядят предпочтительнее, чем штапельное волокно, включая хлопок, соответственно 60,3 и 59,1 млн т по объемам производства; 50,5 и 49,5% в долевом балансе. Прирост (10,8%) комплексных нитей контрастен падению (1,4%) производства штапельного волокна в 2021 г. Этот прирост обеспечивается преимущественно ПЭФ и целлюлозными нитями (соответственно 11,1 и 10,5%). Любопытно, что штапельные волокна из этого же сырья дают также положительный прирост (соответственно 0,4 и 9,2%) по сравнению с другими видами (ПА, ПП, ПАН) данного ассортимента (табл. 2). Обратим внимание на необъяснимо низкие из года в год объемы выпуска полиакрилонитрильного (ПАН) штапельного волокна и жгута, что не всегда оправдано необходимостью замены дефицитной и дорогостоящей шерсти.

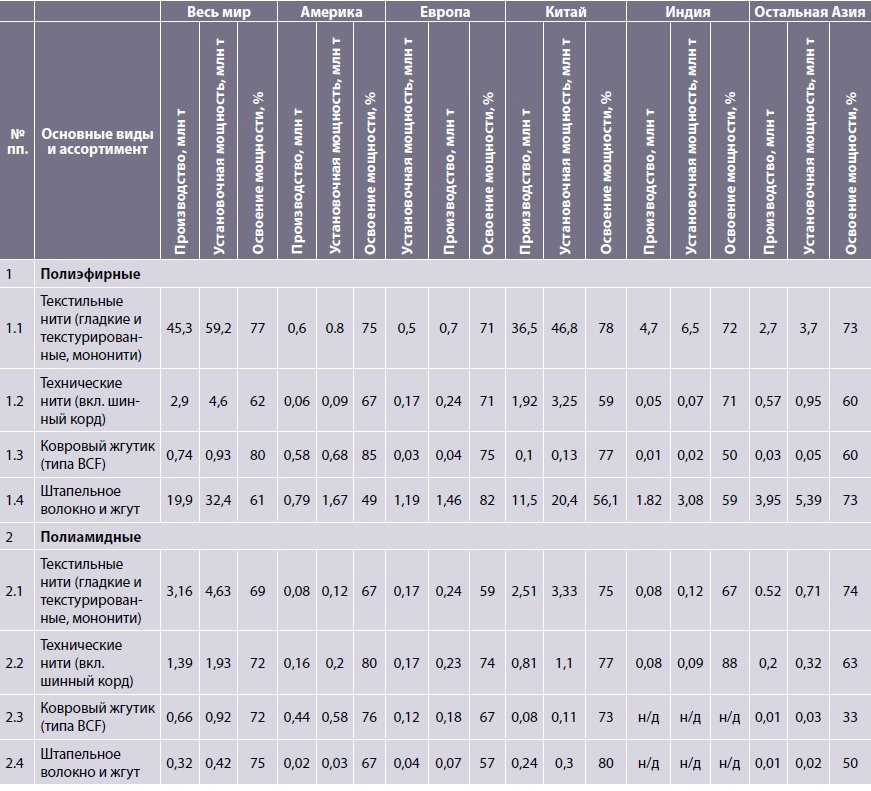

Региональную ситуация рассмотрим с перспективой на 2025 г. для двух наиболее популярных (но далеко не всегда сопоставимых сегодня по объемам производства) синтетических волокон – ПЭФ и ПА. Согласно табл. 3, как в мировом масштабе, так и по регионам/странам, практически по всем указанным ассортиментам господствуют ПЭФ-волокна. Особенно велико их преимущество по текстильным нитям (45,3 млн т против 3,16 млн т у ПА), благодаря, конечно, огромному вкладу Китая (36,5 млн т). Вообще, в азиатском регионе интерес к ПЭФ-текстильным нитям постоянно растет и в 2025 г. их объем будет значительно превышать соответствующие показатели в Америке и Европе (табл. 3). Процент освоения мощностей в этот период для ПЭФ-нитей во всех регионах будет на уровне 70–75%, что создает дополнительный резерв для роста их производства. Еще сравнительно недавно в мире (а в России по сей день) ПА-шинный корд преобладал (видимо, из-за исторического приоритета, но не из-за заметного превосходства эксплуатационных характеристик) ПЭФ-ным. В настоящее время и на перспективу они поменялись ролями: в 2025 г. производство ПЭФ-технических нитей, включая шинный корд, более чем в 2 раза превысит аналогичный ассортимент ПА, тем более если учесть, что процент освоения мощностей для предприятий этой продукции не превышает 70% и делает реальным ее перспективный рост.

Америка, в частности США, в 2025 г. сохранит лидерство в выпуске уже ставшей для них традиционной продукции – коврового жгутика (типа BCF) из ПЭФ (580 тыс. т), т.е. около 80% от мирового объема. В других регионах, в том числе азиатском и европейском, к этому ассортименту интерес довольно прохладный.

Производство ПЭФ-штапельного волокна и жгута как реальная и практически единственная альтернатива натуральным волокнам, в первую очередь хлопку и шерсти, к 2025 г. прогнозируется на уровне около 20 млн т, в том числе в Китае 11,5 млн т (58%) и около 6 млн т (30%) в других странах Азии, т.е. на этом континенте (если еще, очень надеемся, подключится Россия) будет сосредоточено более 90% крайне важного текстильного сырья.

Как видно из табл. 3, практически во всех регионах/странах интерес к развитию ПА-ассортимента, особенно штапельного волокна, довольно слабый. Относительно благополучно, да и то благодаря Китаю, выглядят ПА-текстильные и технические нити. Ковровый жгутик (типа BCF) ожидаемо превалирует в Америке (67%) и в Европе (18%), и только 15% падают на весь азиатский регион. Говоря в целом о регрессе ПА-ассортимента, особенно об его безнадежном отставании от ПЭФ, а в скором времени и от ПП, не стоит искать этому загадочных причин, они на поверхности: стоимость сырья, технология, экология и потребительская ценность конечного продукта. Прискорбно, что это не осознали в период активного строительства предприятий химволокон в СССР, где на территории РСФСР подавляющее развитие получили ПА-нити технического и текстильного назначения (8 заводов, и только 3 по ПЭФ), за что расплачиваемся до сих пор.

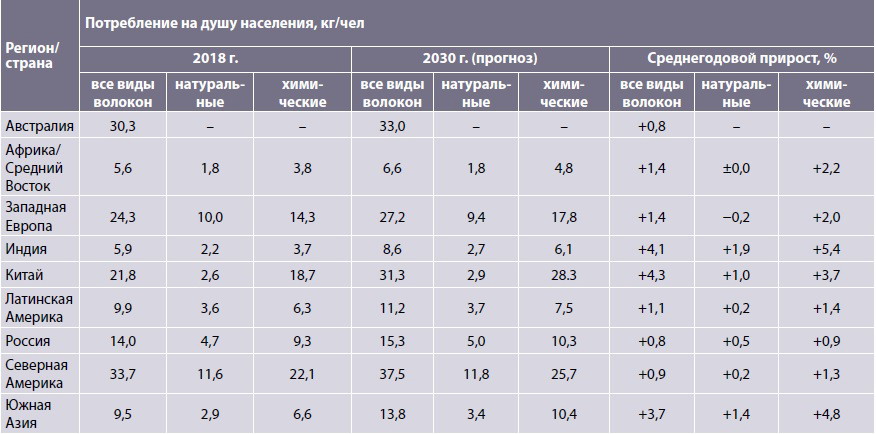

Потребление волокон на душу населения, иллюстрируемое в табл. 4, является, на наш взгляд, косвенной характеристикой эконмической и социальной состоятельности региона/страны, если хотите, его «текстильным вкладом» в могущество и стабильность государства. На примере Китая, о чем мы неоднократно сообщали ранее, это хорошо видно и понятно всем: миллиардные прибыли, полученные от реализации волоконной продукции и готовых изделий на ее основе близки к бюджетам многих стран, в том числе и России. Поэтому анализ годового потребление на душу населения в перспективе представляется крайне важным. Правда, надо учитывать разную природу этого показателя. Высокие его значения для Северной Америки и Западной Европы обусловлены прежде всего большим импортом волокон в эти регионы и сравнительно малым в них населением. В Китае и других азиатских станах с большим населением потребление текстильного сырья обеспечивается собственным производством. Поэтому не удивительно (табл. 4), что в этом регионе в период 2018–2030 гг. прогнозируется наибольший прирост среднегодового потребления на душу населения, что делает этот континент с более чем половиной населения планеты фактически главной базой мирового рынка волокнистых материалов.

Из табл. 4 также очевидна печальная судьба российских потребителей к 2030 г., обозначенная последним местом среди перечисленных стран. Это должно напомнить нашим властным структурам о необходимости срочного решения по восстановлению отечественной подотрасли химических волокон, чтобы не доводить народ до первобытной одежды, а промышленность – до столь презираемой ныне импортной зависимости. Все иллюстрации, приведенные в настоящей статье, их краткое осмысление не оставляют вопросов, по какому пути следует развивать в России волоконную подотрасль. Выбор однозначный – начинать с создания крупных мощностей по ПЭФ-волокнам и как можно скорее. Цель вышеописанного – не удовлетворить любопытство, а оценить причастность нашей страны к сложившейся ситуации в мире.