![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

- Поздравляем с юбилеем Гавриленко Валентину Александровну! Четверг, 15 февраля 2024 08:28

- Поздравляем с юбилеем Жигареву Галину Васильевну! Вторник, 05 декабря 2023 10:51

- 23 ноября 2023 г. в Москве прошла I международная конференция «Перевозки минеральных удобрений и сырья» Понедельник, 27 ноября 2023 07:06

- 31 октября 2023 года в рамках выставки «Химия-2023» был проведен круглый стол «Региональное развитие химической промышленности России» Понедельник, 27 ноября 2023 06:54

- «Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023» Понедельник, 09 октября 2023 06:16

-

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (135) за 2023 год

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: Репортаж с Международной выставки «Химия-2023»; ИТОГИ: Региональное развитие химического комплекса России; АКТУАЛЬНО: Важнейший проект технологического суверенитета; ИМПОРТОЗАМЕЩЕНИЕ: Высшие жирные спирты – мировые рынки и перспективы производства в России; НАУКА И ПРОИЗВОДСТВО: «Высшая лига» мировой науки; ЛИЧНОСТЬ В ХИМИИ: Сергей Семенович Наметкин, 1876–1950; К 65-ЛЕТИЮ НИИТЭХИМ: На главных направлениях химизации народного хозяйства.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

Личность в химии: Захар Александрович Роговин 1905–1981 гг.

Захар Александрович Рого́вин родился 15 (28 августа) 1905 г. в Могилеве в небогатой еврейской семье. После окончания в 1922 г. опытной школы Наркомпроса он был направлен на учебу на химический факультет Московского высшего технического училища, который закончил в апреле 1928 г., получив квалификацию химика. Одновременно с учебой в МВТУ З.А. Роговин в 1924–1929 гг. преподавал химию и обществоведение на спецкурсах Московского отдела народного образования.

Научная деятельность З.А. Роговина началась сразу после окончания МВТУ, когда в течение года он работал научным сотрудником Химического института (позже НИФХИ им. Л.Я. Карпова). Командированный в апреле 1929 г. в Германию, он в течение четырех месяцев работал в Берлине на опытной установке, знакомясь с производством вискозного волокна. По возвращении из командировки он был зачислен в аспирантуру кафедры искусственного волокна, созданной профессором П.П. Шорыгиным в Военно-химической академии.

С 1931 г. Захар Александрович преподавал в Московском высшем техническом училище им. Н.Э. Баумана, с 1934 г. – в Московском химико-технологическом институте им. Д.И. Менделеева (МХТИ). С 1938 г. – его профессор и заведующий кафедрой технологии искусственного волокна. В 1946 г. кафедра была переведена в Московский текстильный институте, и ее руководителем вновь был утвержден Роговин. Таким образом, возглавив кафедру в 1938 г., он был ее руководителем в течение 40 лет, до выхода на пенсию в 1978 г.

Высокая научная активность, многообразие научных интересов, талант организатора, присущие Захару Александровичу, проявились уже в начале 1930-х гг., когда непосредственно после окончания аспирантуры он был назначен начальником отдела – заместителем директора по научной работе Научно-исследовательского института (позднее – Научно-исследовательский институт химии и механики). Работая в НИИВе, З.А. Роговин совместно с В.А. Каргиным и С.П. Папковым с 1934 по 1939 г. на основании проведенных экспериментальных исследований развили новые представления о природе растворов высокомолекулярных соединений, которые сыграли фундаментальную роль в развитии науки о полимерах.

В годы Великой Отечественной войны З.А. Роговин работал помощником уполномоченного Государственного комитета обороны по координации работ по химии для нужд обороны страны. В этот же период был создан и реализован технологический процесс получения негорючих целлюлозных материалов, за разработку которого З.А. Роговину в составе коллектива авторов была присуждена Государственная премия СССР.

С 1930-х гг. научные интересы Роговина находятся в области химии высокомолекулярных соединений. В 1930–1950 гг. ученый разработал ряд методов синтеза производных целлюлозы, изучал условия и кинетику полимеризации капролактама, разработал метод получения полиамидной смолы капрон (в 1944 г.) и создал новые типы химических волокон (фторлон, мтилон). Одновременно были разработаны методы химической модификации целлюлозных и синтетических волокон.

В первые послевоенные годы З.А. Роговин вел активные исследования по разработке методов синтеза гетероцепных волокнообразующих полимеров, практическим завершением которых стало создание отечественного процесса получения капронового волокна. За участие в этой работе он был вторично удостоен звания лауреата Государственной премии СССР.

Круг научных интересов З.А. Роговина охватывал вопросы химии и физической химии высокомолекулярных соединений, химии и технологии производства вискозных волокон, синтеза волокнообразующих полимеров и формования волокон из них. Другим направлением научных исследований на протяжении многих лет оставалась химия целлюлозы и ее производных. В 1959 г. при возглавляемой им кафедре была организована проблемная лаборатория, за короткое время ставшая одним из ведущих центров исследований проблем модифицирования полимеров и волокон. За цикл работ по химическим превращениям и модифицированию целлюлозы ему в 1974 г. была присуждена третья Государственная премия СССР.

Захар Александрович был крупным организатором науки. Он был членом правления Всесоюзного химического общества им. Д.И. Менделеева и руководителем секции высокомолекулярных соединений Московского правления этого общества, членом правления общества «Знание» и председателем совета этого общества по химическим наукам, членом президиума полимерного комитета АН СССР, членом научных советов ряда министерств и институтов, членом редколлегий ряда отечественных и зарубежных журналов.

Большое внимание он уделял научно-технической помощи научным и производственным коллективам, в числе которых научно-исследовательские институты синтетических смол (Владимир) и химии и технологии хлопковой целлюлозы (Ташкент), в организации и становлении которых он принимал активное участие, заводы в Клину, Владимире, Свердловске и др. В 1950-е гг. он создал сборник переводов «Химия и технология полимеров», сыгравший важную роль в научном образовании ряда поколений ученых.

Благодаря научной эрудиции, творческой активности З.А. Роговин снискал заслуженное уважение широких кругов международной научной общественности. Его участие в многочисленных международных симпозиумах и конференциях по макромолекулярной химии, химии и технологии целлюлозы и ее производных, химическим волокнам всегда приводило к повышению результативности этих научных форумов и активизации научных исследований.

Делом своей жизни З.А. Роговин считал преподавательскую деятельность. За полвека работы в высшей школе им было подготовлено большое количество высококвалифицированных инженеров. Естественным продолжением и дополнением его преподавательской работы был выпуск многочисленных учебников, учебных пособий и монографий, ставших на долгие годы настольными книгами студентов, инженерно-технических и научных работников.

Огромное внимание ЗА. Роговин уделял становлению научных кадров. На кафедре учились и работали многочисленные студенты, аспиранты, стажеры из республик СССР (Узбекистана, Армении, Азербайджана, Украины, Молдавии, Эстонии, Литвы) и зарубежных стран (Китая, Болгарии, Египта, Германии, Польши, Чехословакии). Под его руководством было подготовлено свыше 130 кандидатов наук и 7 докторов наук.

З.А. Роговиным подготовлены три монографии: «Химия целлюлозы», «Основы химии и технологии химических волокон», «Химические превращения и модификация целлюлозы».

Педагогическая, научная и общественная деятельность З.А. Роговина получила высокую оценку – ему были присвоены звания заслуженного деятеля науки и техники РСФСР, почетного доктора Дрезденского технического университета, он был избран почетным членом Международной академии древесины, награжден орденами и медалями СССР, орденами КНР, большой серебряной медалью Объединения производителей химических волокон (CIRFS).

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 2 (131) за 2023 год.

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ГОСПОЛИТИКА: О новой Стратегии развития химической промышленности в России; ФОРУМ: «Интерлакокраска»: яркая «мозаика» технологий, идей и мнений; ФОРУМ: Будущее малой химии – за инженерно красивыми решениями; РЫНКИ: Состояние и тенденции развития мирового рынка шин; РЫНКИ: Отечественный рынок химических волокон в условиях санкций; МНЕНИЕ: Трудная судьба русского полиэтилентерефталата; ЛИЧНОСТЬ В ХИМИИ: Александр Абрамович Гринберг. 1898–1966 гг..

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–февраль 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

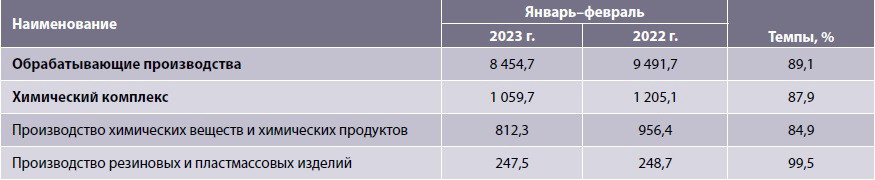

ОСНОВНЫЕ ПОКАЗАТЕЛИ РАБОТЫ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ ЗА ЯНВАРЬ‒ФЕВРАЛЬ 2023 г.

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду деятельности «Обрабатывающие производства» в январе–феврале 2023 г. составил 8 454,7 млрд руб., или на 89,1% меньше, чем за аналогичный период 2022 г. (табл. 1).

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по виду деятельности «Производство химических веществ и химических продуктов» по крупным, средним и малым организациям за первые 2 месяца текущего года составил 812,3 млрд руб. и сократился на 15,1% по сравнению с тем же периодом предыдущего года, а по виду деятельности «Производство резиновых и пластмассовых изделий» отмечалось снижение этого показателя на 0,5%.

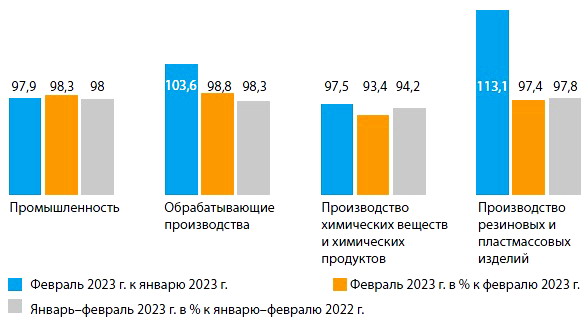

Доля химических веществ и химических продуктов в отгрузке товаров собственного производства по виду деятельности «Обрабатывающие производства» за первые 2 месяца текущего года по сравнению с аналогичным периодом прошлого года сократилась (с 10,1 до 9,6%), при этом доля отгрузки товара по сфере деятельности «Производство резиновых и пластмассовых изделий» за этот период выросла с 2,6 до 2,9%.

В январе–феврале 2023 г. наиболее активно развивались следующие сферы деятельности: «Производство пестицидов и прочих агрохимических продуктов», «Производство красок, лаков и аналогичных материалов для нанесения покрытий, полиграфических красок и мастик» и «Производство изделий из пластмасс». Замедление темпов выпуска продукции отмечалось в сферах деятельности «Производство основных химических веществ, удобрений и азотных соединений, пластмасс и синтетического каучука в первичных формах» (табл. 2).

В феврале текущего года индекс производства резиновых и пластмассовых изделий был выше на 5,1% и ниже производства химических веществ на 4,9% показателя промышленности в целом (рисунок).

Дорогие друзья, уважаемые коллеги!

Продолжение этой статьи вы можете прочитать в электронной или бумажной версии ВЕСТНИКА ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ. Стоимость подписки на 2023 г. (годовой комплект) составляет (в учетом НДС):

– печатная версия: 6336 руб.

– электронная версия: 4752 руб.

Подробнее: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Тел. +7 (495) 332-06-24

Тел. моб. +7 (925) 361-70-92

Будущее малой химии – за инженерно красивыми решениями

В конце марта т.г. в ЦВК «Экспоцентр» состоялся IV Международный промышленный форум «Ресурсы роста. Химия для жизни: государство и бизнес». В дни работы форума прошли межотраслевые выставки BeautyChemiCos и ChemiCos-2023.

Центральным событием деловой программы Форума стало открытое пленарное заседание «Развитие производств мало- и среднетоннажной химической продукции через призму развития отраслей производства парфюмерии, косметики и бытовой химии». Представители органов власти, производства и науки обсудили насущные проблемы насыщения отечественного рынка качественными и безопасными товарами бытовой химии, парфюмерии и косметики.

«Сегодня в России на долю мало- и среднетоннажной химии приходится около 6% от общего объема химического производства, тогда как в западных странах этот показатель доходит до 40%. Санкционные пакеты Европейского союза ограничили нам доступ к компонентной базе, поэтому сейчас особенно Европейского союза важно начать решать вопрос развития производства необходимых компонентов внутри страны», – отметила президент ассоциации товаропроизводителей «Национальный совет по парфюмерии, косметике и бытовой химии» Светлана Матело.

Илья Воротынцев, и.о. ректора РХТУ им. Д.И. Менделеева подчеркнул готовность вузов сотрудничать с бизнесом не только с точки зрения подготовки кадров, но и с технологической стороны. Вуз может проектировать и строить заводы, создавать новые производства, производить и продавать. Г-н Воротынцев напомнил, что в РХТУ есть ряд уникальных кафедр, которые готовят специалистов самых разных сегментов химпрома. В том числе имеется кафедра химико-фармацевтической продукции, на которой готовят около ста человек в год для предприятий парфюмерной и фармацевтической сферы. И более 80% ребят идут работать по специальности.

Помимо пленарного заседания, в рамках Форума состоялся целый ряд не менее интересных локальных мероприятий. Так, комитет по химической промышленности «Деловой России», ГК «Титан» и Российский Союз химиков организовали и провели круглый стол «Формирование условий для развития мало- и среднетоннажной химии: эпоха возрождения химии».

Открывая дискуссию, председатель комитета по химической промышленности «Деловой России», глава комиссии РСХ по мало- и среднетоннажной химии Михаил Сутягинский отметил, что институты власти наконец поняли важность развития МСТХ. Он напомнил, что правительством РФ в контакте с бизнес-сообществом и научными институтами сформирован портфель приоритетных проектов по импортозамещению в промышленности объемом примерно 5,2 трлн руб. В него вошли в том числе проекты в области мало- и среднетоннажной химии.

Михаил Сутягинский подчеркнул такое перспективное направление развития МСТХ, как проточные и микрофлюидные технологии. Такие инновационные методы позволяют на одном и том же оборудовании выпускать несколько видов продукции, что повышает рентабельность производства, обеспечивает максимум энергосбережения, а также, по словам руководителя ГК «Титан», позволяет обеспечить «инженерно красивые решения». Сегодня предприятия ГК «Титан» ведут исследования по возможности применения микрофлюидных технологий для получения метионина – незаменимой аминокислоты, входящей в обязательный состав кормов для птицы. В России микрофлюидика только формируется, однако в перечень приоритетных проектов развития малотоннажной химии оно уже вошло, сообщил г-н Сутягинский.

«За 2022 г. предприятия химпрома получили различные меры поддержки почти на 30 млрд руб. Набор и объем мер поддержки беспрецедентен, что подчеркивает фундаментальное место химической отрасли в структуре российской экономики», – отметил директор департамента химико-технологического комплекса и биоинженерных технологий Минпромторга России Михаил Юрин (ныне он занимает пост зам. министра промышленности и торговли РФ). – Сейчас создан комплекс мер, позволяющий реализовать проекты, которые еще в прошлом году выглядели малопривлекательными для инвесторов. Теперь мы уверены в активном участии отечественного бизнеса в создании новых химических производств».

Генеральный директор Ассоциации «Росхимреактив» Ирина Вендило отметила большой спрос на новые отечественные разработки в сфере МСТХ: «Клиенты просят то, что еще находится в разработке, и это отражает готовность химпредприятий занять ниши, еще недавно занятые импортом». Вместе с тем, полагает глава Ассоциации, в обществе до сих пор существуют проблемы хемофобии, незнания и недоверия отечественным брендам. «Надо ввести в информационный обиход тему избавления от хемофобии, возможно, завести на телевидении программу, развенчивающую мифы о химии», – полагает г-жа Вендило.

Первый вице-президент РСХ Мария Иванова подчеркнула необходимость комплексного подхода в поддержке новых проектов МСТХ, учитывающего интересы и потенциал каждого производства, его включенность в общие производственные цепочки. Она остановилась на кадровом вопросе, который остро стоит для отрасли. Его тоже надо решать комплексно, чтобы за подготовкой инженерных кадров, чем сейчас всерьез занялись крупные холдинги, не забыть о подготовке специалистов рабочих профессий.

Большой интерес у участников форума вызвал круглый стол Экспертного совета по развитию химической промышленности в Государственной Думе «Сделано в России: парфюмерия и косметика. Российский бренд – миф или реальность». Депутат Госдумы, председатель Экспертного совета по развитию химической промышленности Мария Василькова, которая выступила здесь модератором, отметила, что российский парфюмерно-косметический рынок входит в десятку крупнейших в мире по обороту, и бóльшую его часть до сих пор занимали зарубежные бренды: на долю импортной продукции приходилось более 60–80% рынка. На фоне санкций и нарушения логистики у розничных сетей и дистрибьюторов возникли сложности с поставкой из-за рубежа готовой косметики и сырья в Россию. Но дефицита косметики и парфюмерии на рынке не возникло – российские бренды заменили иностранные марки, перестроили кооперационные связи, нашли новых поставщиков. В 2022 г. государство оказало поддержку производителям косметической продукции на сумму 956 млн руб.

Мария Василькова отметила, что одной из ключевых проблем отрасли является отсутствие качественной сырьевой базы. Речь идет о продукции мало- и среднетоннажной химии и специальной химии, которая в основном импортировалась. В то же время российские производители эффективно замещают «ушедшую» с рынка продукцию стран ЕС и растет объем поставок из дружественных России стран, в первую очередь – Китая, отметила депутат.

Яркая «мозаика» технологий, идей и мнений на 27-й международной выставке «Интерлакокраска-2023»

В конце февраля – начале марта в ЦВК «Экспоцентр» состоялась 27-я международная выставка лакокрасочных материалов и покрытий, сырья, оборудования и технологий для их производства «Интерлакокраска-2023». Деловой настрой, нацеленность на перспективу, острый интерес к новейшим технологиям и компонентам – качества, которые всегда отличали отраслевой форум лакокрасочников. Сразу надо сказать, что эти черты выставка не просто сохранила, но, пожалуй, и приумножила.

ЛКМ-форум подтверждает международный статус

Прогнозы скептиков о превращении выставки в локальное российское мероприятие не оправдались: на «Интелакокраске-2023» свою продукцию и новые технологии представляли компании из Германии, Ирана, Китая, Республики Беларусь, России, Турции, Финляндии, Швейцарии, Эстонии. В числе зарубежных участников – компании Ataman Kimya, Ranguin, Dingxin, Hecckem Chemicals, Novachem Oü, «Пассатсталь», «Петер-Лакке», BPC Boyasan и другие.

Всего в павильоне «Форум» разместились стенды 201 участника: как производителей и поставщиков готовой лакокрасочной продукции, так и видных научно-исследовательских организаций, инженерно-конструкторских и сервисных компаний, осуществляющих деятельность на рынке ЛКМ.

Выставка сохраняет и развивает «салонный» принцип экспозиции: «выставки в выставке», салоны «Обработка поверхности», «Покрытия со специальными свойствами», «Защита от коррозии» привлекли внимание специалистов широкой палитрой современных технологий для подготовки и обработки поверхности, новых красок и составов с особыми свойствами, методов и технологий защиты от коррозии.

Конкретика и оптимизм

Деловая программа «Интерлакокраски» всегда отличалась многотемьем дискуссий: отрасль объединяет очень разные виды производств; экспонируются компании разного размаха – от гигантов типа СИБУРа до небольших фирм, совсем недавно вышедших из «гаражной экономики». На сей раз широта тематики обогатилась дискуссиями о новых методах производства и маркетинга в условиях санкций и ухода с российского рынка транснациональных компаний, совсем недавно задававших тон и в технологиях, культуре производства и бизнеса, научных изысканиях. Собственно, из этого проистекали и другие тренды деловой программы: большинство выступлений на 15 мероприятиях отличали конкретика и оптимизм, свидетельствующие о большой устойчивости и производства ЛКМ, и российского рынка покрытий.

В рамках деловых мероприятий состоялся Международный лакокрасочный форум, традиционно проводимый АО «ЭКСПОЦЕНТР» и журналом «ЛКМ и их применение». Форум подвел в общих чертах итоги минувшего непростого года. Главный редактор журнала «ЛКМ и их применение» Ольга Андруцкая особо отметила 15-процентное снижение покупательской активности в секторе ЛКМ как важный фактор падения производства. Существенное снижение импорта покрытий и их компонентов из недружественных стран (в некоторых сегментах – до 40%!) компенсировалось в прошлом году ростом поставок из стран СНГ, а также Турции, Южной Кореи и Китая. Так, турецкие краски «подросли» на 13%, а белорусские – на 8%. Г-жа Андруцкая отметила стремительный рост в прошлом году отечественного производства ряда видов продукции – в частности, покрытий для транспорта. Эксперт отметила рост производства на АО «Пигмент»: продукции под маркой «Крата» стало больше на 29%! Таким образом, полагает главный редактор профильного журнала, санкции и «уходы» западных брендов подтолкнули отечественных производителей к оперативному внедрению инноваций и активной разработке освободившихся рыночных ниш.

Валерий Раммо, зам. генерального директора ГК «ATTIKA», известного производителя полимерных смол, поделился опытом внедрения цифровизации на всех этапах высокотехнологичного производства. Менеджер по развитию бизнеса ООО «Аллнекс Белгород» Александр Косов подробно рассказал, как в минувшем году шел запуск нового цеха по производству акриловых полиолов, что позволило компании существенно расширить ассортимент.

Кадры, как всегда, решают все

Глубокий и неожиданно острый разговор состоялся на круглом столе «Кадры и квалификации персонала в ЛКМ отрасли. Проблемные вопросы», организованном АО «ЭКСПОЦЕНТР» в партнерстве с Российским Союзом химиков, Ассоциацией «Центрлак», Российским химико-технологическим университетом им. Д.И. Менделеева.

Дискуссия вращалась вокруг последствий внедрения болонской системы и возможного стремительного отказа от нее. По мнению генерального директора «Русских красок» Валерия Абрамова, расчет на приток в отрасль бакалавров не оправдался: предприятие, выплачивавшее ребятам стипендию, получает «недоспециалистов», которые не намерены работать на производстве, а хотят идти в мифические стартапы. В то же время представители профильных вузов сетовали, что не могут предложить студентам-химикам «крутые проекты вроде полета в космос», поскольку связь с производственными компаниями ограничивается лишь финансово-договорными отношениями. Производственники не идут в аудитории, не делятся захватывающими планами (а они есть), а преподаватели могут предложить ребятам только знания из учебников советских времен!

«Русский водород»: новый бренд с богатой историей

В рамках выставки «Интерлакокраска» состоялся «День клиента» для потребителей диоксида титана, организованный новым производителем этого продукта, АО «Русский водород». С докладом «Рынки ЛКМ и сырья для них» выступила директор по НИР ОАО «НИИТЭХИМ» Диана Кудряшова. Она, в частности, отметила рост импортных закупок основных видов сырья для ЛКМ – диоксида титана, карбамидных, меламиновых, алкидных, насыщенных полиэфирных и нефтеполимерных смол, а также алифатических изоцианатов и органических пигментов. В 2022 г. производство диоксида титана по сравнению с 2020 г. сократилось на 50% (с 65 до 33 тыс. т), экспорт упал в 4 раза (с 42 до 6 тыс. т), при этом потребление выросло на 42%, и в основном (на 77%) удовлетворялось за счет импорта.

Преодолеть зависимость от импорта диоксида титана призван проект, реализуемый в Крыму (г. Армянск). Расположенный здесь завод «Крымский титан» (производство диоксида титана мощностью 80 тыс. т в год) в последние годы испытывал серьезные трудности, связанные с обеспечением сырьем, логистикой, водоснабжением, а также экологическими проблемами. В 2022 г. предприятие перешло под управление компании АО «Русский водород» и было перезапущено после долгого простоя. Инвестиции в перезапуск предприятия составили порядка 9 млрд руб., сообщил генеральный директор АО «Русский Водород» Эдуард Давыдов. В ближайшие 5 лет компания намерена вложить более 26 млрд руб. в развитие производства. Реализация программы развития ООО «Титановые инвестиции» позволит нарастить мощность по выпуску диоксида титана до 120 тыс. т в год уже до конца текущего года.

Задача – заместить импорт сырья

Живой, заинтересованный и, хочется верить, продуктивный разговор состоялся на круглом столе «Новые реалии рынка лакокрасочных материалов». Директора и топ-менеджеры ведущих предприятий рассказали об основных проблемах, сложившихся нынешний неоднозначный период, поделились опытом работы в условиях международных санкций, новыми реалиями в сфере поставок сырья и разнообразных компонентов, ранее поступавших по импорту из ныне недружественных стран.

Организаторами дискуссии выступили АО «ЭКСПОЦЕНТР» в партнерстве с Ассоциацией «Центрлак», Ассоциацией качества краски и АО «Русский водород» при поддержке Минпромторга России. Модератором обсуждения выступил директор Ассоциации «Центрлак», вице-президент Российского Союза химиков Геннадий Аверьянов, который удачно предоставлял слово руководителям предприятий, представляющим разные сегменты отрасли ЛКМ, которые с разных точек зрения оценивали формирующиеся тенденции и их последствия для отрасли и российского потребительского рынка. Из высказываний участников круглого стола сложилась яркая и убедительная «мозаика», характеризующая не только современное состояние отрасли, но и основные тренды ее развития в новых условиях.

В работе круглого стола принял участие директор Департамента химико-технологического комплекса и биоинженерных технологий Минпромторга России Михаил Юрин (ныне – заместитель министра промышленности и торговли РФ). Он отметил, что многие острые вопросы импортозамещения готовой продукции не решаются из-за подавляющих объемов импорта в сырьевой компоненте. В центре внимания государства и отраслевого сообщества должны сейчас находиться вопросы развития отечественной сырьевой базы для лакокрасочных материалов, отметил М. Юрин.

Дискуссию на круглом столе открыл доклад ОАО «НИИТЭХИМ», с которым выступила директор по НИР института Диана Кудряшова. Краткий обзор итогов 2022 г. сопровождался развернутой картиной ситуации с производством ЛКМ в регионах России, оценкой перспектив малого и среднего бизнеса в условиях прекращением деятельности в РФ ряда международных холдингов. Уход с рынка крупных зарубежных игроков, с одной стороны, открыл новые возможности для отечественных производителей, с другой – ограничил приток новых технологий и научно-технических новаций в производство современных покрытий.

Докладчик отметила существенное сокращение импорта из стран Евросоюза (в 2 раза) и рост поставок азиатских производителей (китайская продукция приросла на 82%). Экспорт сократился в среднем на 8%, что немного, учитывая жесткие ограничения западных стран на закупку российской продукции.

Председатель правления Ассоциации «Центрлак», директор АО «Русские краски» Валерий Абрамов в качестве главной тенденции на рынке ЛКМ отметил более конструктивное отношение крупных потребителей к отечественной продукции, что, например, позволило сохранить и даже приумножить объемы продаж красок для строительства. Растет доля российской продукции в судостроении и автомобильной промышленности, хотя импортные закупки здесь по-прежнему велики.

Директор АО НПХ «ВМП» Михаил Вахрушев подчеркнул, что уход с рынка западных производителей так и не подтолкнул российские компании к развитию своих НИОКР – в отрасли мало крупных компаний, которые способны развивать свои научные центры и создавать новые составы и компоненты. При этом на российский рынок входят новые игроки из Китая, Турции, даже Бразилии, у которых есть доступ к западным новинкам. В таких условиях российские ЛКМ-компании должны задуматься об экспансии на новые рынки (африканские, например), где можно с небольшими инвестициями занять открывающиеся ниши.

Управляющий директор ООО «Талату» Иван Кисурин поделился опытом локализации западных производств, рассказал о плюсах и минусах использования «наследия» ушедших из России компаний. Заместитель генерального директора ГК ЕТС Сергей Андреев рассказал о конкретных ситуациях с усложнившейся логистикой и призвал к усилению господдержки ОАО «РЖД», которое уже не справляется с растущими объемами перевозок по новым маршрутам.

«Дискуссия внутри дискуссии» развернулась относительно технического регулирования и стандартизации в новых условиях. Эта работа должна вестись планомерно, невзирая на текущие перемены в ассортименте и появление новых составов, уверен директор Ассоциации «Центрлак» Геннадий Аверьянов. Его позицию поддержали директор Ассоциации качества краски Сергей Федотов и генеральный директор ООО «Ярославские краски» Николай Яковлев.

Директор департамента химико-технологического комплекса и биоинженерных технологий Минпромторга России Михаил Юрин рассказал о мерах господдержки в сфере обеспечения предприятий химической промышленности отечественным сырьем, инвестиций в НИОКР, создания компонентой базы для обеспечения качественными ЛКМ важнейших отраслей экономики – ВПК, авто- и судостроения.

Конкретными примерами импортозамещения продукции малой и средней химии поделились член совета директоров ПАО «Пигмент» Олег Подобрянский, технический директор ООО «Аттика» Валерий Раммо, генеральный директор АО «Русский водород» Эдуард Давыдов.

Проблемы тарифного регулирования в целях обеспечения поддержки конкурентоспособности российских ЛКМ-предприятий затронули в ходе дискуссии генеральный директор ООО «ПТК «Гангут» Анатолий Карпунин, генеральный директор ООО «Акрилан» Олег Кузин и председатель совета директоров завода «Краски КВИЛ» Виктор Ковалев.

По итогам круглого стола его участниками была принята резолюция, содержащая конкретные предложения в адрес Минпромторга России по поддержке лакокрасочной отрасли.

Финальной частью «круглого стола» стало подписание соглашения об объединении Ассоциации «Центрлак» и Ассоциации качества краски. Консолидация двух крупных отраслевых союзов, по мнению их участников, окажет позитивное влияние на координацию деятельности производителей ЛКМ в России, даст импульс более эффективному отстаиванию их интересов в органах государственной власти.

Российско-турецкий ЛКМ-диалог

Традиционно крупными поставщиками ЛКМ в Россию были страны Европы, прежде всего Германия, Италия Польша, Финляндия. С введением санкций и уходом ряда производителей поставки ЛКМ из недружественных стран прекратились, но спрос на высококачественную продукцию сохранился. В нынешних условиях особенно важно находить новых поставщиков современных высокотехнологичных ЛКМ, поэтому тема торговли России с Турцией вызвало большой интерес.

Круглый стол «Взаимодействие России и Турции в индустрии ЛКМ» состоялся при поддержке Турецкого делового совета. Особый интерес вызвал доклад востоковеда, директора Центра изучения новой Турции Ю.Ю Мавашева, в котором докладчик осветил актуальные тенденции в турецкой экономике и перспективы российско-турецкого сотрудничества.

Директор по НИР ОАО «НИИТЭХИМ» Д.П. Кудряшова в развернутой презентации на тему «Состояние российско-турецкой торговли ЛКМ и сырьем для их производство» показала тренды развития импорта ЛКМ в Россию в 2020-2022 гг., остановилась на поставках ЛКМ и сырья для их производства крупнейшими поставщиками. Особый акцент был сделан на анализе ассортимента поставляемой продукции из Турции.

Широкое участие представителей Турции отразило заинтересованность турецких фирм. С презентациями выступили турецкие компании Erkur Makina Conveyor, Vera Sheet Metal and Surface Treatment и др.

Президент Российского союза химиков Виктор Петрович Иванов награжден Орденом Дружбы

Поздравление с Днем химика от АО "Экспоцентр"

24 апреля состоялся круглый стол «Новые реалии рынка шин»

3 марта в рамках выставки «Интерлакокраска-2023» прошел круглый стол «Взаимодействие России и Турции в индустрии ЛКМ»

28 февраля 2023 г. в рамках выставки «Интерлакокраска-2023» для потребителей диоксида титана АО «Русский водород» был проведен «День клиента»