![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

- Поздравляем с юбилеем Гавриленко Валентину Александровну! Четверг, 15 февраля 2024 08:28

- Поздравляем с юбилеем Жигареву Галину Васильевну! Вторник, 05 декабря 2023 10:51

- 23 ноября 2023 г. в Москве прошла I международная конференция «Перевозки минеральных удобрений и сырья» Понедельник, 27 ноября 2023 07:06

- 31 октября 2023 года в рамках выставки «Химия-2023» был проведен круглый стол «Региональное развитие химической промышленности России» Понедельник, 27 ноября 2023 06:54

- «Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023» Понедельник, 09 октября 2023 06:16

-

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (135) за 2023 год

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: Репортаж с Международной выставки «Химия-2023»; ИТОГИ: Региональное развитие химического комплекса России; АКТУАЛЬНО: Важнейший проект технологического суверенитета; ИМПОРТОЗАМЕЩЕНИЕ: Высшие жирные спирты – мировые рынки и перспективы производства в России; НАУКА И ПРОИЗВОДСТВО: «Высшая лига» мировой науки; ЛИЧНОСТЬ В ХИМИИ: Сергей Семенович Наметкин, 1876–1950; К 65-ЛЕТИЮ НИИТЭХИМ: На главных направлениях химизации народного хозяйства.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

Айзенштейн Э.М.; Клепиков Д.Н.

Э.М. Айзенштейн, д-р техн. наук, профессор, Заслуженный деятель науки и техники России

Д.Н. Клепиков, канд. экон. наук, директор по НИР ОАО «НИИТЭХИМ», доцент

Отечественная промышленность химических волокон в 2017 г. и мировые тенденции в создании «умного текстиля»

Сообщение Минпромторга РФ о том, что по итогам 9 месяцев 2017 г. по сравнению с аналогичным периодом предыдущего года индексы производства текстильных изделий составили 107,6% и одежды – 102,5% [1], прозвучало некоторым утешением. Однако, по мнению Торгово-промышленной палаты [2], в 2017 г. легкая промышленность не возродилась, а, наоборот, спрос на отечественную одежду упал, что вынудило оставшихся производителей уйти с рынка. Следовательно, остается по-прежнему рассчитывать на дорогую качественную одежду, либо – на дешевый китайский ширпотреб.

Подобной точки зрения придерживается авторитетный руководитель химической промышленности С.В. Голубков [3], утверждающий, что все тканые материалы – импортные или, в редких случаях, отечественные созданы из привозного сырья, а в стоимости изделия ткань составляет 70–80%, отсюда и «оптимистические» итоги в рублях.

C нашей точки зрения, наблюдаемая ситуация будет, помимо иных, менее важных причин, продолжаться до тех пор, пока рынок не будет обеспечен отечественным волокнистым сырьем, в первую очередь получаемым путем химических превращений. Поэтому от развития производства химических волокон и нитей в стране (уже далеко не новость) зависит состояние потребительского рынка в различных сферах современного хозяйства. Анализу этой ситуации в 2017 г. посвящено настоящее сообщение, содержащее также краткий обзор наиболее интересных мировых новинок в сфере «умных волокон».

Весьма осторожный оптимизм

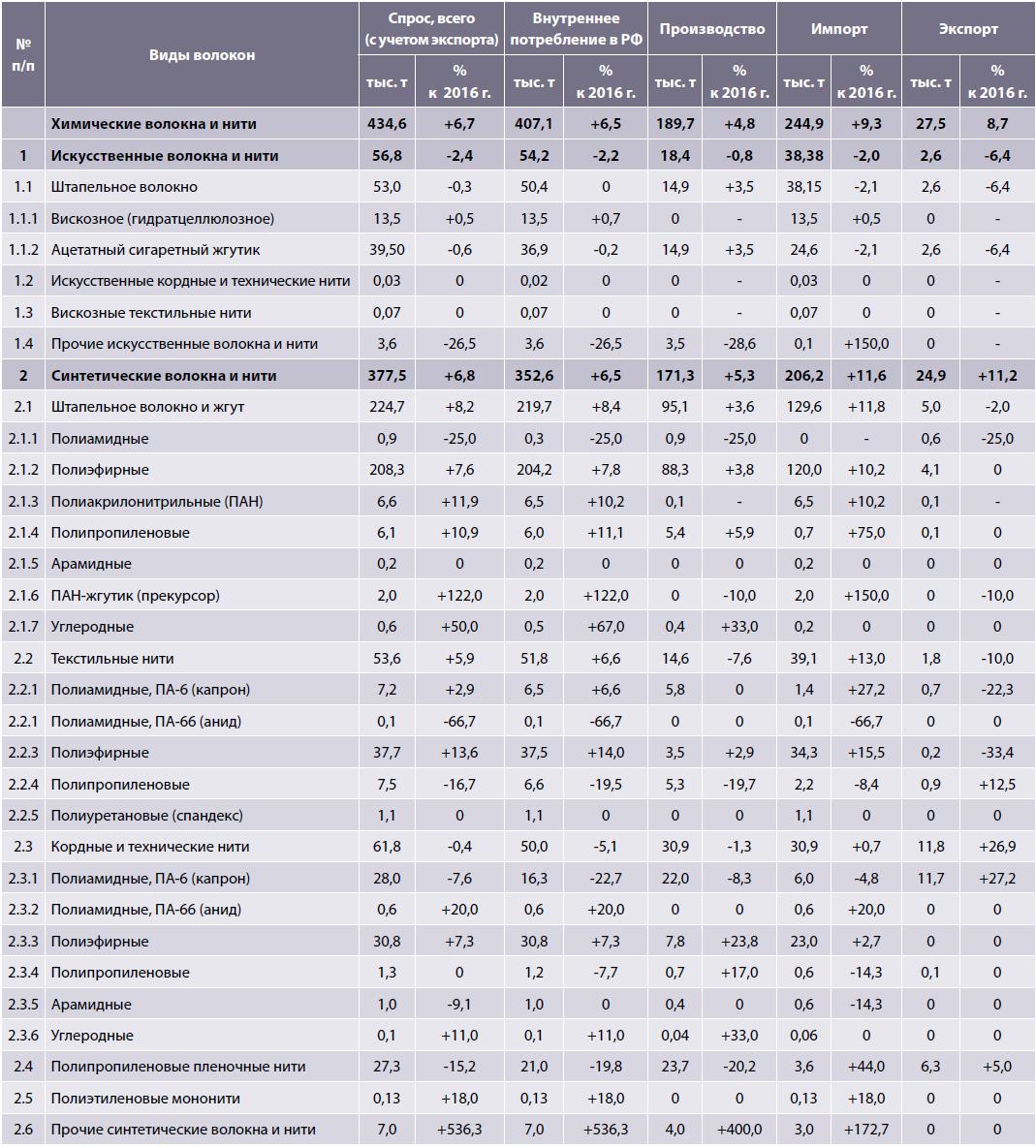

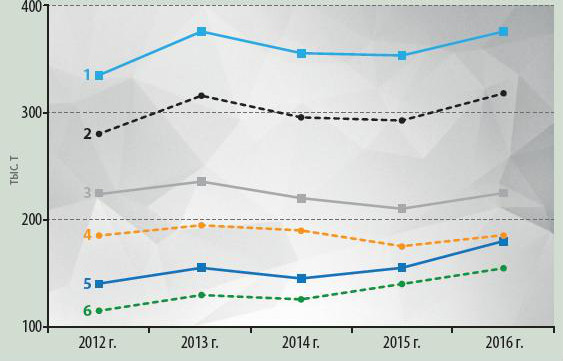

В указанный период производство химических волокон в России составило 189,7 тыс. т и, по сравнению с предыдущим 2016 г., выросло на 4,8%, в том числе искусственных (вискозных, ацетатных и др.) – на 0,8% и синтетических (полиамидных, полиэфирных, полиакрилонитрильных, полипропиленовых, арамидных, углеродных, полиуретановых и др.) – на 5,3% [4]. При этом доля последних увеличилась на 0,4% в балансе всех химических волокон за 2017 г. и составила 90,3% против 89,9% в 2016 г. Обобщенное представление о сегодняшнем российском рынке химических волокон сконцентрировано в табл. 1, которая составлена на основе данных региональных статистических управлений, направляемых ежегодно в ОАО «НИИТЭХИМ».

Как следует из этой таблицы, по химическим волокнам в исследуемом году выросли все показатели – спрос, потребление, производство, импорт и экспорт – и довольно заметно: соответственно на 6,7, 6,5, 4,8, 9,3 и 8,7% (правда, памятуя о недалеком прошлом, радоваться здесь нечему – эти цифры в четыре-пять раз уступают доперестроечным годам!!!).

Это произошло, главным образом, благодаря синтетическим волокнам, где аналогичные показатели также оказались весьма высокими – соответственно 6,8, 6,5, 5,3, 11,6 и 11,2%. В то же время для искусственных волокон спрос, потребление, импорт и экспорт несколько упали – соответственно на 2,4, 2,2, 2,0 и 6,4%, кроме объемов производства, которые чуть прибавили за счет ацетатного сигаретного жгутика, выпускаемого полностью в ООО «Сартов» (г. Серпухов). Гидратцеллюлозные (вискозные) штапельное волокно и комплексные нити у нас, некогда лидирующей в этой области стране, сплошной импорт (13,5 тыс. т) и вряд ли в ближайшие годы здесь что-то изменится.

Рост спроса и потребления химических волокон в значительной мере обязан увеличению импорта (+9,3%), который оказался на 30% выше собственного производства, а доля его в объеме потребления (около 60%) сохранилась практически на уровне 2016 г. [5]. Решающую роль здесь отводится синтетическим волокнам, где резко вырос не только импорт (+11,6%), но и (что в большей степени отрадно) экспорт (+11,2%). У искусственных волокон наоборот: снизился импорт (-2,0%) и экспорт (-6,4%), тот и другой распространяется в основном на ацетатный сигаретный жгутик, поскольку импортные поставки вискозного штапельного волокна немного поднялись (+0,5%) и достигли в 2017 г. 13,5 тыс. т.

Из указанного в табл. 1 объема потребления около 81% идет в легкую промышленность, 9% – на пищевые продукты и табачные изделия, 6% – в промышленность РТИ и 4% – прочие направления. Внутри легкой промышленности наибольшее потребление химических волокон отмечено в сфере изделий бытового назначения (23%), строительства (21%), автомобилестроения (17%), медицины и гигиены (13%), сельского хозяйства (8%), горнодобывающей промышленности (4%), ВПК и нужд обороны (3%), спорта и туризма (2%), торговли (2%), машиностроения (1%), рыболовства (1%), прочее (5%).

Таким образом, для оценки нынешней ситуации с химическими волокнами в России в первую очередь необходимо проанализировать общий рынок синтетических волокон по отдельным их видам и формированию баланса, исходя из табл. 1. Сразу отметим, что столь подавляющее преимущество по объемам потребления и, особенно, производства синтетических волокон над искусственными, в первую очередь гидратцеллюлозными (вискозными или типа лиоцелл), не вызывает чувства удовлетворения, памятуя о невоспроизводимых природой источников сырья для синтетики и отсутствия ряда важных комфортных для человека свойств у последних. Не случайно в последние годы мировое производство всех видов гидратцеллюлозных волокон непрерывно растет, например в Китае и Индии, где и натуральных, в частности хлопка, в избытке [6].

Итак, возвращаемся к синтетическим волокнам в России в 2017 г. Среди полиамидных (ПА) превалируют комплексные нити из ПА-6 (капрон) текстильного и технического ассортиментов (нити из ПА-66) в небольших объемах закупаются по импорту). Потребление ПА текстильных нитей заметно (на 6,5%) возросло, главным образом за счет увеличения импорта на 27,2% и сокращение экспорта на 22,3%. При этом их производство, преимущественно (более 80%) сосредоточенное в ООО «Курскхимволокно», практически сохранилось на уровне 2016 г.

За счет очевидного падения производства (-8,3%), импорта (-4,8%) и резкого подъема экспорта (на 27,2%) заметно сократился спрос (-7,6%) и особенно потребление (-22,7%) ПА кордных и технических нитей, идущих в значительной степени для изготовления шин и РТИ (45%), а также в горно-добывающую отрасль (35%). Производство упало сразу у двух ведущих предприятий (хотя одно входит в состав другого) – ОАО «КуйбышевАзот» (на 8,8%) и ООО «Курскхимволокно» (на 10%) и суммарно уменьшилось в 2017 г. на 2,2 тыс. т по сравнению с предыдущим годом. Вероятно, одной (а может быть, и главной) из причин этому является отражение общемировой тенденции на российском рынке – постепенное вытеснение ПА нитей полиэфирными (ПЭФ) из традиционных областей их применения – шины, РТИ, бельтинги и т.п. [7].

ПЭФ штапельное волокно и жгут, судя по табл. 2, – самый крупный представитель химволокон в стране и поэтому, наверное, с ним связаны первоочередные задачи развития отрасли.

Сегодня около половины спроса, потребления, производства и импорта от всех видов химических волокон и нитей в стране приходится на ПЭФ штапельное волокно и жгут и более половины от объема синтетических волокон и нитей, а внутри других видов синтетического штапельного волокна и жгута их доля выше 90%. И это еще при том, что их производство полностью базируется на переработке отходов бутылок из полиэтилентерефталата (ПЭТ), т.е. из вторичного сырья (рециклинг), что обуславливает ограниченное и далеко не традиционное текстильное использование такого волокна, преимущественно в виде нетканых материалов (НМ) для строительства, сельского хозяйства, автомобиле- и машиностроения. Наиболее крупные производители штапельного волокна из вторичного ПЭТ – ОАО «Комитекс» (г. Сыктывкар), ООО «Селена-Химволокно» (Карачаево-Черкесская Республика) и ООО «Номатекс» (Ульяновская область). Последнее предприятие, например, против 2016 г. увеличило выпуск продукции на 75%. На нужды текстильной и легкой промышленности в основном идет импорт, где преобладает ПЭФ волокно хлопкового типа тонких титров. Непонятно, однако, почему в официальной статистической отчетности, в том числе по Центральному федеральному округу, не фигурирует ООО «Термопол», а лишь – в рекламных изданиях и мероприятиях, где постоянно приписываются уникальные тепло-, физические и химические свойства аморфно-кристаллического ПЭТ собственному материалу «холлофайбер» [8].

Пока еще медленно, но устойчиво возрождается отечественное производство ПЭФ комплексных нитей: текстильных – в ООО «Завидово-Текс» (Тверская область), технических и кордных – в ЗАО «Газпромхимволокно» (г. Волжский). Первое увеличило выпуск в 2017 г. на 2,9%, второе – на 23,8% (и это не предел: до полного освоения проектной мощности осталось еще 4 тыс. т/год). Основной объем потребления ПЭФ текстильных нитей приходится пока на импорт (91%), главным образом из Белоруссии (Светлогорское ПО «Химволокно») и стран Азиатского региона. Отрадно, что спрос на них растет (+13,6%) – пока за счет импорта (+15,5%), который был бы более эффективен с технико-экономической точки зрения (да и социально-политической тоже), будучи максимально ориентирован на Светлогорский завод, в освоение которого вклад российских специалистов достаточно весом, а продукция хорошо известна.

Благодаря отмеченному выше приросту выпуска ПЭФ кордных и технических нитей на предприятии в г. Волжском спрос и потребление их возросло по сравнению с 2016 г. на 7,3% и достигло почти 31 тыс. т (см. табл. 1). При этом импорт вырос немного – на 2,7%. В дальнейшем, до 2020 г. потребление планируется увеличить до 50 тыс. т (на 60%), производство – до 13,0 тыс. т (на 65%) и импорт – на 52%. Основные потребители этой продукции в стране – шины и РТИ (55%) и легкая промышленность (45%). Внутри последней преобладают сферы торговли (37%), горнодобывающей отрасли (21%), изделия бытового назначения, спорт и туризм (21%), машиностроение (9%) и др.

Среди химических волокон полипропиленовые (ПП) наиболее обеспечены исходным сырьем – ПП, мощности которого в России около 1 млн т (потребление его в 2017 г. выросло на 60%, а производство – на 120%), включая практически все волоконные марки гомополимеров и сополимеров с индексом текучести от 10 до 20. Тем не менее, различные виды ПП волокон, судя по табл. 1, развиваются по-разному. Например, в 2017 г. ПП штапельное волокно показало заметный прирост потребления и производства (соответственно на 11 и 6%), а текстильные и технические нити наоборот: у первых потребление и производство упали на 20%, у вторых потребление и импорт – соответственно на 8 и 14%. Последнее трудно объяснить, принимая во внимание растущее значение ПП нитей в мире, упомянутую выше доступность отечественного сырья и то, что ПП текстильные нити, в частности, более чем на 90% используются у нас для товаров бытового назначения. Еще более негативная ситуация сложилась в анализируемый период с ПП пленочными нитями, зарекомендовавшими себя успешно в виде упаковочного и сельскохозяйственного шпагатов, на долю которых приходится более 80% таких нитей. И непонятно, с чем связаны столь значительный спад спроса, потребления и производства этой востребованной продукции (соответственно на 15,2, 19,8 и 20,2%) и рост ее импорта аж на 44%. Какой-то парадокс: имея свободные мощности на прекрасно зарекомендовавших себя комплектных линиях фирмы Oerlikon Barmag (г. Хемниц, Германия), российские заказчики ПП пленочных нитей вынуждены их закупать по импорту(?!).

Полиакрилонитрильные (ПАН) штапельное волокно и жгут в настоящее время, к сожалению, в России не производятся, хотя в СССР работали три крупных завода – в гг. Навои (Узбекистан), Ново-Полоцке (Белоруссия) и Саратове. Последний в рамках ООО «Композит Волокно» сейчас сосредоточен на выпуске небольшого объема ПАН-жгутика в качестве прекурсора для получения углеродных волокон. Потребление ПАН штапельного волокна и жгута полностью реализуется за счет импорта, который вырос на 10% относительно 2016 г. Интерес к этому волокну во многом обусловлен растущим дефицитом натуральной шерсти и поиском ей альтернативы в полушерстяных тканях и трикотаже, куда сегодня уходит 77% ПАН волоконной продукции.

В области малотоннажных волокон в 2017 г. принципиальных изменений не обнаружено: спрос, потребление, производство и импорт сохранились на прежнем уровне, за исключением углеродных, где при умелой организации работ «Гипрохиминжениринг» и Umatex Groop значительно выросли объемы потребления и производства благодаря успешной эксплуатации установки в г. Алабуга (Татарстан).

Рассматривая «Стратегию развития легкой промышленности»

Ну, а что делать дальше, как ответить на «Стратегию развития легкой промышленности в Российской Федерации на период до 2025 г.» [9]? Если всерьез рассматривать эту Стратегию, то, например, предусмотренный там объем российского рынка ПЭФ волокон к 2025 г. должен достичь 1,0–1,1 млн т, гидратцеллюлозных – 80–90 тыс. т. Если говорить о нынешней ситуации в данной области, то фактически у нас нет ни тех, ни других: ПЭФ штапельное волокно делаем из вторичного полимера и тем самым не обеспечиваем требуемое качество, а о гидроцеллюлозном (вискозном) вообще забыли. По первому еще теплится надежда «продлить старость» Ивановскому кластеру, практическая реализация которого на протяжении уже шести лет меркнет с каждым днем и часом, подпитываясь лишь изредка лозунгами и прожектами в печати [1] и на многочисленных форумах и конференциях. Перед глазами стоит пример соседней братской страны: в декабре минувшего года ОАО «Могилевхимволокно» (Белоруссия) подписан контракт с фирмой Oerlikon Neumag (Германия), а в июле текущего года запланирован пуск нового производства ПЭФ штапельного волокна мощностью 50 тыс. т [4]. Без лишних слов и популизма – реально и эффективно. По второму (гидратцеллюлозному-лиоцеллу) планы и обещания ушли в небытие вместе с их главным «оракулом» – НТЦ «Эльбрус».

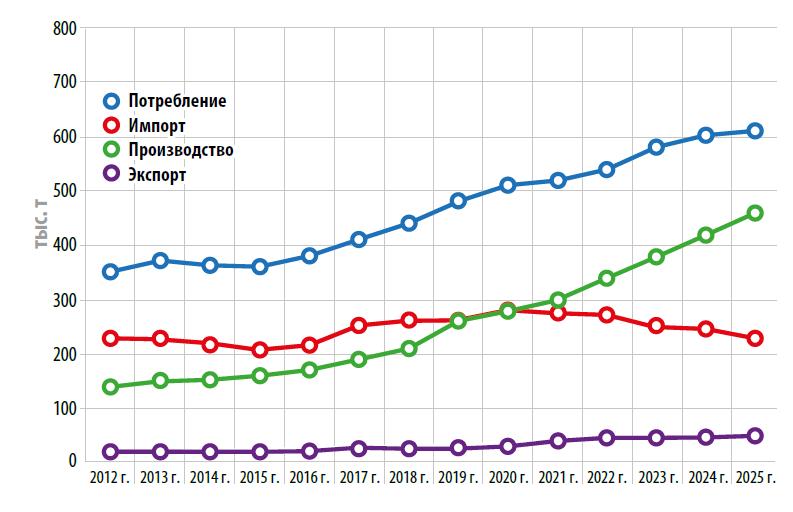

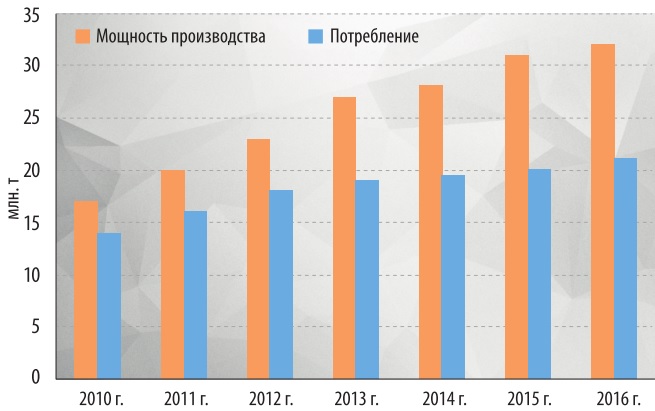

Тем не менее, актуальность задачи магистрального подъема производства и потребления химических волокон в нашей стране неоспорима и к ее решению должны быть привлечены ведущие предприятия отрасли, подобные ОАО «КуйбышевАзот» (где из года в год наглядно осуществляется ощутимая инновационная политика), и властные структуры, не на словах, а на деле готовые возродить сырьевой потенциал легкой промышленности. Не оставляя радужных перспектив, частично сформулированных в «дорожной карте», ОАО «НИИТЭХИМ» сделало предварительный оценочный прогноз развития химических волокон в России до 2025 г., оптимистично иллюстрируемый рисунком. Из него очевидно, что потребление химволокон в стране будет в первую очередь расти за счет собственного производства, а не импорта. За уровень этих показателей взяты не нижний или верхний предел, а среднеоценочный – исходя из планируемых целей. Цифры указаны на рисунке, комментарии к ним пока излишни, хотя некая уверенность в их достижении при этом сохраняется.

Вышеперечисленными обстоятельствами не исчерпываются все проблемы в отечественной подотрасли химических волокон: простой не только в промышленности, но и в науке. Нет былой активности в теоретических и практических изысканиях в ведущих отраслевых центрах НПО «Химволокно» (ныне ООО «Лирсот», г. Мытищи) и ВНИИСВ (г. Тверь), в вузах и институтах сопутствующих направлений. И вопрос здесь не только в низком качестве выпускаемой продукции, ограниченном ассортименте, отсутствии предложений по модернизации действующих производств, совершенствовании технологии и оборудования вновь проектируемых, а в значительной мере – в отсутствии новых технологических процессов, отвечающих на появление волокон с уникальными свойствами, нахождение прогрессивных сфер их применения и многое другое.

«Умные волокна»: мировые достижения

А в мировом сообществе все более активно проявляют себя «умные волокна» [10, 11], или (названный с легкой руки профессора Г.Е. Кричевского) «умный текстиль». В этом отношении любопытны и поучительны прогнозы специалиста германской фирмы Oerlikon Barmag Р. Дольманса [10], который считает, что в названии «умный текстиль» объединены два совершенно разных слова: первое характеризует высокофункциональные технологии и цифровую электронику, а второе связано с модой, модной одеждой и функциональным текстилем. Перспективы у этих «умных» супер-тканей просто феноменальные. Они, по мнению того же автора [10], могут, в частности, вырабатывать тепло, свет и электричество, измерять температуру и жизненные функции, залечивать раны и уменьшать боль, модернизировать промышленность и делать автомобили и здания более безопасными и комфортными. Эксперты уверены [11], что подобные сценарии станут возможными уже в течение следующих 10–15 лет, а по ряду из них в настоящее время ведутся исследования, и число таких разработок постоянно увеличивается, прежде всего – в Европе, США и странах Азии, где они либо уже успешно реализуются на рынке, либо находятся близко к нему. Neoficialios paskolos internetu su vekseliu iš žmonių automobiliui be užstato, paskolų refinansavimas, SMS greitieji kreditai nuoroda

Прогнозируется огромный рост «умного текстиля» в мировом масштабе: c 544,7 млн долл. в 2015 г. до 9,3 млрд долл. в 2024 г., т.е. почти в 18 раз (а мы пока думаем лишь о наращивании объемов традиционных волокон, да и то с большой доли фантазии)! Движущими силами роста здесь выступают такие сферы применения, как мода и предметы одежды, промышленность и безопасность, медицина и спорт, строительство и архитектура и т.п. Приведем несколько примеров, ибо считаем, что это – путь в будущее химволокон четвертого поколения (по классификации З.А. Роговина: первое – искусственные, второе – синтетические, третье – химически и физически модифицированные) – а следовательно, новые предметы одежды и электронная ткань – и Россия должна быть к нему причастна. Проводящие нити являются основой многих «умных» применений и были созданы (в том числе и российскими учеными во ВНИИВе, ВНИИСВе, Серпуховском ПО «Химволокно» и др.) уже более 30-ти лет назад – например, благодаря электрохимической модификации, поверхностной обработке волокон или с электропроводимым ядром в случае бикомпонентных систем. В частности, нить Elitex (TITV Greiz, Германия), имеющая в своем составе ПА с серебряной оболочкой, перерабатывается без затруднений в таких процессах, как ткачество, вязание или вышивка. Один из самых популярных проектов в сфере текстильной одежды был основан американскими компаниями Google и Levis. В 2016 г. они объявили о выпуске джинсовой куртки «электронными нитями» Elitex, при помощи которой можно осуществлять звонки со смартфона и слушать музыку. К перспективным направлениям относится святящаяся и нагреваемая одежда. Производитель ее – компания Covesto использует светодиоды, которые размещаются на гибких пленках, сделанных из термопластичного полиуретана, вместо схемных плат. Некоторые зарубежные компании (Warmx, Reusch и др.) успешно продают нагреваемое и устойчивое к стирке нижнее белье, которое вырабатывает тепло от интегрированного ПА волокна с использованием батареи, а также перчатки с подогревом для катания на лыжах (стоимостью всего 270 долл.). Другие перчатки, будучи оснащены сенсором радиочастотной идентификации, обеспечивают автоматическое сканирование строительных компонентов. Появился новый ремень безопасности для автомобиля, изготовленный из полиэфира с проводящими нитями и встроенным микрофоном для гарнитуры голосовой беспроводной связи. Также имеется потенциал для самосветящихся текстильных поверхностей, которые можно использовать в автомобилях или воздушных транспортных средствах для панелей потолочной обивки или сигнальных целей. В данном случае на многослойные материалы печатается и наносится покрытие с интегрированными светодиодами (очевидно, полимерными), чтобы обеспечить равномерное распределение освещения. «Умный текстиль» также участвует в изготовлении защитной одежды, начиная с комбинезона для младенцев, способного передавать сигналы, до высокотехнологичной защитной куртки для пожарных и сотрудников служб по чрезвычайным ситуациям. Термостойкая, самосветящаяся куртка собирает информацию по жизненным параметрам и движениям ее носителя, по условиям окружающей и рабочей среды и передает ее в центр.

От спорта и здоровья – к медицине. «Умный текстиль» вносит свой вклад в систему удаленного медицинского контроля над пожилыми людьми, пациентами, подверженными риску, проходящими реабилитацию. Для спортсменов созданы специальные футболки, которые измеряют частоту сердечных сокращений, кровяное давление, пульс и дыхание, информируют о возможной опасности спотыкания о ковер, об уровне влаги в белье, шаговую интенсивность при ходьбе. Сенсорная технология, разработанная для этих целей, простирается вплоть до миниатюрных датчиков на волокнах, способных отслеживать состояние хронических ран. Компанией Bomedus осуществляется продажа специальных электронных бандажей для спины, плеч, колен и локтей, вместе с чулками для культи (часть ампутированной ноги или руки). Особенностью данной продукции является стимулирование болевых нервных окончаний, расположенных на поверхности кожи, посредством электродов, вырабатывающих слабые электрические импульсы. Таким образом, внутри самого процесса возникновения болей происходит воздействие на «болевую память», что помогает снизить хронические боли.

Строительные технологии с применением «умного текстиля» – широкое и эффективное поле деятельности для интеллектуальных новаций. В данной области в 2017 г. появилась совместная разработка специалистов из Германии и Южной Кореи в виде переносной подушки безопасности, которая защищает строителей от опасности падения во время работ. В этом устройстве датчик отмечает соответствующие движения и приводит в действие газовый картридж, который в течение миллисекунд заполняет прочную «сумку». В Германии также выпущен в продажу продукт в виде чувствительной к влаге и вырабатывающей тепло ткани, способной предотвращать образования плесени: при достижении критического уровня влаги ленты из данной ткани начинают нагреваться и согревают при этом окружающие стены. Архитекторы и дизайнеры интерьеров также активно используют преимущества «умных волокон». В этом направлении специальные ткани и светодиоды можно использовать, в частности, для изготовления трехмерных, очень крупных световых экранов для проведения презентаций или торгово-промышленных выставок. Технологическую основу для данной продукции создала германская фирма Ettlin, а один немецко-бельгийский проектный консорциум преуспел в сочетании текстильных и святящихся поверхностей. В результате электролюминесцентный рисунок и проводящий слой были напечатаны прямым способом на текстильную подложку, что предопределило применение этой технологии для создания святящихся обоев и мебельных световых инсталляций.

Будущее обещает выработку энергии из волокон.« Умный текстиль» до сих пор имеет один важный недостаток: он потребляет энергию от батарей. Исследователи из Южной Кореи изобрели материал, состоящий из двух слоев: грубая силиконовая решетка и специальная серебряная пленка. Они трутся друг о друга во время движения, обуславливая появление электростатического заряда и вырабатывая тем самым энергию. Тюрингский институт исследования текстиля и пластиков (Германия) концентрирует свою работу на тонких пьезоэлектрических нитях, которые формируют в виде бесконечных филаментов, сердечник которых состоит из наполненного сажей ПП, и они могут в последующем использоваться для вшивания в ткани или вышивания на них. В результате растяжения, давления и вибраций, которые возникают, когда их применяют в качестве сенсоров, вырабатывается электрическое напряжение. Сочетание многочисленных пьезоэлектрических нитей, как утверждают авторы, должно обеспечить богатый «энергетический урожай». Компания Oerlikon Barmag, хорошо известная российским предприятиям как поставщик высококлассного оборудования для производства химических волокон (преимущественно для формования, вытяжки и текстурирования синтетических нитей) и будучи интеллектуально на передовых позициях и в технологии, выступила инициатором проекта по созданию процесса трехмерной печати на классических или новых инновационных тканях, что обеспечит дополнительную привлекательность и продвижение товара.

* * *

Разумеется, все возможности «умных волокон» здесь перечислить невозможно, да и это не является нашей целью в настоящей статье. Мы лишь хотели привлечь внимание к тому, что помимо роста объемов производства и потребления химических волокон в России отечественный рынок ждет от химиков и текстильщиков нового скачка в эксплуатационном потенциале своей продукции. И здесь, прежде всего, надо обратиться к синтетическим волокнам, формирование и модификация свойств которых в большей степени зависит от человеческого разума, а не от даров природы, и тем самым поднять их преимущества на достойную высоту.

Литература

- Комсомольская правда//14–21 декабря 2017 г., с. 15–16.

- Аргументы и факты//№ 1–2, 2018, с. 6.

- С.В. Голубков//Аргументы и факты № 8, февраль 2018, с. 19.

- Вестник химической промышленности № 1(100), январь 2018, с. 30–35.

- Э.М. Айзенштейн, Д.Н. Клепиков//Вестник химической промышленности № 4(97), август 2017 г., с. 18–21.

- Э.М. Айзенштейн//Химические волокна № 1, 2018, с. 73–80.

- Э.М. Айзенштейн//Neftegaz № 4, 2017, с. 49–55.

- Научно-производственное партнерство: взаимодействие науки и текстильных предприятий и новые сферы применения технического текстиля./Сборник докладов, Союзлегпром. – М., 2018, Изд-во «БОС». 484 стр.

- Стратегия развития легкой промышленности в Российской Федерации на период до 2025 г. (проект)//Союзлегпром. – М., 2018, 66 стр.

- R. Dolmans//Fibers and Filaments, No. 25, October 2017, pg. 10–14.

- K. Yansen//Fibers and Filaments, No. 25, October 2017, pg.15.

РОССИЙСКИЙ РЫНОК ХИМИЧЕСКИХ ВОЛОКОН В 2016 Г. И НАЧАЛЕ 2017 Г.

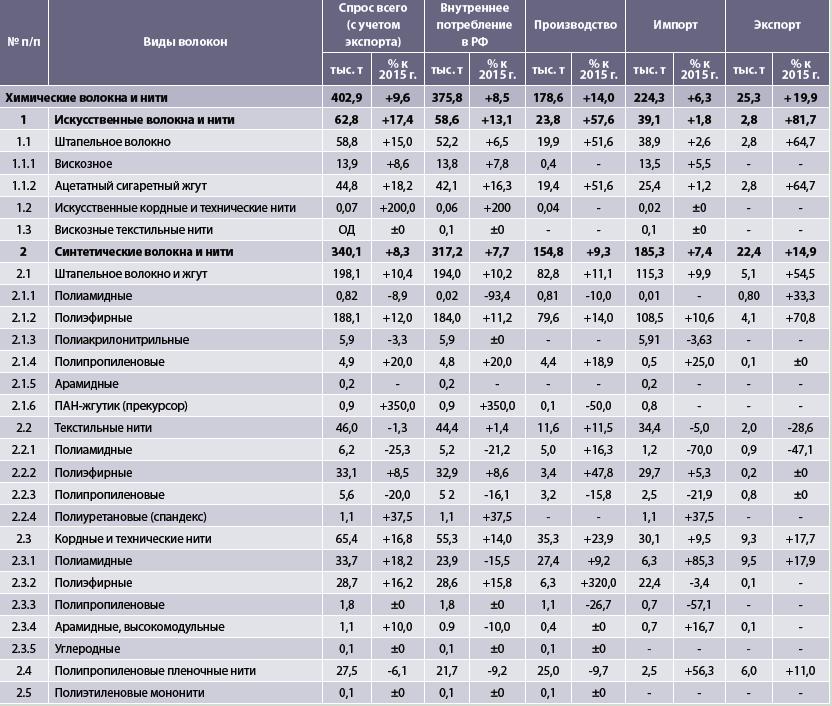

Рассматривая внимательно табл. 1 и рисунок, можно наконец-то констатировать, что 2016 г. оказался относительно успешным на рынке химических волокон России. По сравнению с 2015 г. [1] заметно возросли объемы спроса (на 9,6%), потребления (на 8,5%), производства (на 14%), импорта (на 6,3%) и экспорта (на 19,9%). В первую очередь это произошло за счет роста отмеченных выше показателей для синтетических волокон соответственно на 8,3, 7,7, 9,3, 7,4 и 14,9%.

Составляя в среднем за последние пять лет по производству и потреблению от общего количества химволокон 12–14%, свой вклад в прирост химических волокон в стране внесла и продукция гидратцеллюлозного происхождения, главным образом в виде ацетатного сигаретного жгутика, где только за один год объемы по всем показателям (см. табл. 1) увеличились на двузначные значения. Заметно вырос в 2016 г. и коэффициент загрузки мощностей – в среднем по подотрасли он составил 70,4% по сравнению с 61,7% в 2015 г. [1]. В целом цифр со знаком (+) прибавилось значительно по сравнению с аналогичной таблицей за 2015 г. [1]. И это радует, хотя до уровня «доперестроечного» периода еще очень и очень далеко.

Отметим сразу, что и текущий год также обнадеживает: производство химических волокон в России за январь-февраль 2017 г. составило 27,9 тыс. т, что на 4,9% выше уровня производства за аналогичный период 2016 г. [2]. Это увеличение обусловлено ростом выпуска синтетических штапельных волокон и комплексных нитей на 4,1% и искусственных – на 11,5%.

Положительную динамику производства синтетической продукции за два месяца 2017 г. показали предприятия Северо-Кавказского (на 41,2%), Уральского (на 34,2%), Южного (на 12,0%), Сибирского (на 26,8%) и Центрального (на 17,0%) федеральных округов. Необходимо отметить, что реальный объем производства химических волокон был несколько больше, так как не все их продуценты относительно небольшой мощности (см. ниже) на базе текстильных и других перерабатывающих предприятий отражаются в официальной статотчетности, потребляя производимые у себя волокна внутри собственного предприятия.

Сегодня, по данным НИИТЭХИМа, указанный выше объем выпуска химических волокон осуществляется на 75 различных предприятиях и компаниях – от очень мелких (от 10 до 100 т/год) до сравнительно крупных (от 10 до 20 тыс. т/год), например, АО «РБ Групп «Владимирский полиэфир», ООО «Курскхимволокно», ООО «Сертов» (г. Серпухов), ОАО «Комитекс» (г. Сыктывкар), ОАО «КуйбышевАзот» (г. Тольятти), АО «Каменскволокно» и др. Значительная часть этих предприятий (около 70) – вновь образовавшиеся производства на территории текстильных фабрик, заводов РТИ и шин, других перерабатывающих отраслей. Из числа профильных предприятий, некогда входивших в состав Всесоюзного объединения промышленности химических волокон (Союзхимволокно), в России сохранилось только (и в сильно усеченном виде) семь – в Курске, Серпухове, Твери, Тольятти, Щекине Волжском, Каменске, т.е. около 1/3 от ранее существовавших. Однако на их долю приходится почти 43% нынешнего объема производства, а на остальные –70–57% (!?). О каких инновациях, модернизациях, реконструкциях, расширении ассортимента волокон, улучшении их качества и т.п. можно говорить, не упоминая о том, что отсутствует координирующий и руководящий центр подотрасли (которая фактически пущена на самотек), в стороне оказались научно-исследовательские и проектные институты, с перерабатывающей промышленностью сохранились сугубо коммерческие контакты и некоторая видимость сотрудничества в виде совместно проводимых форумов, конференций, симпозиумов и т.п., оставляющих кратковременный след в виде по сути пустых решений и обращений?!

Тревожным остается и отрицательное внешнеторговое сальдо – в 2016 г. импорт превышал экспорт на 400 млн долл.

Возвращаясь к искусственным волокнам, отметим (см. табл. 1), что за последние пять лет в России, некогда ведущей в этой области, ситуация стабильно неудовлетворительная: потребление в пределах 55–60 тыс. т/год, производство – около 20 тыс. т/год (13–15% от общего количества химических волокон), импорт – 40 тыс. т/год. При этом перечисленные цифры в значительной степени относятся к ацетатному сигаретному жгутику, потребление и производство которого (несмотря на кажущееся сокращение курящих в стране) почему-то за один год выросло на 16 и 52% соответственно (?), несмотря, однако, и на рост экспорта на 65% (!). Не случайно, видимо, такое увеличение экспорта, если учесть, что отечественный сигаретный жгутик продаем по 6 долл. за кг, а покупаем за 5,5 долл. (код ТН ВЭД 5502004000).

Другим важным видом искусственных волокон, судя по табл. 1, является гидратцеллюлозное вискозное штапельное волокно, спрос и потребление которого выросло примерно на 8%, главным образом за счет импорта, поскольку производство его в России, занимавшей в ХХ столетии неизменное лидерство по выпуску вискозной продукции в мире, в настоящее время практически отсутствует, а предсказания и заветы Д.И. Менделеева и З.А. Роговина, к сожалению, забыты. Все объемы спроса и потребления вискозного штапельного волокна (около 14 тыс. т) и мизерного количества нитей в 2016 г. обеспечены за счет импорта, причем недешевого: средняя стоимость 1 кг штапельного волокна – 2,1 долл. (код ТН ВЭД 5504100000), технической и текстильной нитей соответственно 9,3 и 5,1 долл. По импорту было приобретено и 40 т гидратцеллюлозного волокна типа лиоцелл, получаемого по безсероуглеродному способу и на 30% дороже вискозного.

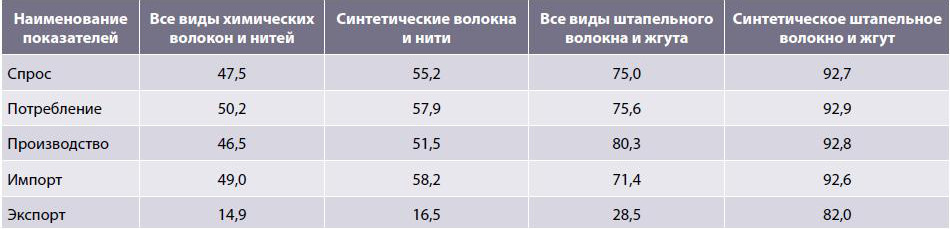

На отечественном рынке синтетических волокон 76% идет на переработку в текстильную промышленность, 12% – в шины и резинотехнические изделия, 5% – в сельскохозяйственный шпагат и др. Среди синтетических волокон наибольшим спросом (около 74%) в России, как и во всем мире [3], пользуются полиэфирные (ПЭФ), в том числе на долю штапельного волокна приходится 75%, текстильной нити – 13%, технической и кордной нитей – 12%. Примерно такое же распределение и в их потреблении. По производству, согласно табл. 2, картина несколько иная, хотя превалирующая роль полиэфирных волокон (57%) сохраняется, главным образом за счет выпуска штапельного волокна и жгута (89%).

Однако этот выпуск основан преимущественно на переработке вторичного полиэтилентерефталата (ПЭТФ), образующегося при рециклинге его из отходов пластмассовых бутылок из-под воды, соков, пива и т.п., что без соответствующей подготовки сырья [4] существенно сказывается на качестве готовой продукции.

Ведущими производителями такого ПЭФ штапельного волокна в стране являются АО «РБ Групп «Владимирский полиэфир» (46%) и ОАО «Комитекс», г. Сыктывкар (32%). А вопрос о появлении ПЭТ штапельного волокна требуемых стандартов путем создания нового производства мощностью 180 тыс. т в год в рамках так называемого Ивановского кластера вновь откладывается. Постановлением регионального правительства от 17.05.2017 г. внесены изменения в Прогноз социально-экономического развития (СЭР) Ивановской области на 2017 г. и плановый период 2018 и 2019 гг. в части инвестиций и строительства Ивановского полиэфирного комплекса, а именно: в 2017 г. прогнозируется незначительный рост инвестиций – на 0,3% (вместо ранее запланированных 15,3%) к предыдущему году. Масштабные инвестиции в строительство этого комплекса в соответствии с новым вариантом прогноза СЭР на 2017–2019 гг. перенесены на 2018 г. А ведь первые решения по данному вопросу, в том числе принятые Правительством РФ, появились еще в декабре 2012 г., т.е. почти шесть лет ушло на разговоры, доклады, совещания, лекции и т.п.

Напомним, что первое производство ПЭФ штапельного волокна мощностью 30 тыс. т/год и третье – мощностью 85 тыс. т/год в Могилевском ПО «Химволокно» были построены и запущены на проектных режимах менее чем за два года! А когда здесь закончится «возня»?

Увеличение производства ПЭФ текстильной нити (на 48%) по сравнению с 2015 г. стало возможным благодаря ООО «ПТФ Завидовский текстиль» (Тверь), работающему в тесном сотрудничестве с германской фирмой Oerlikon-Barmag. Важным итогом 2016 г. явилось увеличение в четыре раза в ЗАО «Газпромхимволокно» (г. Волжский) выпуска ПЭФ технической и кордной нитей, т.е. достижения 50%-ной загрузки проектной мощности и сокращение (на 3,4%) импорта этой нити в нашу страну. Для ПЭФ штапельного волокна (код ТНВЭД 5503200000) и текстильных нитей (в основном текстурированных, код ТН ВЭД 5402330000) импорт в 2016 г. вырос на 10 и 5% по ценам 1,1 и 1,5 долл. за 1 кг соответственно. Основная причина для первого – отсутствие требуемого качества отечественной продукции, для вторых – превышение спроса над предложением и широкие потенциальные возможности экспортера – Светлогорского ПО «Химволокно» (Белоруссия).

В целом следует заметить, что крупным импортером химических волокон в нашу страну, помимо Белоруссии, является Китай, от которого их было получено 49,2 тыс. т на сумму 78,1 млн долл. в 2015 г. и 50,8 тыс. т на сумму 78,5 млн. долл. в 2016 г. [6]. Их удельный вес в стоимости импортных закупок химических товаров в рассматриваемом периоде составил 3%. На российский рынок из Китая поступают в основном ПЭФ волокна, а для ЗАО «Газпромхимволокно» – и стандартный ПЭТ.

В области полиамидов (ПА) по существу в России осталось одно предприятие (до «перестройки» было восемь) – ОАО «КуйбышевАзот» (г. Тольятти), с недавних пор «поглотившее» ОАО «Химволокно» (г. Щекино, Тульская обл.). Можно упомянуть еще ООО «Курскхимволокно», на площадях которого функционирует сегодня единственное в стране производство ПА текстильных нитей – 5 тыс. т в 2016 г., что на 16% больше, чем в предыдущем. В то же время резко упали остальные показатели для этой нити (см. табл. 1) – спрос, потребление, импорт и экспорт – соответственно на 25, 21, 70 и 47%, т.е. отмеченный выше прирост собственного производства лишь частично повлиял на значительное сокращение импорта. Это тем более значимо, что ПА текстильные нити (код ТН ВЭД 54002310000) мы покупаем по ценам 4,8 долл./кг, т.е. почти в два раза дороже, чем продаем (2,5 долл./кг). Вероятно, по этой причине имеем нулевое сальдо в целом по ПА нитям, экспортируя их в объеме 11 тыс. т, а импортируя только 7,5 тыс. т в 2016 г. Основным потребителем ПА кордных и технических нитей остается отечественная промышленность шин и РТИ (73%), а также рыболовные сети (19%) и текстиль (8%). Учитывая современное развитие перечисленных отраслей, особенно для изготовления каркаса шин из ПА6 или ПА66 в зависимости от специфики российских дорог в том или ином регионе, не вызывает удивления заметно растущие показатели ПА нити в части спроса, потребления, производства, импорта и экспорта – на 17, 14, 9, 10 и 18% соответственно. При этом промышленный выпуск их принадлежит двум вышеупомянутым предприятиям – в Тольятти (52%) и Курске (43%). Импорт здесь более оправдан, нежели ПА текстильных, ибо нет такой разницы в ценах, отмеченных чуть ранее: для ПА кордной и технической нитей (код ТН ВЭД 5402190000) они практически близки (долл. США за 1 кг): экспорт – 2,0, импорт – 2,2.

Полипропиленовые (ПП) волокна, включая все выпускаемые и распространенные в России ассортименты (штапельное волокно, текстильные, технические и пленочные нити), постепенно по оценке суммарного производства и потребления (см. табл. 2) вслед за полиэфирными вышли на второе место, оттеснив с него признанного «патриарха» среди синтетических волокон – полиамидные. Помимо роста спроса и потребления (на 20%) обнадеживает солидное расширение (на 19%) производства ПП штапельного волокна, на низкую загрузку мощностей которого мы указывали ранее [1]. Здесь (код ТН ВЭД 5503400000) реально полностью исключить импорт (цена 2,7 долл./кг) и значительно увеличить экспорт (цена 2,2 долл./кг). Не совсем ясно, чем вызвана в 2016 г. потеря интереса к ПП текстильным нитям по всем рассматриваемым в табл. 1 рыночным критериям, хотя превалирующее снижение импорта (на 22%) заслуживает внимания, а вот медленное и консервативное внедрение в перерабатывающие отрасли этой альтернативной продукции вряд ли способствует научно-техническому прогрессу. Если возникли трудности внутри страны, то производственные мощности можно было сориентировать на экспорт, где цены на них (код ТН ВЭД 5402340000) колеблются от 2 до 3 долл. за 1кг. Объем потребления и производства ПП технических нитей (см. табл. 1) сравнительно невелик и на 100% реализуется для изготовления рыболовных сетей. Особое место в ПП волоконном ассортименте занимают пленочные нити (74% от общего объема), где в 2016 г. неожиданно снизился уровень внутреннего потребления и производства (в среднем на 9%) и не ко времени возрос импорт, за который надо рассчитываться по цене около 2,3 долл. за 1 кг.

Из других видов волокон, в большей степени специального назначения, отметим очевидный подъем в спросе на полиакрилонитрильный (ПАН) жгутик в качестве прекурсора для получения углеродных волокон и материалов на их основе, а также на арамидные высокомодульные нити, производство которых у нас почему-то не расширяется, несмотря на известные достижения и возможности ООО «ЛИРСОТ» (бывшее НПО «Химволокно», г. Мытищи, Московская область). Обидно смотреть на цифры, иллюстрирующие растущий и вполне обоснованный интерес к высокоэластичной полиуретановой нити типа «спандекс», где увеличение спроса и потребления почти на 40% полностью удовлетворяется за счет импорта, кстати по усредненной цене около 8 долл. за 1 кг (код ТН ВЭД 5402440000). То есть в 2016 г. закупается объем (около 1,1 тыс.т/год) нити «спандекс» на сумму около 9 млн. долл., в то время как на территории ЗАО «Газпромхимволокно» (г. Волжский) благодаря прежним хозяевам (ПАО «Сибур») практически превращено в металлолом смонтированное в конце 80-х годов прошлого столетия уникальное японское оборудование мощностью 1000 т/год нити «спандекс» (типа «вайрин»), которая из-за обратимой высокой эластичности пользуется большой популярностью у текстильщиков. Таких недальновидных решений в отечественной подотрасли химических волокон, к сожалению, немало и они привели к непоправимому ее упадку, который сейчас на всех уровнях пытаются прикрыть оптимистичными выступлениями и беспочвенной риторикой и т.п., не осуществляя при этом никаких конкретно ощутимых мероприятий.

Литература

- Айзенштейн Э.М., Клепиков Д.Н.//Вестник химической промышленности № 4(91), август 2016 г., с. 6–9.

- Вестник химической промышленности № 2 (95), апрель 2017 г., с. 34–39.

- Айзенштейн Э.М.// Neftegaz.RU, № 4, 2017 г., с. 49–55.

- Айзенштейн Э.М.//Полимерные материалы № 8, август 2015 г., с. 32–36.

- Выголов Н.В.//Вестник химической промышленности № 2 (95), апрель 2017 г., с. 40–45.

- Айзенштейн Э.М.//Neftegaz.Ru, № 7-8, 2016, с. 103-115.

Химические волокна на мировом рынке в 2015 г.

О ситуации на российском рынке химических волокон мы сообщили в предыдущем номере Вестника [1]. В настоящей статье хотели бы поделиться информацией о мировом производстве и потреблении химических волокон в 2015 г.

В 2015 г., впервые с 2008 г., упало производство волокон всего, включая натуральные, – на 0,7% по сравнению с предыдущим годом – до 94,9 млн. т. При этом выпуск химических волокон увеличился на 5,8% – до 66,8 млн. т (табл. 1), а натуральных, главным образом хлопка, сократился на 13,2% – до 28,1 млн. т, наиболее сильно с 1986 г. [2]. Рост производства синтетических волокон составил 3,7%, в основном за счет полиэфирных (ПЭФ). В секторе целлюлозных волокон произошло резкое падение производства комплексных нитей и ацетатного сигаретного жгутика (на 7,5%), в то время как выпуск вискозного штапельного волокна вырос на 1,1% до рекордной за всю историю отметки – 4,9 млн. т.

Таблица 1. Мировое производство химических волокон в 2015 г.

| Вид волокна | Производство, млн. т | Доля, % |

|

Полиэфирные |

50,1 |

75 |

|

Целлюлозные |

6,0 |

9 |

|

Полиамидные |

4,7 |

7 |

|

Полипропиленовые |

2,7 |

4 |

|

Полиакрилонитрильные |

2,0 |

3 |

|

Другие |

1,3 |

2 |

|

Всего |

66,8 |

100 |

Среди крупнейших производителей химических волокон в мире (доля в %): Китай (70), США (4), Индия (4), Тайвань (3), Индонезия (2), остальные (17). По-прежнему безусловный лидер – Китай, в топ-страны, на смену европейским, Японии, Южной Кореи и др., постепенно подбираются Индонезия, Бангладеш и Вьетнам. Только последние две страны в 2015 г. имели среди крупных национальных экспортеров положительный баланс; остальные 26 стран и Европейский союз (ЕС-28) в 2015 г. констатировали падение на 5,3% экспорта текстиля и одежды на общую сумму около 622 млрд. долл. США.

Таблица 2. Импорт химических волокон в страны Европейского союза (ЕС-28) в январе–ноябре 2015 г.

|

Типы волокон |

Единица измерения, т |

+,- % к соответ- ствующему периоду 2014 г. |

|

Полиамидные гладкие текстильные нити |

12 531 |

-9 |

|

Полиамидные текстурированные нити |

13 966 |

-16 |

|

Полиамидные технические нити |

37 745 |

+3 |

|

Полиамидное штапельное и жгутовое волокна |

12 862 |

-6 |

|

Ковровый жгутик BCF |

16 236 |

-3 |

|

Полиэфирные предориентированные (POY) нити |

25 608 |

+5 |

|

Полиэфирные гладкие текстильные нити |

59 016 |

+3 |

|

Полиэфирные текстурированные нити |

199 871 |

+1 |

|

Полиэфирные технические нити |

151 879 |

-3 |

|

Полиэфирное штапельное и жгутовое волокна |

586 670 |

+3 |

|

Полиакрилонитрильное штапельное и жгутовое волокна |

35 448 |

-6 |

|

Полипропиленовые комплексные нити |

88 629 |

+19 |

|

Полипропиленовые штапельное и жгутовое волокна |

20 286 |

-3 |

|

Другие синтетические комплексные нити |

36 644 |

-3 |

|

Другие синтетические штапельное и жгутовое волокна |

22 238 |

-7 |

|

Вискозные текстильные нити |

6 959 |

-3 |

|

Вискозное штапельное и жгутовое волокна |

30 848 |

+1 |

|

Вискозные технические нити |

3 302 |

-1 |

|

Ацетатные текстильные нити |

764 |

-7 |

|

Ацетатное штапельное и жгутовое волокна |

32 176 |

+2 |

|

Другие целлюлозные комплексные нити |

1 406 |

-6 |

|

Всего |

1396084 |

+2 |

Импорт всех видов химических волокон в страны ЕС-28, согласно табл. 2, увеличился по сравнению с 2014 г. на 2%, или 1,4 млн. т, причем заметнее всего в секторе других полипропиленовых (ПП) комплексных нитей (на 19%, 88,6 тыс. т, в том числе 91% – из Турции), ПЭФ текстильных нитей и штапельного волокна, полиамидных (ПА) технических и кордных нитей. Значительно уменьшился импорт в эти страны ПА гладких и текстурированных нитей, полиакрильного (ПАН) штапельного волокна и других синтетических и целлюлозных волокон [3]. Основными поставщиками химических волокон в страны ЕС-28 были Китай (22%), Южная Корея (20%) и Турция (9%). В целом наиболее крупные поставки в эти страны (в % от общего объема импорта) приходятся на ПЭФ штапельное волокно (42), текстильные (20) и технические (11) нити, ПА нити (7) и т.д.

Таблица 3. Темпы роста реального и прогнозируемого ВВП в некоторых странах/регионах в 2014–2017 гг. (в %)

|

Страна/регион |

Годы |

|||

|

2014 |

2015 |

20161 |

20171 |

|

|

США |

2,4 |

2,5 |

2,6 |

2,6 |

|

ЕС-28 |

0,9 |

1,5 |

1,7 |

1,2 |

|

Восточная Европа |

2,8 |

3,4 |

3,1 |

3,4 |

|

Япония |

0,0 |

0,6 |

1,0 |

0,3 |

|

Россия |

0,3 |

–3,7 |

–1,0 |

1,0 |

|

Китай |

7,3 |

6,9 |

6,3 |

6,0 |

|

Индия |

4,3 |

7,3 |

7,5 |

7,5 |

|

ASEAN |

4,6 |

4,7 |

4,8 |

5,1 |

|

Латинская Америка |

1,3 |

-0,3 |

-0,3 |

1,6 |

|

Средний Восток2 |

2,8 |

2,5 |

3,6 |

3,6 |

|

Африка (южнее Сахары) |

5,0 |

3,5 |

4,0 |

4,7 |

|

В мире |

3,4 |

3,1 |

3,4 |

3,6 |

1 Прогноз..

2 Включая Северную Африку, Пакистан и Афганистан.

Интересно посмотреть на табл. 3 и связать ВВП той или иной страны с ее нынешним и будущим рейтингом в сфере химической и текстильной отраслей. На фоне убедительных достижений в этой области Китая, Индии, стан АСЕАН и даже Африки крайне плачевно выглядит наша страна. О чем еще можно говорить, если объем экспорта текстиля и одежды из Китая в 2015 г. (около 280 млрд. долл. США) оказался выше доходной (около 220 млрд. долл. США) и расходной (около 250 млрд. долл. США) частей бюджета России на текущий год [4, 9].

За пять лет, между 2010 и 2014 гг., доля Азии в мировом фабричном потреблении всех видов текстильного сырья поднялась от 76,8 до 80%, а абсолютное потребление выросло на 22,7%, т.е. этот регион, благодаря в первую очередь Китаю, остается господствующим текстильным регионом в мире. Хотя относительная доля всех других регионов стала меньше, это не сильно сказалось на уровне их потребления волокон. В одних оно немного увеличилось – Средний Восток (+6,0%), Северная Америка (+3,4%), в других, наоборот, немного упало: Южная Америка (–4,6%), Западная Европа (–3,2%), Африка (–4,2%). В целом мировой фабричный рынок потребления волокнистых материалов за период 2010–2014 гг. заметно вырос – на 17,6% [5].

Таблица 4. Мировое фабричное потребление всех видов волокон в период 2010–2014 гг. по регионам

|

Регион |

Годы |

Прирост, +,– % |

|||

|

2010 |

2014 |

||||

|

Потребление, тыс. т |

Доля, % |

Потребление, тыс. т |

Доля, % |

||

|

Азия |

59 352 |

76,8 |

72 869 |

80,0 |

+22,7 |

|

Северная Америка1 |

5 389 |

7,0 |

5 570 |

6,2 |

+3,4 |

|

Южная Америка |

2 672 |

3,5 |

2 549 |

2,9 |

–4,6 |

|

Западная Европа |

3 007 |

3,9 |

2 912 |

3,2 |

–3,2 |

|

Восточная Европа2 |

1 656 |

2,1 |

1 642 |

1,9 |

–0,8 |

|

Средний Восток3 |

4 200 |

5,4 |

4 450 |

4,8 |

+6,0 |

|

Африка |

885 |

1,1 |

846 |

0,9 |

–4,2 |

|

Океания |

145 |

0,2 |

100 |

0,1 |

–31,0 |

|

Итого |

77 306 |

100 |

90 940 |

100,0 |

+17,6 |

1 Включая Мексику, Центральную Америку и Карибские острова.

2 Включая Россию и страны СНГ.

3 Включая Турцию.

Среди стран-производителей ведущие позиции, как и прежде, уверенно сохраняет Китай, с большим отрывом [2] опережая Индию, США, Турцию, Южную Корею и другие страны. По сообщению Ассоциации химических волокон Китая, прирост этой продукции в 2015 г. составил 8,9% – до 47,3 млн. т.

Лидерами здесь остаются ПЭФ волокна, выпуск которых относительно предыдущего года увеличился на 9,9 % – до 39,2 млн. т, а обоих видов комплексных нитей (технического и текстильного назначения) – на двухзначный процент [6]. Как видно из рис. 1, эта тенденция сохранится и в 2016 г. [7].Рынок целлюлозных волокон в стране вырос незначительно – на 0,5% – до 3,7 млн. т, вследствие суммарного итога прироста вискозного штапельного волокна на 2,6% и сокращения на протяжении последних двух лет производства ацетатного сигаретного жгута на 1,2%. Целлюлозные комплексные нити по-прежнему испытывают трудности, включая заметные колебания цен на китайском рынке, что отразилось на резком сокращении их выпуска в 2015 г. – на 23,9% – до 183 тыс. т. По сообщению Национального статистического бюро Китая, производство химических волокон за первые четыре месяца 2016 г. составило 15,5 млн. т, т.е. на 5,9% больше по сравнению с тем же периодом предыдущего года [2].

Таблица 5. Производство химических волокнон в Германии в 2005–2015 гг.

|

Наименование |

Годы |

2015/2014, + – % |

||

|

2005 |

2014 |

2015 |

||

|

Производство волокон, тыс. т В том числе: |

926 |

634 |

628 |

–1 |

|

Полиэфирные |

281 |

195 |

182 |

–6 |

|

Полиакрилонитрильные |

192 |

165 |

173 |

+5 |

|

Полиамидные1 |

171 |

68 |

67 |

–1 |

|

Другие синтетические |

83 |

15 |

28 |

+87 |

|

Целлюлозные |

199 |

191 |

178 |

–7 |

|

Реализация волокон, млрд. евро |

2,8 |

2,1 |

2,0 |

–5 |

|

Численность работающих |

11 500 |

7 400 |

7 300 |

–1 |

|

Экспорт, тыс. т |

814 |

613 |

601 |

–2 |

|

Импорт, тыс. т |

459 |

609 |

612 |

+1 |

1 Полипропиленовые, полиуретановые (эластан) и полифениленсульфоновые волокна.

Индустрия текстиля и одежды в Турции вносит 8% в ВВП (напомним, в России этот показатель – около 1%), составляет 18% мирового экспорта, обеспечивает 10% рабочих мест в стране, сектор торговли имеет в 2015 г. активное сальдо на сумму 15,1 млрд. долл. США, несмотря на несинхронизированное развитие вдоль отраслевой цепочки и некоторое расширение рынка импорта пряжи и волокон. Кстати, не без удовольствия констатируем, что российский экспорт в Турцию в пять раз больше, чем импорт оттуда [8]. Заслуживает внимания бум в текстильном секторе Вьетнама, который стремительно развивает экспорт химических волокон, утроив его объем по сравнению с 2009 г. В 2015 г. Вьетнам достиг самого высокого роста экспорта (8,2% к 2014 г.) среди всех стран –экспортеров волокна, в том числе опередив Бангладеш (+6,1%).

Посмотрим на страны, активно реализующие санкции против России. Согласно табл. 5 в Германии очевиден факт снижения собственного производства химических волокон и в первую очередь ПЭФ (на 6%), ПА (на 1%), целлюлозных (на 7%). Реализация упала на 5%, экспорт – на 2%, импорт, хотя и немного, но поднялся (на 1%) [10]. В США картина, иллюстрированная табл. 6, намного хуже: в 2015 г. значительно сократился выпуск ПА технической и текстильной нитей, коврового жгутика BCF (соответственно на 23, 11 и 5%), ПЭФ технической нити (на 27%), ПП штапельного волокна (на 15%). При этом импорт синтетической продукции в эту страну почти в 10 раз опережает экспорт [11].

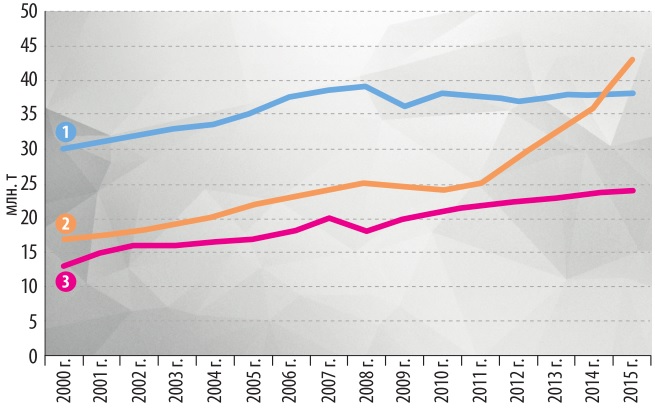

В целом сегодня мировой баланс текстильного сырья включает 69% химических волокон (в том числе 63% – синтетических и 6% – целлюлозных) и 31% – натуральных, преимущественно хлопок (около 95%), т.е. по сравнению, например, с 2000 г. доля химизации волокнистых материалов увеличилась на 14%. Со второй половины 1980 г. на мировом рынке непрерывно растет доля химических комплексных нитей, опережая с 1995 г. химические штапельные волокна и жгуты, а на текущий момент (рис. 2) первые достигли объема производства 42,7 млн. т, вторые – 24,1 млн. т. С 2014 г., согласно того же рисунка (кривая 2), комплексные нити (главным образом, синтетические – ПЭФ, ПА и ПП) стали преобладающим сырьем для текстильной индустрии, во многом способствуя росту производительности труда в этой отрасли и появлению качественно нового ассортимента готовых изделий.

Таблица 6. Производство, экспорт и импорт отдельных видов синтетических волокон в США в 2015 г. (тыс. т)

|

Вид волокна |

Производство |

Экспорт |

Импорт |

|

Полиамидная техническая нить |

57,6 (–22,9) |

3,9 |

54,9 |

|

Полиамидная текстильная нить |

26,4 (–11,0) |

1,0 |

23,8 |

|

Полиамидный ковровый жгутик |

441,5 (–5,3) |

3,1 |

3,5 |

|

Полиэфирная техническая нить |

74,5 (–26,5) |

12,2 |

123,3 |

|

Полиэфирная текстильная нить |

178,2 (+0,5) |

27,1 |

101,6 |

|

Полиэфирный ковровый жгутик |

397,3 (–11,2) |

0 |

0 |

|

Полиэфирное штапельное волокно |

629,3 (–0,7) |

14,6 |

488,4 |

|

Полипропиленовая комплексная нить |

900,4 (+4,8) |

2,8 |

0 |

|

Полипропиленовое штапельное волокно |

143,1 (–15,1) |

22,7 |

43,4 |

|

Всего |

2 848,1 (–2,4) |

87,4 |

838,9 |

Сектор натуральных штапельных волокон (хлопок, шерсть, лен и др.) в 2015 г. претерпел спад на 2,4% – до 29,9 млн. т, а синтетических (ПЭФ, ПАН, ПП и др.) – достиг 18,4 млн. т, при установившемся ежегодном приросте около 4% [6]. Впервые за последние шесть лет немного (на 0,3%) снизились объемы производства – до 5,7 млн. т – целлюлозных штапельных волокон, включая лиоцелл, ацетатный жгутик и др., в то время как выпуск вискозного штапельного волокна, наоборот, вырос по сравнению с предыдущим годом на 1,1% – до 4,9 млн. т.

Cегмент комплексных (филаментных) нитей, включающий в себя ПЭФ, ПА, ПП, целлюлозные и др., в 2015 г. показал заметный рост: на 8,2% – до 42,7 млн. т. ПЭФ нити вновь подтвердили тенденцию роста, прибавив к 2014 г. 9,9% объема производства и доведя его до 35,2 млн. т (82% от мирового выпуска всех комплексных нитей). Далее идут ПА нити (прирост 2,1% – до 4,7 млн. т), целлюлозные (падение на 14% и приближение к уровню производства 1930-х годов), ПП (спад на 0,3% – до 1,7 млн. т). В нынешней структуре комплексных нитей доминирующую роль играют текстильные (гладкие и текстурированные) нити – 85%, затем с большим отрывом следуют технические (включая кордные) нити – 10%, малоразвесной ковровый жгутик типа BCF – 5%.

Общее количество текстильного сырья в виде комплексных нитей и пряжи, вырабатываемой из штапельного волокна натурального и химического происхождения, составило в 2015 г. 81,3 млн. т (см. рис. 2, кривые 1 и 2) и выросло на 4,0%. При этом, по сравнению с предыдущим годом, выпуск штапельной пряжи упал на 0,3%, а комплексных нитей увеличился на 8,2%, в том числе технического назначения – на 5,3% [6].

Рынок высококачественных гидратцеллюлозных волокон компании Lenzig (Австрия) сильно изменился в 2015 г., охватывая сегодня практически все регионы и промышленные группы. Причина тому – развитие и востребованность мощностей по производству целлюлозных пульпы и волокон, высокий уровень продаж готовой продукции, особенно волокна Tencel (из семейства лиоцелл), получаемому по безсероуглеродному способу прямым растворением полимера в н-метил-морфолиноксиде. Доля этих волокон в общих доходах компании возросла до 40,5% в 2015 г., по сравнению с 35% в предыдущем, расходы на исследования и развитие увеличились на 47% – до 29,8 млн. евро. Инновационная стратегия Lenzig Group сегодня сфокусирована на развитии производства и рынка специальных волокон, мощности по которым непрерывно расширяются. Эта компания подписала соглашение с The Woolmark Company Pty Ltd (Австралия) о выпуске на мировой коллекционный рынок текстильной продукции с применением смеси волокон из мериносной шерсти и тенцела [2].

Таблица 7. Производство исходного сырья для полиэфиров и ежегодные темпы их роста

|

Сырье |

Производство, млн. т |

Среднегодовые темпы роста, % |

||||

|

2014 г. |

2015 г. |

2016 г.* |

2017 г.* |

2010–2015 гг. |

2015–2019 гг.* |

|

|

Параксилол (ПК) |

49 |

57 |

61 |

66 |

7,4 |

6,8 |

|

Терефталевая кислота (ТФК) |

79 |

89 |

94 |

98 |

11,2 |

5,2 |

|

Моноэтиленгликоль (МЭГ) |

34 |

37 |

39 |

41 |

3,7 |

9,0 |

*Прогноз.

Наблюдаемое в последние годы бурное развитие волокон, упаковочной тары (главным образом бутылей для разлива воды, соков, пива и т.п.) на основе полиэтилентерефталата (ПЭТ) предусматривает создание соответствующих мощностей производства и темпов их роста исходного сырья – параксилола (ПК), терефталевой кислоты (ТФК) и моноэтиленгликоля (МЭГ). Из табл. 7 очевидно, что этот баланс в мировом масштабе соблюдается и практически отвечает нынешнему и будущему потреблению ПЭФ волокон [6]. Помимо нефти, для них появляются новые источники исходного сырья.

Тайваньская компания FENC Corp. впервые в мире выпустила рубашки из 100%-ного био-ПЭФ волокна. Исходное сырье для него – ПК, ТФК и МЭГ получено полностью из растений. Этот успех пришел после того, как эта же компания представила в 2013–2014 гг. бутылки для кока-колы из 100%-ного био-ПЭТ. Реальной базой для организации новых видов ПЭФ волокон могут служить полилактиды (ПЛА), синтезируемые из молочной кислоты, получаемой, в свою очередь, из кукурузы, пшеницы и других сельскохозяйственных культур. Еще несколько лет назад, в 2012 г., в мире существовало 25 фирм, на 30 производственных площадках производящих около 200 тыс. т полимолочной кислоты. Пока основное применение ПЛА нашли в промышленности упаковочных товаров. Однако все чаще этот полимер применяют для изготовления более долговечных изделий, после эксплуатации легко, без экологической нагрузки утилизируемых в природной среде. Ведущим производителем ПЛА в настоящее время является действующая в США и Таиланде компания Natur Works с объемом выпуска 140 тыс. т/год [12]. Прогнозируемый рост мирового производства ПЛА, как показано на рис. 3, вселяет уверенность в расширении сырьевой базы (к 2020 г. может превысить 950 тыс. т) и сфер применения ПЭФ волокон, например, в качестве нижней и верхней одежды, постельного белья, других видов домашнего обихода.

Таблица 8. Применение полиамидной технической нити для конечной продукции на мировом рынке в 2015 г., %

|

Назначение |

Тип полиамидной нити |

|

|

ПА6 |

ПА66 |

|

|

Текстильный корд для шин |

62,5 |

54,2 |

|

Технические нити для РТИ |

11,9 |

6,7 |

|

Подушки безопасности |

– |

25,8 |

|

Швейные нити |

– |

3,6 |

|

Технические нити низких титров |

2,8 |

0,8 |

|

Канаты, сети, веревки |

11,1 |

3,3 |

|

Широкие ткани |

11,7 |

5,6 |

При столь мощном наступлении ПЭФ волокон на мировой рынок технического и бытового текстиля волокна из ПА все больше остаются в тени. Хотя эти ощущения и верны с точки зрения роста объемов производства, но не всегда объективно отражают незаменимую роль этого материала в той или иной сфере применения. Поэтому, согласно табл. 8, положительная динамика потребления всех типов нитей из ПА6 (капрон) и ПА66 (найлон) сохранится. При этом по-прежнему соотношение между ними примерно равно 3:1. Однако это соотношение значительно больше в сторону ПА6 для текстильной нити (7:1), а для технической и кордной заметно ниже (1,5:1,0). Последнее, очевидно, объясняется рядом преимуществ технической нити ПА66, а именно: широкое применение в качестве текстильного корда для шин, в первую очередь авиационных; изготовление подушек безопасности (где они вне конкуренции) и специальных швейных ниток. Указанное здесь в большей степени касается Азиатского и Американского регионов. В странах ЕС-28, наоборот, доля корда не столь заметна, а преобладает использование ПА66 для различных видов инженерных пластиков (табл. 9).

Таблица 9. Применение ПА66 в странах ЕС-28

|

Область применения |

Доля, % |

|

Инженерные пластики |

64 |

|

Текстильные нити |

17 |

|

Кордные и технические нити |

12 |

|

Штапельное волокно |

4 |

|

Ковровый жгутик |

1,5 |

|

Пленки |

1,5 |

|

Всего |

100 |

Среди известных видов ПП волокон пленочные нити из этого полимера по объемам производства и потребления занимают ведущее место, в том числе и в нашей стране [1, 16], правда, технология их изготовления за последние годы изменилась не столь значительно. Поэтому, учитывая растущий рынок товаров из этой нити, в частности, основу (каркас) для ковров, сеновязальный и упаковочный шпагат, мягкие контейнеры (биг-беги, мешки), гео- и агротекстиль и многое другое, следует признать актуальной и эффективной разработку компанией Oerlikon-Barmag (Германия, г. Хемнитц) концепции , новой экструзивной линии FB-9 EVO TAPE для получения широкого ассортимента пленочных нитей из ПП и других полиолефинов [7]. Целью настоящей разработки явилась оптимизация издержек производства, увеличение производительности линии, экономия потребляемой энергии и т.п. В итоге фирме удалось достигнуть впечатляющих результатов для ПП пленочных нитей различного назначения:

|

|

Ковровый каркас |

Сельскохозяйственный шпагат |

Мягкие контейнеры |

|

Производительность, кг/час |

650 |

900 |

800 |

|

Скорость намотки, м/мин |

405 |

350 |

800 |

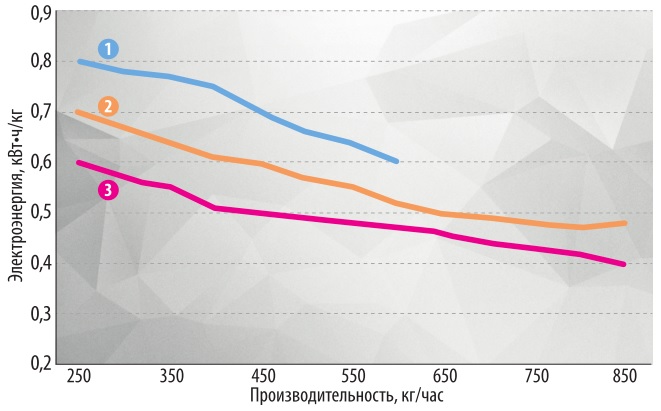

При этом удельное потребление энергии, согласно рис. 4, снижается с ростом производительности экструдера, а достигнутое качество ПП пленочных нитей отвечает современным требованиям для изготовления коврового каркаса (низкие значения усадки и удлинения), шпагата (в профилированном и фибриллированном виде, высокая прочность в узле), биг-бегов и геотекстиля (прочность на разрыв до 70 гс/текс при удлинении не более 25%). Благодаря внесенным изменениям в технологическую и аппаратную схему процесса уменьшается обрывность нитей, перезаправок, что позволяет сэкономить от 2 до 5% отходов при ткачестве.

Кратко коснемся бытовой и промышленной моды на химические волокна. К первым, безусловно, относится высокоэластичное полиуретановое волокно, рекламируемое чаще под названием «спандекс». Среднегодовые темпы роста его мирового рынка между 2015 и 2020 гг. прогнозируется на уровне 7,2%.

Объяснение этому лежит в осознанном и возрастающем потреблении изделий с недолговременной эксплуатацией. Наиболее высокие темпы роста производства сохраняются в Азиатском регионе. Ключевую роль здесь занимают японские компании Tejin, Toray, Asahi Kasei и др. В текстильной промышленности эти волокна в основном используются для спортивной одежды, плавательных костюмов, женского нижнего белья, так азываемой «активной одежды», других растяжимых изделий, создающих комфорт в повседневной носке.

Наибольшей привлекательностью в промышленной моде пользуются углеродные (УВ) и арамидные (АВ) волокна. В последнее время рынок композиционных материалов, армированных УВ, сильно увеличился, по мере того, как приживались инновационные способы их использования – от спорттоваров до воздушно-космической сферы, укрепления зданий, лопастей ветряных двигателей и т.д. Для создания высококачественного УВ, удовлетворяющего требованиям вышеперечисленной продукции, в качестве исходного сырья (прекурсора) преимущественно используется специально подготовленное полиакрильнитрильное (ПАН) волокно [13]. Исторически сложившийся рынок УВ волокна был в большей степени ориентирован на малоразвесные жгуты (3-12К), в то время как современный рынок ориентирован на большие жгуты (24–50 и даже 300К) и диктует их превалирующее развитие (сегодня их уже около 50%) для областей использования, указанных выше. В настоящее время в мире существует более 40 производителей ПАН волокон, из которых наиболее успешно выпускают исходный материал для УВ Toray (Япония), Teijin и FPS (Тайвань), Hexcel и Cytek (США), Dow Aksa (Турция) и др. Причем перечисленные компании фокусируются на внутренний рынок и представляют прекурсор непосредственно своим внутренним (дочерним) подразделениям – производителям УВ. Известны только две компании – Dolan (Германия) и Jilin (Китай), которые открыто продают его на мировом рынке.

Производителю ПАН волокон с огромными технологическими ресурсами требуется не менее пяти лет и десятки миллионов долларов на разработку оптимального исходного материала для получения высококачественного УВ [13]. Некоторые эксперты утверждают, что ноу-хау ПАН-прекурсора составляет 60–70% и даже до 90% всех ноу-хау, используемых в производстве УВ. Хотелось бы, чтобы это поняли наши специалисты, которые на протяжении длительного времени (не менее 10 раз по пять лет!) безуспешно занимаются этой проблемой и видят ее решение лишь в безыдейном и затратном расширении количества исследователей и организаций, наблюдая при этом низкие механо-структурные свойства отечественных УВ.

Компания FMG (Великобритания), излагая свою стратегию в секторе создания перспективных материалов, опубликовала результаты новых анализов потенциала развития сценария на рынке углеродных волокон на ближайшие 20 лет [14]. FMG исследовала влияние потенциала будущего развития аэрокосмического и автомобильного сектора на промышленность УВ. Ключевым вопросом коммерческого заказа углеродного материала в аэрокосмической сфере окажется оценка специально запланированной работоспособности самолетов. В случае успешных результатов потребность аэрокосмического комплекса увеличится на 25%, т.е. почти в два раза в предстоящие 20 лет. Автомобильный рынок предполагает также растущий потенциал. Если ниша высококлассных автомобилей, изготовленных с применением УВ, займет 1%, то реализация этих волокон на автомобильном рынке стремительно возрастет: от 250 млн. долл. США сегодня до 3 млрд. долл. США в последующие 20 лет. Если мировой рынок автомобилей сможет освоить 1 кг УВ на одну машину, то реализация может удвоиться до 6 млрд. долл. США.

Компании ОRNL и RMX из штата Теннесси (США) запатентовали новую технологию, предусматривающую резкое сокращение времени и энергопотребления в производстве УВ. Предложенный процесс плазменной обработки максимально приближен к стадии окисления (или термостабилизации) ПАН-прекурсоров перед карбонизацией, иначе – когда термопластичный полимер превращается в термореактивный. При получении УВ окисление, как правило, – многоступенчатый процесс, отнимающий большую часть времени и электроэнергии. Обычно считается, что на окисление прекурсора уходит от 80 до 120 мин. ОRNL с использованием плазмы закладывает этот параметр в 2,5–3,0 раза меньше, т.е. от 25 до 35 мин. Сравнение обычной технологии окисления с новой – плазменным окислением – снижает расход электроэнергии на 75% и в целом стоимость производства на 20%, обеспечивая при этом улучшение качества УВ и гарантируя тем самым возможность его применения во всех известных областях, вплоть до аэрокосмической техники. Поэтому запатентованный процесс плазменного окисления (так называемый патент «4М») может оказаться ключевым в расширении мирового рынка углеродных материалов от 83 тыс. т в 2015 г. до 219 тыс. т в 2024 г. [2].

Развитие производства высокопрочных высокомодульных и термостойких волокон (АВ), главным образом на основе ароматических гетероциклических полиамидов и частично полиэфиров, стало одной из важнейших составляющих мировой промышленности за предыдущие 30 лет. Монополистами здесь являются США и Япония, на долю которых приходится более 70% глобального объема производимых АВ. Доля Китая выросла до 13%, Южной Кореи – до 7%, а суммарный прирост их в мире за последние пять–семь лет находится на уровне 4–5% в год. По данным ООО «Лирсот» [15], суммарная доля производства арамидных материалов в России в мировом выпуске составляет менее 0,4%, хотя в них имеется высокая потребность, что подтверждается ежегодным импортом от 1,5 до 2,0 тыс. т, в том числе 100–150 т волокна Арселон из Белоруссии. К 2020 г. минимальная емкость отечественного рынка АВ составит 2,5 тыс. т/год. Указанное выше отставание тем более не созвучно имеющимся фактам о том, что отечественные арамидные нити Армос и Русар превосходят по механическим показателям все зарубежные аналоги: прочность их достигает 300 сН/текс; модуль упругости (150–160Гпа) не уступает лучшим образцам нитей Кевлар-149 и Тварон НМ.

Из 34 тыс. т термостойких АВ, выпускаемых различными фирмами в 2015 г., более 20 тыс. т приходится на метаарамидное волокно Номекс фирмы Du Pont (США), остальные производители таких волокон (в России оно известно под названием Фенилон) – фирмы Teijin (Япония), Jantei Spandex (Китай) и ряд других. Компания Teijin Ltd планирует расширять на 10% мощности производства пара-арамидного волокна Технора в г. Матсуама (Япония), с началом их освоения в октябре 2017 г. Стимулом для данного решения послужил высокий приоритет Техноры в части выполнения различных специальных требований на мировом рынке. Прославленное своей прочностью, модулем упругости и устойчивостью к внешним воздействиям это волокно применяется в качестве армирующего материала резиновых деталей автомобилей, композитов для гражданского строительства, канатов и тросов, защитной одежды [2].

Мировой рынок нетканых материалов (НМ), занимающих сегодня передовые позиции в инвестиционных проектах текстиля, планируется увеличить от 32,7 млрд. долл. США в 2015 г. до 47,7 млрд. долл. США в 2020 г. (т.е. в 1,5 раза за пять лет!) с прогнозируемым темпом роста 7,9% в год, а их производство в этот же период – 5,7% в год. Китай остается лидером в этой области, выпуск НМ там с конца 2014 г. до 2020 г. возрастет на 1,2 млн. т при средних ежегодных темпах прироста 7,0% [18]. Для прогрессивных методов получения НМ, например гидроструйного перепутывания волокон, они будут еще выше – 7,6% в год. Согласно сообщению Общеевропейской Ассоциации Edana (Брюссель, Бельгия) производство НМ в Европе в 2015 г. выросло на 3,6% – до 2,33 млн. т, несмотря на сравнительно медленный рост экономики в данном регионе. Производство НМ на основе волокнистого сырья с помощью сухого, мокрого и аэродинамического способов укладки по сравнению с 2014 г. достигло рекордного прироста – 3,1%, а прирост производства способом формования из расплава (спанбонд, мелтблаун) также оказался весьма высоким – 4,3%. Тем не менее наилучшие показатели здесь у гидроструйного способа получения НМ – 7,0%. Хотя преобладающим в Европе остается рынок гигиенической продукции из НМ (на его долю приходится 31%), в 2015 г. отмечен рекордный уровень роста выпуска НМ для автомобилестроения (+9%), агрокультур (+11%), протирочных изделий (+11%) и фильтрации воздуха и жидкостей (+17%).

Таблица 10. Производство нетканых материалов в Японии в I–III кварталах 2015 г.

|

Тип нетканого материала (по методу получения) |

Производство |

Доля, % в общем выпуске |

|

|

тыс. т |

+–, % к 2014 г. |

||

|

Спанбонд и мелтблаун |

82,1 |

+1,6 |

32,4 |

|

Спанлейс (гидроструйный) |

31,3 |

–1,0 |

12,4 |

|

Термобондинг |

30,3 |

+6,8 |

12,0 |

|

Химбодинг |

13,4 |

–8,1 |

5,3 |

|

Иглопробивной (включая войлок) |

52,3 |

–0,7 |

20,6 |

|

Другие (сухая укладка) |

19,9 |

+1,9 |

7,8 |

|

Мокрая укладка |

24,1 |

+2,9 |

9,5 |

|

Всего |

253,4 |

+0,9 |

100 |

В первые девять месяцев 2015 г. подъем производства НМ в Германии, по сравнению с тем же периодом 2014 г., составил 4,6%, заказы увеличились на 4,1%, продажи выросли на 8,2%. В Японии, как следует из табл. 11, в целом сохранился прошлогодний уровень производства НМ, но обращает на себя внимание довольно широкий набор методов их получения, где заметно превалирует спанбонд, а по среднегодовому приросту – термобондинг [17]. Не пользуется, очевидно, там популярностью метод химбондинга (сцепление волокон с помощью латексов, ПАВ, клеев и т.п.).

Известный производитель НМ фирма Mogyl (Турция) выпустила впервые на рынок мелтблаун из полибутилентерефталата (ПБТ) – новый продукт в ассортименте НМ, предназначенный для фильтрации жидкостей и газов. В случае с ПБТ за счет образования более мелких пор фильтрация становится значительно эффективнее и ее можно проводить при более высоких температурах по сравнению с фильтрами из ПП. Они также проявляют высокую устойчивость к органическим растворителям и горючим жидкостям. Кроме того, ПБТ находит применение при длительной транспортировке в крупных цистернах топлива и нефти и последующей фильтрации углеводородов в условиях, подобных горячей и агрессивной среде. В отличие от ПП, который абсорбирует углеводород и набухает в нем, ПБТ при этом прекрасно функционирует, равно как и в установках приготовления смазочных материалов и хладагентов для фильтрации газообразных продуктов. Компания Mogyl производит также НМ на основе ПЭТ/ПБТ в SM (спанбонд–мелтблаун) и SMS (спанбонд–мелтблаун– спанбонд) вариантах [2].

На сегодняшний день в мире 50% НМ в виде спанбонда или мелтблауна производится непосредственно из полимеров: полиэтилена (ПЭ), ПП, ПЭТ, ПА, ПБТ, ПЛА, полисульфона и др., перерабатываемых чаще всего на экструдерах из гранулята или крошки (иногда порошка). Несмотря на то, что большая часть используется для получения медицинских и разнообразных гигиенических товаров, промышленное использование спанбонда и мелтблауна постоянно растет, постепенно вытесняя как классические материалы (ткани и пленки и т.п.), так и кардинговые НМ, в силу их технико-экономических преимуществ. В строительстве, преимущественно дорожном, доля спанбонда ныне составляет уже более 80%, а в области фильтровальных НМ – более 50%. Одновременно с этим наблюдается активное внедрение его в геотекстиль. Из перечисленных выше примеров для производства спанбонда и мелтблауна наиболее пригоден гранулят ПЭТ, поскольку имеет среднемировые рыночные цены ниже, чем ближайший конкурент – ПП, очевидные преимущества в эксплуатационных свойствах (в частности, в строительной промышленности) – долговечность, жаропрочность, энергоемкость, хладостойкость, прочность, упругость и т.д. Компании Oerlikon Neumag (Германия), при внедрении ряда разработок, удалось с помощью новых технологий провести оптимизацию существующего процесса с целью сокращения затрат на сырье более чем на 5%, потребление электроэнергии на 20% и в целом, по сравнению со стоимостью обычных систем производства спанбонда, на 30%, при этом предложить ряд оригинальных решений по созданию готовой продукции с особыми требованиями [3]. Такие «скачки», по нашему мнению, возможны лишь внутри наукоемкой технологии, реализуемой на стыке химического и текстильного потенциала знаний, являющихся надежным залогом развития уникальных НМ в будущем и внедрение их во многие сферы жизнедеятельности человека, сопряженные с обустройством на Земле и полетами в космос.

Литература

1. Айзенштейн Э.М., Клепиков Д.Н.//Вестник химической промышленности № 4(91), 2016, с. 6.

2. Chem. Fibers Int. № 2 (66), June 2016, s. 52.

3. Chem. Fibers Int. № 1 (65), March, 2016, s. 4.

4. https://www.aif.ru/dontknows/infographies/byudzhet rossi

5. Fiber Organon, November, 2015.

6. Engelhardf A.// Fiber Year Report, June 2016, s.18.

7. Fiber a. Filaments, issue 19, September 2014, s. 24.

8. Костиков В. // Аргументы и факты № 32, 2016, с. 5.

9. IMF World Economik Outlook Reports № 1, 2016.

10. IVC, Frankfurt/Deutschland, 2016.

11. Fiber Organon, March 2016.

12. Пласткурьер № 5, 2012, с. 22.

13. Verdenhalfen I., Pichler D.// Chem. Fiber Int., 1, 2016, s.10.

14. IEC World, March, 2016, s. 8.

15. Мусина Т.К.// Доклад на III Международном симпозиуме «Российский рынок технического текстиля и нетканых материалов: наука и производство в современных экономических условиях». Москва, Экспоцентр, павильон 7, 23–24 февраля 2016 г.

16. Айзенштейн Э.М. // Neftegaz.RU № 10, 2015, с. 30.

17. Japanese Ministry of Economy, Trade a. Indastry (METI), Tokyo, 2016.

18. Markets a. Markets, Pune (India), 2016.

Российская промышленность химических волокон в 2015 г.