Общеизвестно, что Россия занимает первое место по запасам природного газа и мы активно используем этот потенциал, поставляя природный газ за рубеж и обогревая им многие страны мира. В то же время природный газ – это экологически наиболее благоприятное сырье для производства углеродсодержащих соединений. Основные газодобывающие страны мира это давно осознали и успешно развивают газохимию, которая пришла на смену теряющей свою значимость нефтехимии. Например, крупнейшая нефтяная компания Shell с 2011 г. целиком перешла на продукцию из газового сырья.

В нашей стране газохимия только набирает обороты, причем на химическую переработку поступает всего 2% добываемого газа, в то время как в США – до 70%, при этом используются все сопутствующие метану газы – этан, пропан и бутан, что привело к снижению цен на природный газ, добываемый методом разрыва сланцевых пород и к так называемой «сланцевой революции».

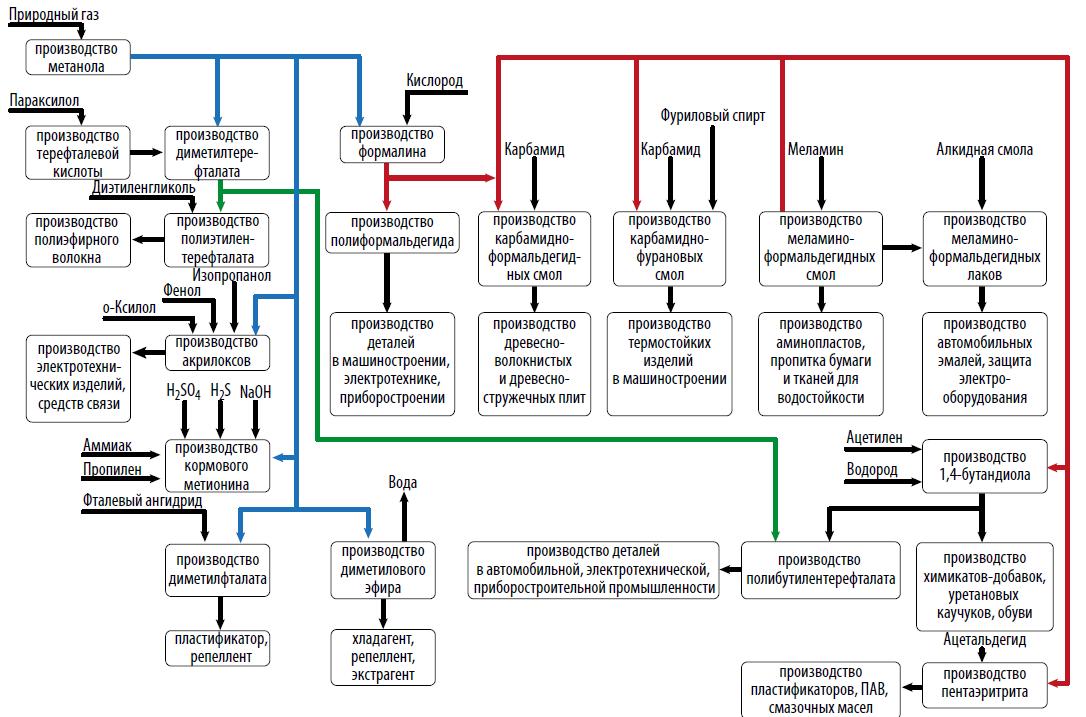

Из основного компонента природного газа – метана – химики получают метанол, на базе которого можно выпускать целую гамму продукции с высокой добавленной стоимостью (рис. 1).

Мировой метанольный рынок стремительно развивается, при этом меняется его конфигурация: основными потребителями становятся Азиатские страны с доминирующим Китаем. Происходят изменения и в структуре потребления. Так, в США и Европе метанол в основном используется для получения диметилового эфира, из которого получают высокооктановый бензин, синтетическую тяжелую нефть и даже газовый конденсат. Диметиловый эфир значительно проще, чем газ, и продавать, и хранить, что придает продукту дополнительные дивиденды.

В Китае – крупнейшем производителе/потребителе метанола – до 40% произведенного продукта по технологии «метанол-в-олефин» (МТО/МТР) перерабатывается в этилен и пропилен. В конце 2016 г. мощности по выпуску метанола в КНР составили 70,1 млн т, в 2017 г. было реализовано еще несколько проектов общей мощностью 4,97 млн т. В результате доля Китая в мировом производстве метанола поднялась до 61%. При этом КНР остается нетто-импортером метанола: в 2017 г. импорт составил 8,8 млн т.

Столь значительное расширение китайского рынка метанола вызвано амбициозными планами в области производства этилена/пропилена по технологиям МТО/МТР. В Китае на базе метанола получают более дешевые, нежели из нафты, этилен и пропилен, что повышает конкурентоспособность полимерной продукции этой страны как на внутреннем, так и на внешних рынках.

По последней информации, имеются проекты по увеличению в Китае мощностей по выпуску этилена на 17 млн т, пропилена – на 6,4 млн т, т.е. производственный потенциал по выпуску этой продукции к 2025 г. достигнет 40,9 и 36,9 млн т соответственно.

А что в России? В 2000-е годы индустрия метанола привлекла немало инвестиций: был запущен новый агрегат метанола с годовой мощностью 450 тыс. т в «Щекиноазоте», Группа компаний «АЛВИГО» реализовала проект «Урал Метанол Групп» в Нижнем Тагиле мощностью 600 тыс. т/год, в г. Тольятти (Самарская обл.) введено производство метанола на площадке ООО «Томет» мощностью 750 тыс. т/год, в ООО «Сибметахим» (дочернее предприятие ОАО «Востокгазпром», г. Томск) – мощностью 650 тыс. т/год.

Производительность современных агрегатов метанола составляет 1500–2000 т/сутки, но особый интерес представляют технологии гибридного производства аммиака и метанола из синтез-газа, которые позволяют получать более востребованный на рынке в данный момент времени продукт и делают производство более гибким. Такой проект под названием «Аммоний» был реализован в г. Менделеевске мощностью 1 382 т/сутки аммиака и 668 т/сутки метанола в 2016 г. (запуск производства в эксплуатацию произвел В.В. Путин). По такой же технологии (лицензиар – компания Haldor Topsoe) запланирован к реализации после 2018 г. проект ОАО «Щекиноазот» мощностью 1 350 т/сутки аммиака и 415 т/сутки метанола. Инвестиции в данный проект оцениваются на уровне 1,5 млрд евро, но нет ни одного проекта по технологии МТО/МТР. Проекты по производству олефинов по-прежнему основаны на нефтяном сырье – нафте.

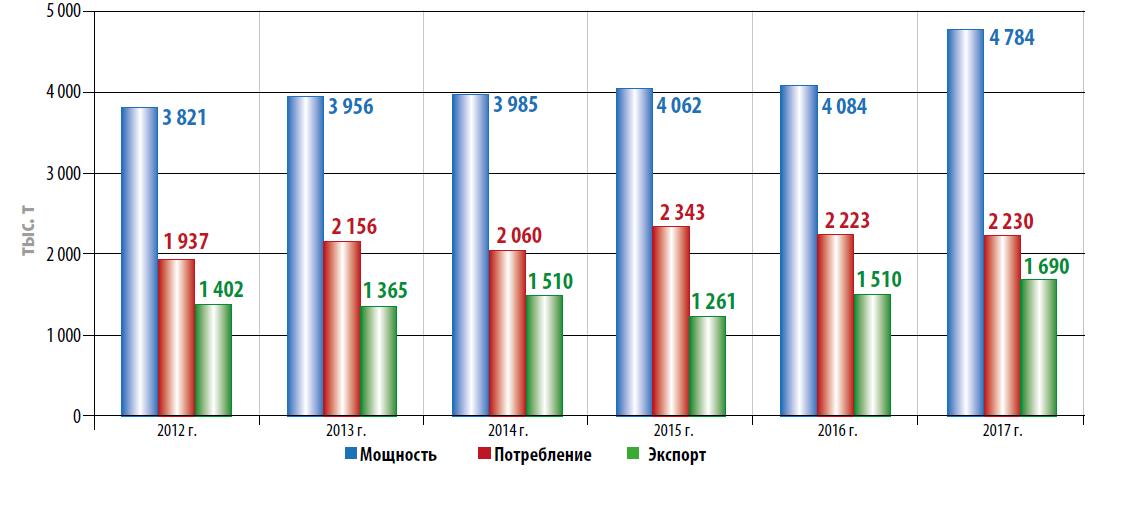

В результате мощных инвестиционных вливаний в метанольное производство за период 2012–2017 гг. прирост мощностей по выпуску данного продукта составил 125,2% и достиг 4,78 млн т. Вместе с тем, емкость внутреннего рынка не отвечает возможностям производителей: в 2017 г. – 2,23 млн т, т.е. 1,69 млн т, или 43% объема производства было реализовано за границей (рис. 2).

В чем же причина недостаточной развитости внутреннего рынка метанола, представляющего ценное сырье для дальнейшего передела в высокотехнологичную продукцию? Ответ тривиально прост: с сырьевой продукцией гораздо проще проникнуть на внешние рынки, поэтому за рубеж поставляется самое первичное сырье – природный газ, в гораздо меньшей степени – продукция первичного передела, такая как метанол.

В настоящее время на экспорт поставляется 35–45% невостребованного на внутреннем рынке метанола, и такая экспортная ориентация приветствуется в силу получения большей валютной выручки по сравнению с поставками природного газа. Основной страной-получателем является Финляндия (примерно половина объема экспорта). Связано это с тем, что Финляндия выступает в роли транзитного пункта, большая часть полученного продукта переправляется далее в страны ЕС. Относительно новым рынком сбыта российского метанола стала Румыния (за четыре года она увеличила закупки с 19 до 145 тыс. т).

Однако из экспортных объемов метанола можно было бы получить продукцию с более высокой добавленной стоимостью, и в России уже есть мощности по переработке метанола. Например, на одном из крупнейших предприятий – ОАО «Метафракс» – производимый метанол перерабатывается в такие продукты, как формалин, уротропин, пентаэритрит, концентрат карбамидоформальдегидный (КФК).

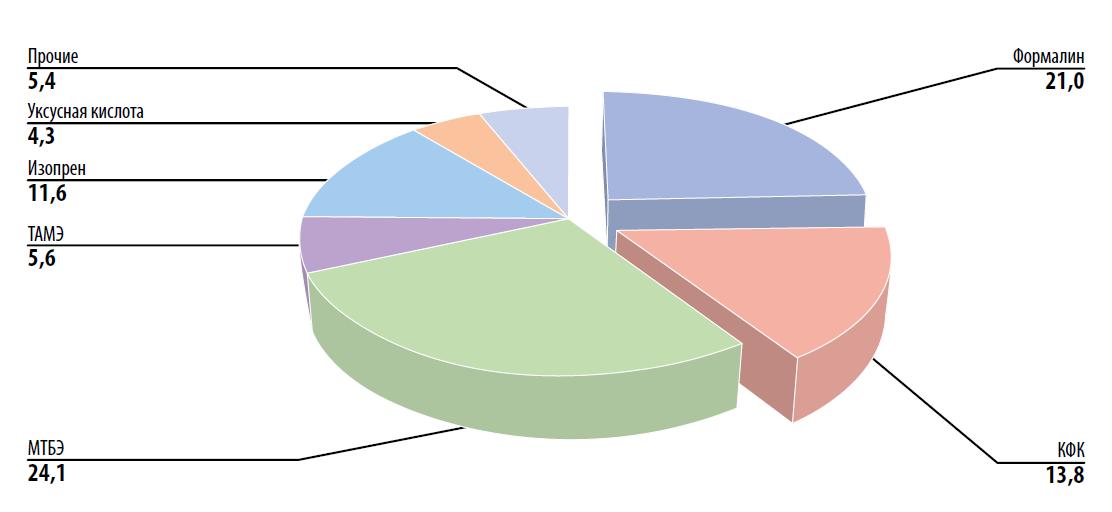

Товарная структура потребления метанола в России представлена на рис. 3 и наглядно иллюстрирует основную сферу потребления – производство формалина и КФК, на базе которых выпускают полиформальдегидные смолы для производства деталей в машиностроении, электротехнике и приборостроении (в сумме – 34,8% потребления).

Крупным сектором потребления метанола (около 30%) является производство высокооктановых компонентов автомобильных бензинов – МТБЭ и ТАМЭ (метилтретбутилового и метилтретамилового эфира).

Потребителем метанола является и газодобывающая отрасль, использующая метанол в качестве ингибитора, препятствующего образованию гидратных пробок при добыче и транспортировке газа (14,2%). Для таких целей прямо на местах добычи создаются малотоннажные производства метанола (например, для удовлетворения собственных нужд две установки мощностью 12 и 40 тыс. т работают на площадках компании «НоваТЭК»).

В то же время в производство высокотехнологичной продукции поступает всего 5,4% потребляемого метанола. А ведь именно в высокотехнологичной продукции остро нуждается отечественный рынок и часть из них закупается по импорту, ставя страну в зависимость от зарубежных компаний. Физзслотс бонус Среди таковых – пластификаторы, красители, кормовые добавки и др.

По мнению автора, именно в этом направлении должен развиваться метанольный рынок. В настоящее время не нужны мега-проекты по производству метанола, необходимо эффективно использовать имеющийся производственный потенциал, делая ставку на производство импортозамещающей продукции.

Возможно, экспортеры метанола озаботятся проблемой переработки метанола, поскольку с 1 января 2018 г. вступило в силу Постановление Правительства РФ от 27 декабря 2017 г. № 1663 «О некоторых вопросах реализации газа в Российской Федерации», в соответствии с которым разрешено ПАО «Газпром» и его аффилированным лицам реализовывать добытый ими природный газ по нерегулируемым оптовым ценам организациям для производства газа природного в сжиженном состоянии из газа природного в газообразном состоянии для последующего экспорта.

Важной составляющей эффективного развития любого товарного рынка являются технологии. В настоящее время в области химии и нефтехимии все проекты реализуются на основе зарубежных технологий и эту практику необходимо ломать. Государству нужно поддерживать отечественные научные и технологические разработки, увеличивая субсидирование и количество грандов на определенные научно-технологические работы.

Известно, что стоимость разработки при доведении до промышленного внедрения очень большая, поэтому во всем мире разработкой технологии и дальнейшего их тиражирования для продажи занимаются специальные так называемые «инжиниринговые» компании. России необходимо внедрять опыт развитых стран по созданию инжиниринговых структур как за счет собственных средств крупных газонефтехимических компаний, так и с привлечением банковских и иных источников финансирования.

От решения этих задач существенным образом зависит будущее нашей страны.