Проблема глубокой модернизации российской экономики, развития в ней инновационных направлений перешла в фазу принятия системных решений.

Одним из решений, направленных на инновационное развитие отечественной экономики, представляется развитие газохимии. В нашей стране сосредоточена почти 1/3 мировых запасов газа, причем примерно 40% – так называемый «жирный», т.е. этаносодержащий газ, и неиспользование этого щедрого дара природы в условиях, когда российская нефтегазовая отрасль практически исчерпала экспортно-сырьевой вектор развития, выглядит более чем нерациональным. Отмечу, что стали известны случаи, когда в европейских странах из российского газа, получаемого по долгосрочным контрактам, проводится интенсивный отбор «этановой составляющей» для его передела в высокотехнологичную продукцию.

По оценкам экспертов, к 2035 г. спрос на природный газ возрастет почти на 50%, при этом крупнейшие газовые компании мира все в большей степени ориентируются не на добычу и экспорт газа, а на его переработку в химическую продукцию, обеспечивающую им более высокие прибыли.

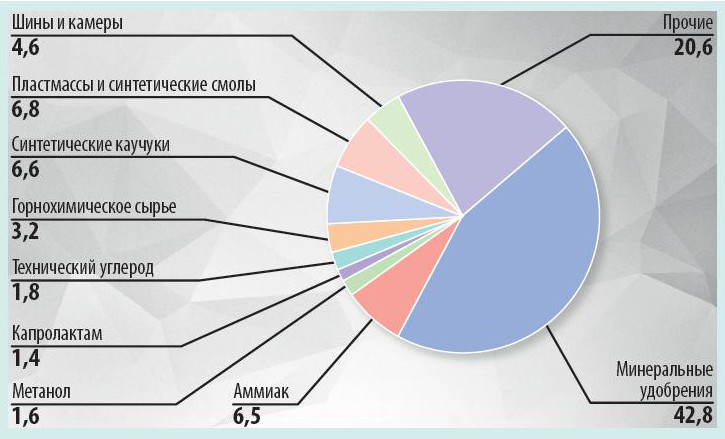

В России до настоящего времени в газохимический сектор поступает не более 5% общего потребления газа, при этом степень его переработки невысока. Основными продуктами передела газа в газохимическом производстве являются продукты первого передела – аммиак и метанол, которые, хотя и входят в экспортную номенклатуру химического комплекса (рис. 1), не могут рассматриваться как достижения отечественной газохимии. Более того, за рубежом они становятся сырьем для дальнейшего передела и далее в виде продукции с высокой добавленной стоимостью возвращаются в Россию, т.е. мы отдаем прибыль зарубежным компаниям.

В План-2030 Минэнерго России заложен рост производства углеводородного сырья в 1,7 раза, при этом его использование в нефтегазохимии должно возрасти в 3,1 раза. Возникает вопрос: что следует производить, чтобы получать хорошую прибыль и выдерживать конкуренцию со странами, активно наращивающими производственный и экспортный потенциал в области химии и нефтехимии? Это прежде всего Китай, который уже стал основным поставщиком химической и нефтехимической продукции и которому в соответствии с контрактом «Газпрома» по трубопроводу «Сила Сибири» ежегодно будет поставляться до 38 млрд куб. м природного газа, в том числе есть вероятность прокачки «жирного газа», содержащего С2 и гелий!

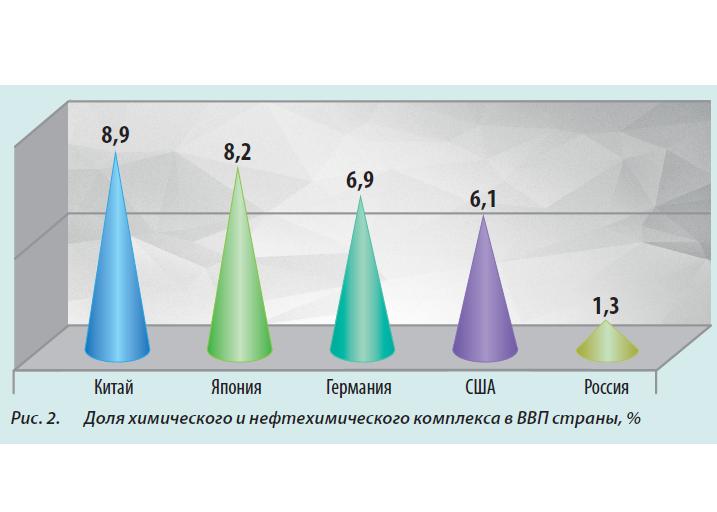

Сегодня российский химический комплекс производит в основном крупнотоннажную химическую и нефтехимическую продукцию с невысокой добавленной стоимостью. В результате доля химии и нефтехимии в ВВП страны на уровне 1,5%, в то время как в ведущих странах мира за счет выпуска высокотехнологичной химической и нефтехимической продукции этот показатель в разы больше (рис. 2). Причем в некоторых странах вклад химической индустрии в ВВП страны оценивается кумулятивным показателем, определяемым уровнем химизации экономики. В Китае, например, такой показатель составляет 30% ВВП (!), в США – 28% ВВП (!) и т.д., т.е. выпуск высокотехнологичной химической и нефтехимической продукции высоко прибылен и должен стать приоритетом развития нефтегазохимии в России. Продажа строительных материалов в Москве по цене от производителя ✓ Поставки с завода ✓ Быстрая доставка и разгрузка манипулятором ★ Обращайтесь! moskeram.ru МосКерам ☎ 8 800 555 44 33 ☎ Компания Москерам с 2010 года является дистрибьютором строительных и отделочных материалов: облицовочного и строительного кирпича, керамических и газосиликатных блоков, сухих смесей, цемента и т.д. различных марок и производителей.

Общеизвестно, что рост глубины переработки сырья увеличивает доходность (рис. 3) , т.е. напрямую ведет к увеличению ВВП.

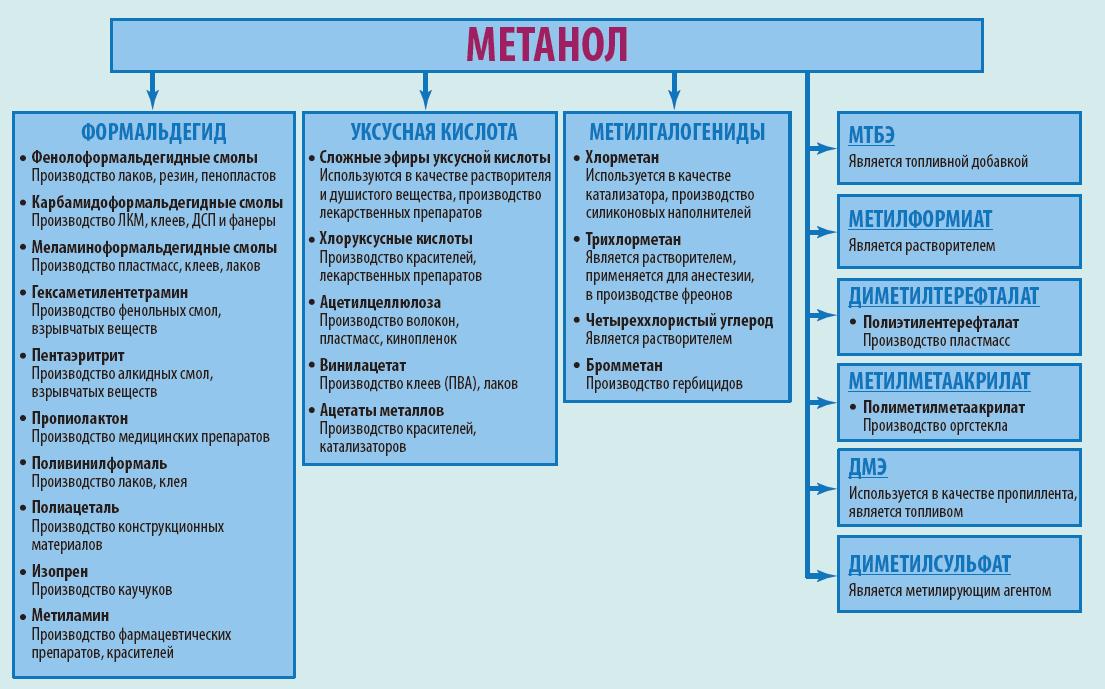

При этом важно отметить, что глубокая переработка газа, продолжение продуктовой линейки до выпуска высокотехнологичной продукции позволяет получать не только более маржинальную продукцию, но и продукцию, которую мы импортируем. В качестве примера на рис. 4 приведена схема передела метанола.

В Минпромторге и Минэнерго утверждены Планы мероприятий по импортозамещению в химической и нефтехимической промышленности. Планы включают проекты производства продукции с высокой долей зависимости от импорта. Но перечень химической и нефтехимической продукции, в которой остро нуждается российский рынок, много шире, и в НИИТЭХИМе к настоящему времени разработан перечень продукции, по которой целесообразно строительство импортозамещающих производств с формированием экспортного потенциала. Однако хотеть – не значит иметь. Важно найти инвестора, заинтересовать в производстве химической и нефтехимической продукции крупный бизнес и в первую очередь – энергосырьевые компании, как это происходит во многих странах мира.

Действительно, в современном мировом хозяйстве обозначился тренд формирования универсальных компаний, включающих всю «вертикаль» от добычи энергосырья до нефтегазохимических производств, что повышает их устойчивость и капитализацию. Так, в суммарной выручке Exxon Mobil, BP, Total, Shevron и других крупных энергосырьевых компаний мира на нефтегазохимию приходится уже более 10%. Такую же тактику использует государственная компания Sinopec, Китай.

У российского «Газпрома» есть «дочка» – компания «СИБУР», которая успешно расширяет свой бизнес за счет увеличения глубины переработки газового сырья. Имея дешевое сырье, «СИБУР» развивает производство пластмасс (ПЭ, ПП, ПЭТФ) с их последующей переработкой в изделия, что в значительной степени способствует решению проблемы импортозамещения (например, импорт ПВХ сократился вдвое).

Необходимо шире использовать мировой опыт и встраивать производство химической и нефтехимической продукции непосредственно в энергосырьевые компании. Отдельные энергосырьевые компании (например, «Татнефть») уже начали такое встраивание путем приобретения действующих химических и нефтехимических производств. При этом полагаем, что принципом единой стратегии развития нефтегазодобычи и переработки углеводородного сырья до нефтегазохимической продукции должно стать доминирование выпуска высокотехнологичной продукции, закупаемой по импорту и необходимой для развития отраслей-потребителей – строительства, машиностроения, легкой промышленности и т.д., т.е. необходима увязка стратегий развития нефтегазохимии и отраслей-потребителей.

Разработка такой увязки записана в План мероприятий по реализации Стратегии развития химического и нефтехимического комплекса (утвержден распоряжением Правительства РФ от 18 мая 2016 г. № 954-р). И было бы логичным включить эту проблему в Технологическую платформу «Глубокая переработка углеводородных ресурсов», основной задачей которой является разработка путей перехода нефтеперерабатывающей и нефтехимической промышленности на принципиально новый уровень развития.

Особое внимание следует обратить на организацию производств малотоннажной химии, доля которой в выпуске химического комплекса России составляет не более 5% против 28–33% в развитых странах, при этом доля импорта в потреблении такой продукции составляет 70–100%.

В Минпромторге разработана концепция развития малотоннажной химии, которая может стать ориентиром для энергосырьевых компаний, нацеленных на выпуск маржинальной химической и нефтехимической продукции.

Далее посмотрим, как государство планирует помогать промышленному бизнесу.

Одним из актуальных инструментов новой промышленной политики является механизм специнвестконтракта (СПИК), который задает заранее понятные правила игры для инвесторов и стабилизирует действующие условия ведения бизнеса на срок до десяти лет.

В рамках специнвестконтрактов за инвесторами (как российскими, так и зарубежными) закрепляется обязательство повышать технологический уровень и наращивать локализацию в нашей стране, взамен предоставляя долгосрочные гарантии и преференции на федеральном и региональном уровнях.

СПИК позволяет обеспечить баланс интересов бизнеса и государства, это как бы «мостик» между интересами федерации, регионов и бизнеса.

Правительство России предлагает также механизмы государственных гарантий по кредитам и займам на инвестпроекты (постановления от 14.12.2010 №№ 1016 и 1017) и субсидирование части затрат на НИОКР (постановление от 30.12.2013 г. № 1312).

Финансовым центром господдержки инвестпроектов на федеральном уровне является созданный в Минпромторге России в 2014 г. Фонд развития промышленности (ФРП). Он выдает крупным промышленным инвестпроектам кредиты под 5% годовых, выдает займы на первый взнос по лизингу, поддерживает Государственную информационную систему промышленности.

Вместе с тем на 2016 г. ФРП выделил на поддержку инвестпроектов только 20 млрд руб., а объем заявок составил 454 млрд руб., т.е. потребность в инвестициях значительно выше! Кроме того, снижается финансирование на развитие малых и средних предприятий (МСП): в проекте Федерального бюджета РФ на 2017 г. выделено 7,5 млрд руб., на 2018 г. – 5,7 млрд, на 2019 г. – 4,2 млрд руб.

Не менее грустная ситуация с кредитными ставками Центробанка. Поднятая в 2014 г. ставка в 17% превратила кредитование в недоступный механизм инвестирования. При уровне заемных средств в оборотном капитале в среднем в 60–70%, а в некоторых отраслях свыше 90%, повышение ставки привело к росту издержек производства, т.е. увеличению цен. Впоследствии ставка была снижена до 11%, но в условиях резкой девальвации рубля инвестиционные проекты оказались нерентабельными: кредиты дорогие, а оборудование, которое до сих пор в России не производится, для нужд импортозамещения увеличилось в цене пропорционально обесценению рубля.

Реализация проектов по более глубокой переработке газа и нефти с получением химической и нефтехимической продукции с высокой добавленной стоимостью будет способствовать:

– модернизации российской экономики за счет ухода от сырьевой модели развития;

– снижению зависимости от иностранных поставщиков химической и нефтехимической продукции;

– созданию более эффективной структуры экспорта химической и нефтехимической продукции.

В свете решения данной проблемы, первоочередной задачей выступает снижение процентной ставки на кредиты, превращение кредитования для бизнеса в доступный источник инвестирования. И медлить с этим нельзя!