![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

- Поздравляем с юбилеем Гавриленко Валентину Александровну! Четверг, 15 февраля 2024 08:28

- Поздравляем с юбилеем Жигареву Галину Васильевну! Вторник, 05 декабря 2023 10:51

- 23 ноября 2023 г. в Москве прошла I международная конференция «Перевозки минеральных удобрений и сырья» Понедельник, 27 ноября 2023 07:06

- 31 октября 2023 года в рамках выставки «Химия-2023» был проведен круглый стол «Региональное развитие химической промышленности России» Понедельник, 27 ноября 2023 06:54

- «Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023» Понедельник, 09 октября 2023 06:16

-

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (135) за 2023 год

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: Репортаж с Международной выставки «Химия-2023»; ИТОГИ: Региональное развитие химического комплекса России; АКТУАЛЬНО: Важнейший проект технологического суверенитета; ИМПОРТОЗАМЕЩЕНИЕ: Высшие жирные спирты – мировые рынки и перспективы производства в России; НАУКА И ПРОИЗВОДСТВО: «Высшая лига» мировой науки; ЛИЧНОСТЬ В ХИМИИ: Сергей Семенович Наметкин, 1876–1950; К 65-ЛЕТИЮ НИИТЭХИМ: На главных направлениях химизации народного хозяйства.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

Химическая промышленность Евросоюза в условиях глобальных трансформаций мировой химической индустрии

Страны ЕС традиционно являются крупнейшими партнерами России в торговле химической и нефтехимической продукцией. В связи с этим важно иметь информацию о развитии химической промышленности Евросоюза.

CEFIC (European Chemical Industry Council) ежегодно выпускает информационный бюллетень Facts&Figures, в котором представлены основные тренды развития химической индустрии в ЕС и в других регионах мира. Ниже приведены показатели издания Facts&Figures, характеризующие объемы производства, экспорта и импорта химической и нефтехимической продукции, среднеотраслевую производительность труда, инвестиционные потоки и др. в ЕС-28 в 2007–2017 гг. Некоторые показатели представлены в динамике и в сравнении с аналогами в других странах мира. Представлен также прогноз развития мировой химической индустрии на период до 2030 г.

За период 2007–2017 гг. мировые продажи химической и нефтехимической продукции возросли с 1 трлн 909 до 3 трлн 475 млрд евро в год, т.е. в 1,82 раза, при этом основной прорыв произошел в Азии и в первую очередь – в Китае, который стал выпускать химической и нефтехимической продукции больше, чем страны ЕС и страны Соглашения НАФТА (США, Канада и Мексика), вместе взятые.

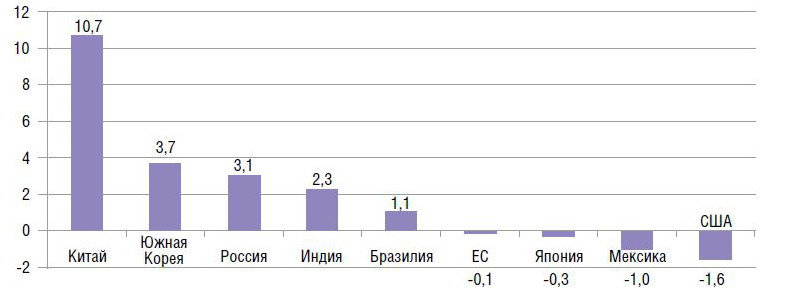

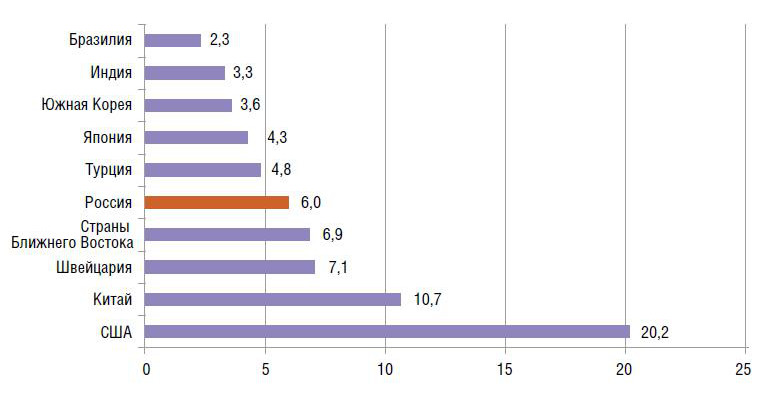

В рассматриваемом десятилетии среднегодовой темп прироста производства химической и нефтехимической продукции в Китае был на недосягаемом для других стран уровне – 10,7% (рис. 1). Вместе с тем, по показателю среднегодового прироста производства российский химический комплекс также блеснул успехами, наращивая ежегодно объемы выпуска на 3,1%, лишь ненамного уступив южнокорейским химикам (3,7%).

На фоне позитивных результатов развития химической промышленности в Китае, Южной Корее, России и Индии в развитых странах последние 10 лет отмечалась либо стагнация отрасли, либо снижение темпов роста. Основные причины – вынесение крупнотоннажных производств в районы с более дешевым сырьем и с менее запретительными экологическими законами.

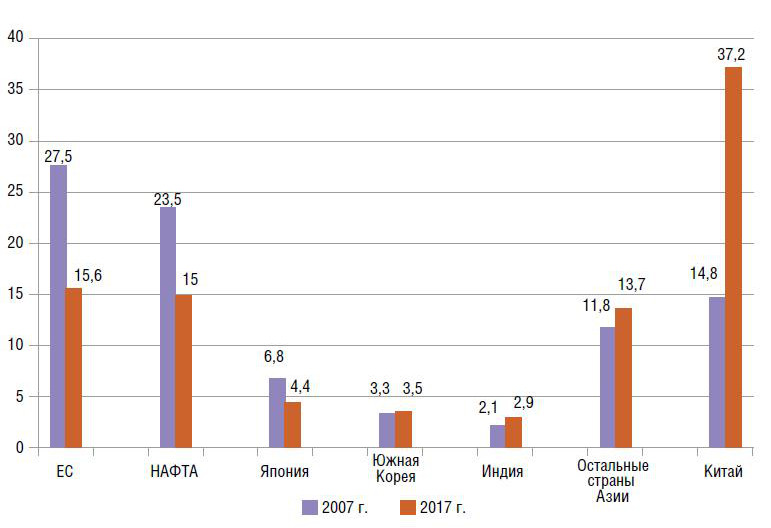

В результате резко изменилась география мировой химической промышленности: доминирующие позиции занял Китай: в 2017 г. – более 1/3 мирового выпуска (рис. 2).

В 2017 г. выпуск химической и нефтехимической продукции в мире превысил уровень предыдущего года на 4,6% и достиг 3475 млрд евро (около 3950 млрд долл.), при этом 44,1% выпуска обеспечили страны БРИКС (Бразилия, Россия, Индия, Китай и ЮАР), 15,6% – страны ЕС и 14,9% – страны Соглашения НАФТА.

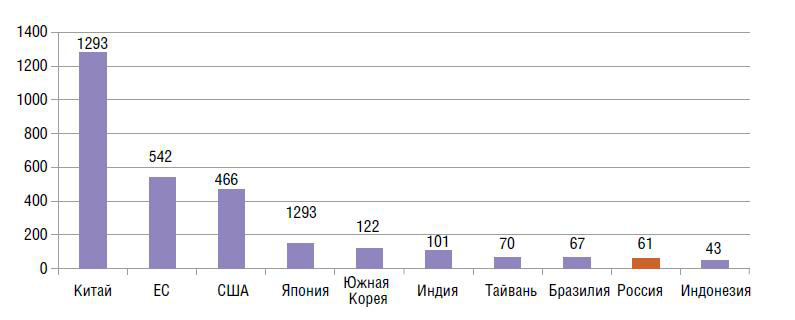

Следует отметить, что химическая промышленность России вошла в десятку крупнейших производителей химической и нефтехимической продукции, но по объему производства уступает даже таким странам, как Южная Корея и Тайвань, работающим на импортном сырье (рис. 3). Доля российского химического комплекса в общемировом выпуске химической и нефтехимической продукции составила 1,7%, т.е. позиции России в международном интеграционном процессе в области химии и нефтехимии крайне низки.

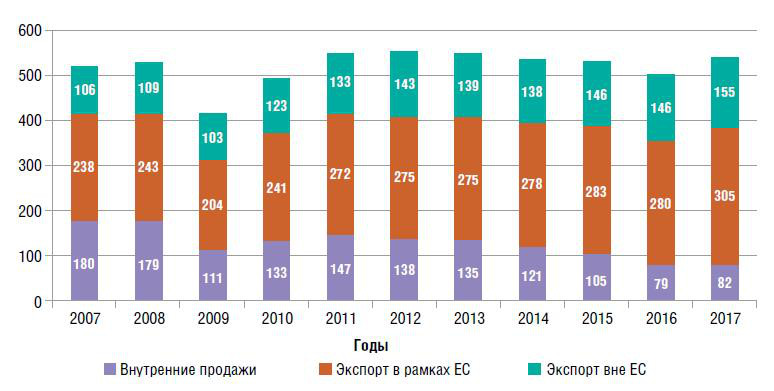

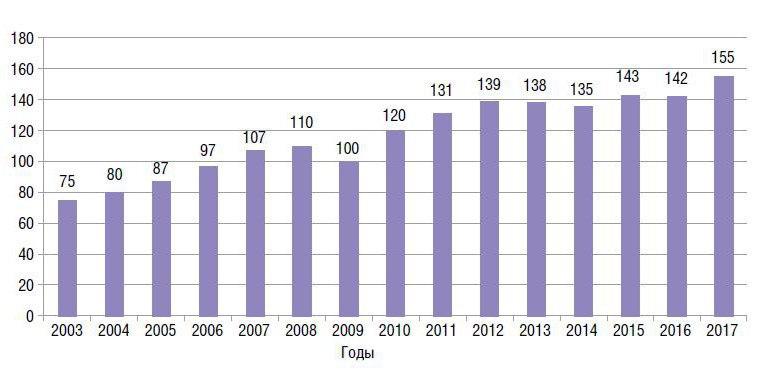

ЕС по объему выпуска химической и нефтехимической продукции вдвое уступает Китаю (в 2017 г. – 542 и 1293 млрд долл. соответственно), хотя в мировом рейтинге занимает прочную вторую позицию. В отрасли более 2 млн предприятий (по состоянию на 2015 г. – 2,097 млн), 28 тыс. компаний различной производственной направленности. При анализе химической промышленности ЕС просматривается тенденция расширения интеграционных связей: внутри Евросоюза интегрируется более 50% произведенной продукции (в 2017 г. – 56,2%). Одновременно растут экспортные поставки вне этого блока: в 2017 г. они достигли 155 млрд евро против 106 млрд евро в 2007 г. (рис. 4), а экспортная компонента возросла до 28,6%.

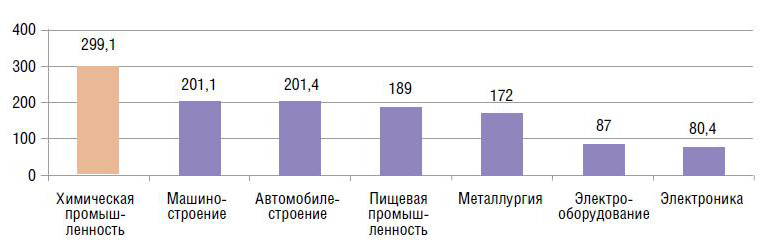

Химическая промышленность ЕС по объему выпуска занимает четвертую позицию среди производителей промышленной продукции: ее доля в общем выпуске – порядка 7,6%. Химическая и нефтехимическая продукция используется практически во всех сферах экономики ЕС, в том числе 2/3 объема выпуска потребляется в индустриальном секторе. В 2017 г. потребление составило: в промышленности по выпуску изделий из пластмасс и резины – 13,9%, в строительстве – 7,9%, в бумажной промышленности – 4,6%, в автомобилестроении – 4,3%, в металлургии 4,3% и т.д.

В Евросоюзе химическое производство является наиболее прибыльным среди других отраслей промышленности (рис. 5).

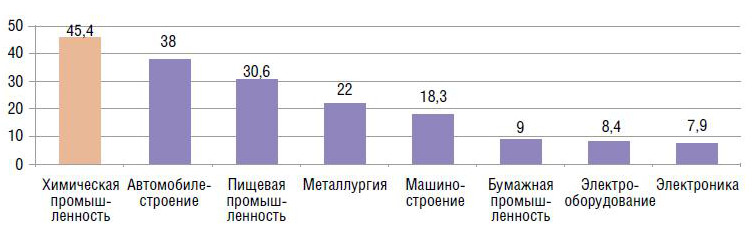

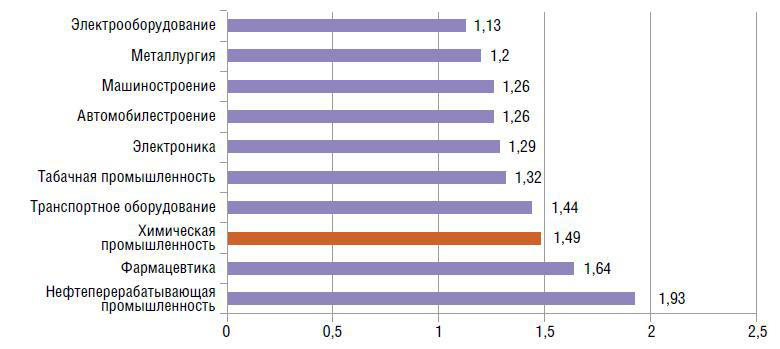

Прибыльность производства химической и нефтехимической продукции определяет интерес инвесторов к включению в бизнес-процесс: в 2015 г. в общие инвестиции в промышленность составили 253 млрд евро, из них 45,4 млрд евро (18,7%) были вложены в химическую промышленность (включая фармацевтику, резинотехнические изделия и изделия из пластмасс), что по инвестиционному параметру вывело отрасль на 1-е место среди прочих отраслей европейской промышленности (рис. 6).

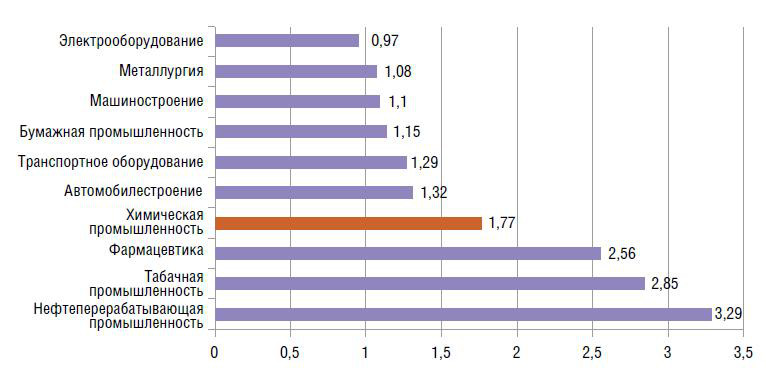

Без учета капвложений в производство фармацевтических препаратов, а также резинотехнических и полимерных изделий инвестиции в химическую промышленность ЕС в 2015 г. были на уровне 21 млрд евро, причем наиболее инвестиционной подотраслью была нефтехимия (рис. 7).

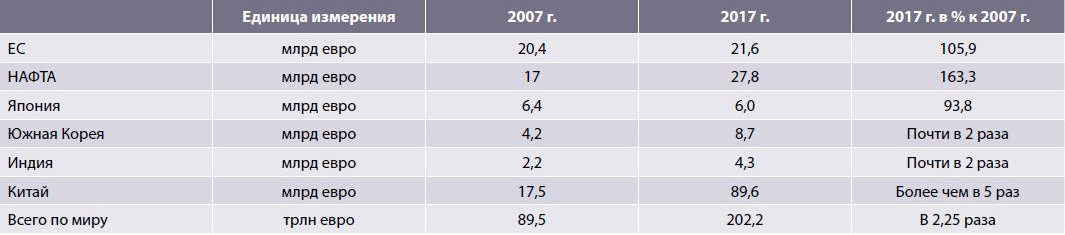

Важно отметить, что в химической промышленности ЕС уровень инвестиций за последние 10 лет практически не изменился, в то время как в Китае инвестиции в отрасль возросли более чем в пять раз, в Южной Корее и Индии – почти вдвое (табл. 1).

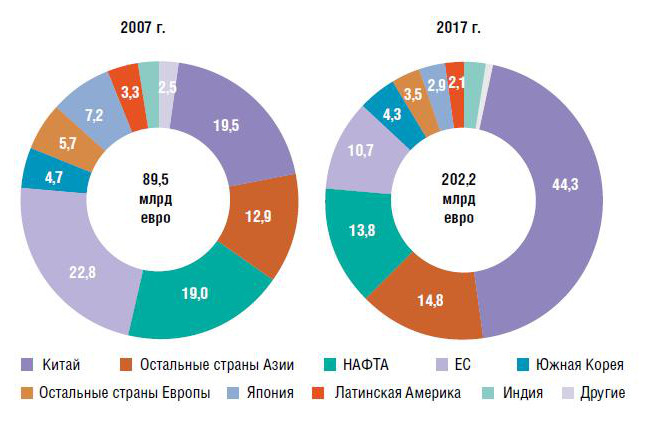

Крупные вложения в химическую промышленность ряда государств изменили долевой показатель стран в общем объеме инвестиций в мировую химическую индустрию (рис. 8).

Прибыльность химической промышленности ЕС определяется выпуском главным образом высокоценовой продукции, в том числе широко представлена продукция малотоннажной химии (specialty chemicals) – лаки, краски, пигменты, красители, пестициды, химикаты-добавки (рис. 9).

Обращает на себя внимание тот факт, что, несмотря на позитивные тренды, вклад химической промышленности ЕС в ВВП невелик – 1,1%, т.е. практически совпадает с долей химического комплекса России в ВВП страны (в 2017 г. – 1,12%).

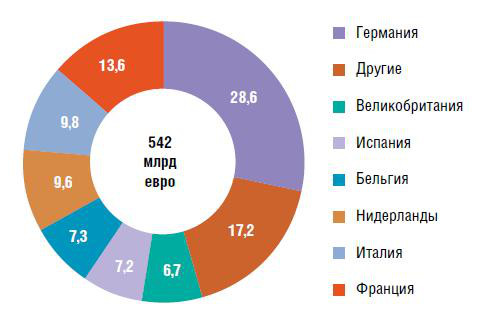

Крупнейшим производителем химической и нефтехимической продукции среди стран ЕС является Германия (рис. 10), которая в 2017 г. произвела продукции на сумму 155 млрд евро, т.е. в 2,5 раза больше, чем Россия.

Евросоюз исторически является крупным игроком на мировом рынке химической и нефтехимической продукции, при этом внешнеторговый баланс химической индустрии традиционно положительный: в 2017 г. профицит составил 48,1 млрд евро по сравнению с 31,5 млрд евро в 2007 г.

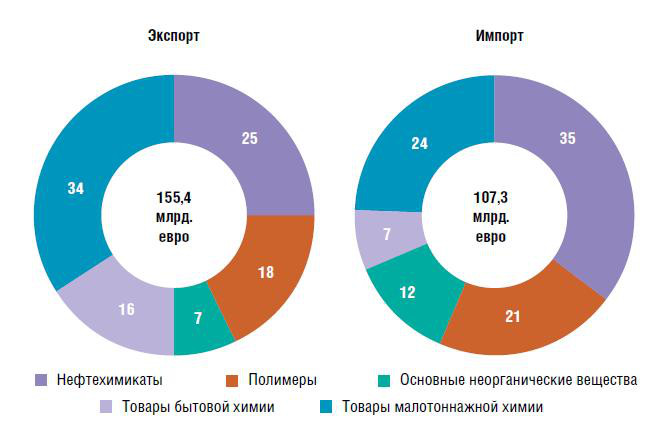

В товарной номенклатуре экспорта превалирует высокотехнологичная продукция, при этом основной экспортной статьей является дорогостоящая продукция малотоннажной химии – в 2017 г. 34% на сумму 52,8 млрд евро (рис. 11). Крупными статьями экспорта являются нефтехимикаты и полимеры: в 2017 г. – в сумме 43% на сумму 66,8 млрд евро.

В импортных поставках лидирующие позиции занимают нефтехимикаты: в 2017 г. на закупку этой продукции было затрачено 37,6 млрд евро, или 35% общих затрат на импорт химической и нефтехимической продукции. Закупаются по импорту и полимеры, однако в целом ЕС является нетто-экспортером данной продукции: в 2017 г. экспорт полимеров превысил импорт на 5,4 млрд евро.

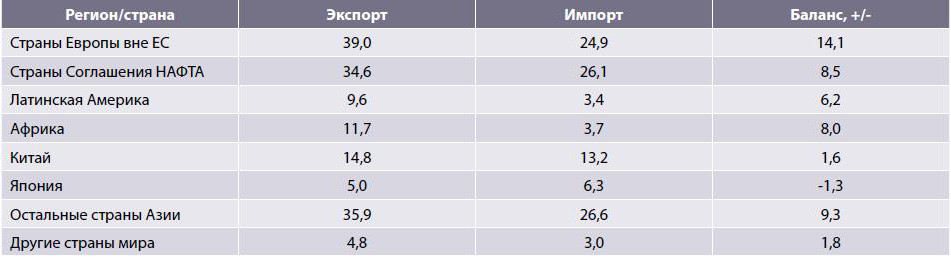

Основные экспортные потоки химической и нефтехимической продукции стран ЕС поступают в Азию: в 2017 г. на азиатском рынке было реализовано продукции на 55,7 млрд евро, что составило 35,8% экспорта химической индустрии Евросоюза. Крупным рынком продаж экспортной продукции стран ЕС является Европейский регион: в 2017 г. – 25,1% экспорта (табл. 2).

География импорта химической и нефтехимической продукции аналогична географии экспорта: основные объемы импортной продукции поступают из стран Азиатского региона: в 2017 г. – 43% импорта, причем с Японией внешнеторговый баланс отрицательный – минус 1,3 млрд евро. Доля европейских стран, не входящих в Евросоюз, в импортных поставках химической и нефтехимической продукции в ЕС в 2017 г. составила 23,2%. Крупными поставщиками химической и нефтехимической продукции на рынок ЕС являются страны Соглашения НАФТА, прежде всего – США и Канада: в 2017 г. – 24,3% импорта.

Евросоюз расширяет экспорт химической и нефтехимической продукции (рис. 12), хотя темпы роста ниже среднемировых: 5 и 6,6% соответственно, в связи с чем доля стран ЕС в общемировых продажах химической и нефтехимической продукции снижается: в 2017 г. – 20% по сравнению с 24% в 2003 г.

Среди стран-контрагентов ЕС в области химии и нефтехимии традиционно лидируют США: в 2017 г. экспорт в эту страну составил 28,9 млрд евро, импорт – 24,1 млрд евро, т.е. торговля химикатами с этой страной для ЕС выгодна (профицит – 4,8 млрд евро). Второй по значимости рынок реализации экспортной продукции химической промышленности стран ЕС – Китай, с которым торговля для ЕС складывается также с профицитом. Россия входит в десятку основных покупателей химической и нефтехимической продукции (рис. 13), поскольку закупает в странах ЕС широкую палитру высокотехнологичной химической и нефтехимической продукции, в 2017 г. на российском рынке было реализовано 6% экспортной продукции химической индустрии ЕС.

В химической промышленности ЕС (с включением фармацевтики и производств по выпуску резинотехнических изделий и изделий из пластмасс), работает 3,3 млн человек, что составляет примерно 12% от числа работников промышленного производства. В химическом производстве в 2016 г. было задействовано 1,34 млн человек, что на 22% ниже уровня 2000 г., т.е. прослеживается четкая тенденция сокращения трудового персонала, определяемая прежде всего повышением степени автоматизации производств. Среднеотраслевая зарплата в химической промышленности ЕС примерно на 50% выше, чем в обрабатывающей промышленности в целом и уступает только нефтеперерабатывающей промышленности и фармацевтике (рис. 14).

Также в числе лидеров химическая промышленность по производительности труда (рис. 15), причем этот показатель в отрасли на 77% выше, чем в обрабатывающей промышленности в целом.

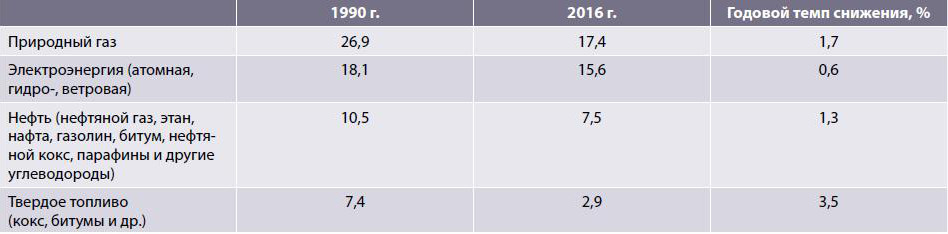

Химическое производство, как известно, энергоемко и этот параметр в значительной степени определяет конкурентоспособность выпускаемой продукции. По этой причине в химической промышленности ЕС снижению энерго- и теплоемкости уделяется большое внимание и к настоящему времени достигнут весьма существенный результат (рис. 16).

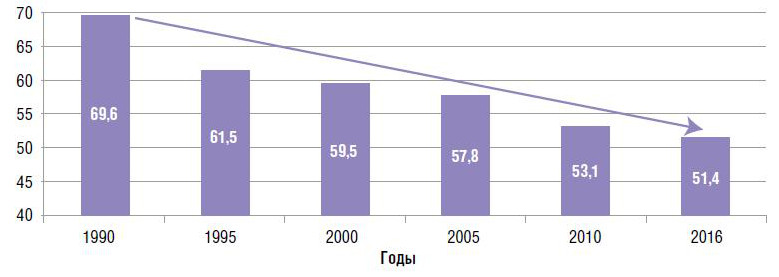

Вместе с тем, темпы снижения электро- и теплопотребления в химической промышленности ниже, чем в целом в промышленности Евросоюза: в период 1990–2016 гг. в промышленности этот параметр снизился с 370,8 до 91,1 млн т топл. экв. (ТОЕ), т.е. в четыре раза, в то время как в химической промышленности снижение составило всего 26%. При этом потребление природного газа снизилось на 35%, электроэнергии – на 14%, нефти – на 29%, твердого топлива – на 61% (табл. 3).

Основным энергетическим ресурсом в химической промышленности ЕС является природный газ, хотя его доля в энергетической структуре за период 1990–2016 гг. снизилась с 38,6 до 34%, главным образом за счет снижения использования шельфного газа.

Доля электроэнергии в энергетическом ресурсе химической промышленности ЕС в 2016 г. составила 30%, причем увеличивается доля отрасли в потреблении электроэнергии в промышленности Евросоюза в целом: за период 1990–2016 гг. – с 17,9 до 21,2%.

Нефть в виде различных углеводородных модификаций в 2016 г. составила 14,6% электротеплоресурса в химическом производстве, но при снижении ее потребления в отрасли отмечается увеличение доли химической промышленности в потреблении нефти в промышленности Евросоюза в целом: за период 1990–2016 гг. – с 17 до 27%.

Твердое топливо – наименее используемый энергетический ресурс в химической промышленности ЕС и темпы снижения его потребления наиболее высокие – 3,5% в год. При этом доля химической промышленности в общем объеме использования твердого топлива в промышленности Евросоюза в целом за период 1990–2016 гг. практически не менялась и была на уровне 9–10%.

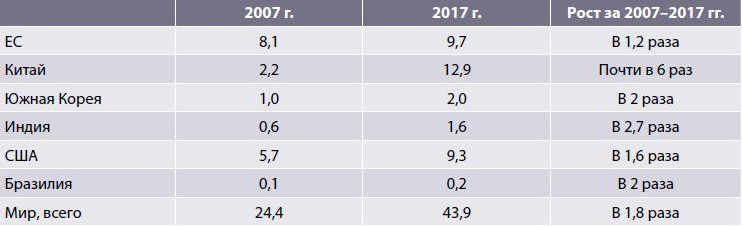

Для поддержания конкурентоспособности в химической промышленности ЕС 7–8% от прибыли вкладывается в научные и конструкторские разработки (НИОКР). За период 2007–2017 гг. отраслевые затраты на НИОКР возрастали темпами 1,1% в год, увеличившись с 8,1 до 9,7 млрд евро, т.е. примерно на 20%. Однако в других странах мира прирост вложений в НИОКР за этот же период был более значительным (табл. 4).

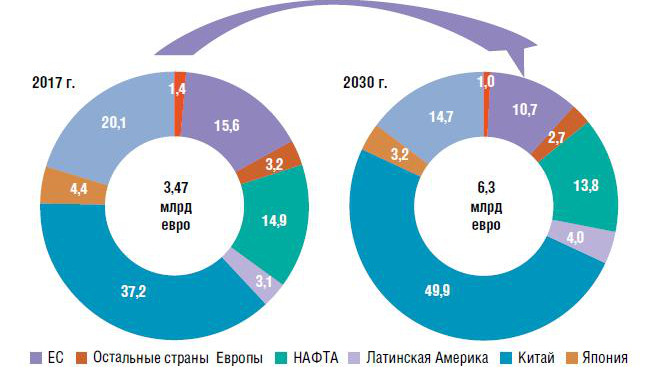

В перспективе химическая промышленность ЕС продолжит интенсивное развитие, однако ее доля в мировой химической индустрии будет снижаться: по оценке западноевропейских экспертов – с 15,6% в 2017 г. до 10,7% в 2030 г. (рис. 17).

Из рис. 17 очевидно, что в перспективе китайская химическая промышленность укрепит доминирующие позиции, чему способствует спрос со стороны внутреннего рынка и действующая в стране оградительная таможенная политика. В ЕС в стратегию развития химической промышленности заложены принципы высокотехнологичности химических процессов и инновационности производимой продукции, причем темпы инноваций и трансформаций ожидаются высокими благодаря внедрению 4,0 технологий.