![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

- Поздравляем с юбилеем Гавриленко Валентину Александровну! Четверг, 15 февраля 2024 08:28

- Поздравляем с юбилеем Жигареву Галину Васильевну! Вторник, 05 декабря 2023 10:51

- 23 ноября 2023 г. в Москве прошла I международная конференция «Перевозки минеральных удобрений и сырья» Понедельник, 27 ноября 2023 07:06

- 31 октября 2023 года в рамках выставки «Химия-2023» был проведен круглый стол «Региональное развитие химической промышленности России» Понедельник, 27 ноября 2023 06:54

- «Химическая промышленность в регионах: состояние и перспективы» – тема круглого стола на выставке «Химия 2023» Понедельник, 09 октября 2023 06:16

-

Вышел в свет очередной номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (135) за 2023 год

В номере: НОВОСТИ ХИМИЧЕСКОЙ ИНДУСТРИИ – новости компаний, наука, технологии; ФОРУМ: Репортаж с Международной выставки «Химия-2023»; ИТОГИ: Региональное развитие химического комплекса России; АКТУАЛЬНО: Важнейший проект технологического суверенитета; ИМПОРТОЗАМЕЩЕНИЕ: Высшие жирные спирты – мировые рынки и перспективы производства в России; НАУКА И ПРОИЗВОДСТВО: «Высшая лига» мировой науки; ЛИЧНОСТЬ В ХИМИИ: Сергей Семенович Наметкин, 1876–1950; К 65-ЛЕТИЮ НИИТЭХИМ: На главных направлениях химизации народного хозяйства.

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2023 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

Подотрасль переработки пластмасс в Российской Федерации: состояние и перспективы

В 2007 г. в ОАО «НИИТЭХИМ» на основании госконтракта с Минпромторгом России разрабатывался План мероприятий («дорожная карта») по развитию подотрасли переработки пластмасс на период до 2025 г.

В данной статье представлена основная концепция развития подотрасли переработки пластмасс на период до 2025 г., разработанная на основе анализа деятельности основных секторов подотрасли и целевых показателей, заложенных в Стратегию развития химического и нефтехимического комплекса на период до 2030 г.

Переработка пластмасс – одна из лидирующих подотраслей химического комплекса России, занимающая одну из ключевых позиций в сегменте продукции с высокой добавочной стоимостью.

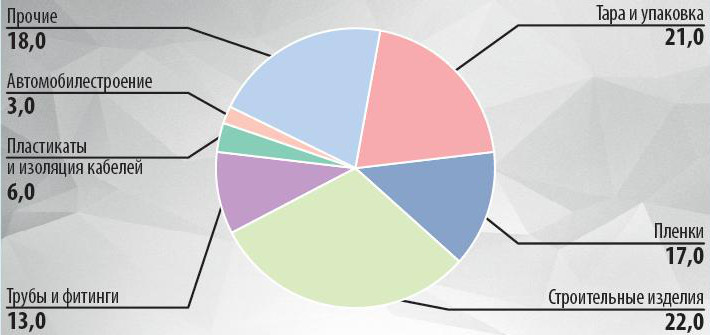

Сырье. Качественные и стоимостные параметры изделий из пластмасс в основном определяются видом перерабатываемых полимеров (рис.1).

Потребителями изделий из полимеров общетехнического назначения являются: строительство, производство тары и упаковки, автомобилестроение, сельское хозяйство, домашние хозяйства, мебельная промышленность, машиностроение, транспорт, дорожное строительство, электросвязь и электротехника.

Изделия из конструкционных термопластов востребованы со стороны электроники, электротехники, автомобилестроения, авиации, кораблестроения, приборостроения, производителей компьютерной и бытовой техники, медицины.

Изделия из полимеров верхнего этажа используются в оборонной промышленности, электронике, ракетной и космической технике, авиации, судостроении.

На сегодняшний день российские производители пластмасс удовлетворяют спрос со стороны отечественных переработчиков полимеров почти на 80%. В значительной степени на импортном сырье работают производители изделий из полиуретана, линейного полиэтилена низкой плотности (ЛПЭНП), по импорту закупается не производимый в России эмульсионный поливинилхлорид (ПВХ), дефицитный полистирол (ПС), а также отдельные марки полиэтилена (ПЭ) и полипропилена (ПП), не входящие в марочный ассортимент предприятий-производителей этих пластмасс.

В перспективе до 2025 г. предполагается реализовать проекты по созданию новых производств ЛПЭНП и эмульсионного ПВХ, но сохранится дефицит ПС. В процессе обсуждения находится вопрос создания отечественного производства изоцианатов, необходимых для производства полиуретанов.

При изготовлении полимерных изделий используется также вторичное сырье, получаемое в процессе рециркуляции пластиковых отходов. В настоящее время доля такого сырья в сырьевом балансе подотрасли переработки пластмасс невелика (не более 2–3%), при этом в основном используется вторичный полиэтилентерефталат (ПЭТ).

Рециркуляция пластиковых отходов помимо увеличения сырьевого ресурса способствует решению экологических проблем и в развитых странах мира имеет повышательный тренд развития: в Германии, Чехии, Швеции, Нидерландах перерабатывается 30–35% полимерных отходов различной сырьевой структуры. В России задачу рециркуляции пластиковых отходов целесообразно решать путем создания условий, стимулирующих переработку отходов из пластмасс.

Рынок. Рынок полимерных изделий специфичен вследствие широкого спектра сфер потребления, многономенклатурности, динамичности ассортиментного наполнения. Примерно 95% рынка полимерных изделий представлено малым и средним бизнесом (с численностью работников до 15 человек), при этом не все производители отчитываются о своей деятельности в Росстате, что затрудняет выстраивание его бизнес-модели.

По уровню переработки полимеров Россия в разы отстает от развитых стран (рис. 2).

Основными секторами, предопределяющими отставание, являются недостаточно высокие темпы развития отраслей применения изделий из пластмасс: строительство, ЖКХ, а также автомобилестроение, медицина, сельское хозяйство и др. Применение прогрессивных материалов в жилищном и промышленном строительстве, дорожном строительстве, секторе ЖКХ определяется более чем в 100 странах мира обязательными к выполнению государственными регламентами. В России также необходимо реализовать идеологию «принуждения к развитию».

В России в силу ряда причин общеэкономического и отраслевого характера темпы развития промышленности по производству пластмасс превышают темпы развития подотрасли их переработки: в 2016 г. относительно 2015 г. – на 5,2%, в 2016 г. относительно 2015 г. – на 1,8%. В результате профицитное полимерное сырье реализуется за рубежом (главным образом полипропилен) и теряются не только потенциально возможная добавочная стоимость, но и рабочие места.

В структуре производства полимерных изделий лидирующими позициями являются тароупаковочные материалы и изделия для строительства (рис. 3).

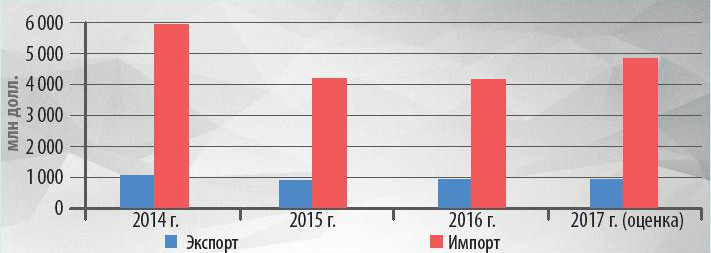

Как показывает анализ, в период 2014–2017 гг. производство изделий из пластмасс увеличилось на 6,4% (до 6,35 млн т), а потребление – только на 2% (до 7,26 млн т), что определялось снижением импорта с 1,5 до 1,19 млн т и сокращением его доли в потреблении (рис. 4).

Упаковочный сектор, с включением полимерных пленок, по масштабам производства в Российской Федерации является лидирующим, что соответствует общемировому тренду. Более быстрыми темпами развивается сектор жесткой упаковки: в 2016 г. относительно 2015 г. темпы прироста производства жесткой и гибкой полимерной упаковки составили 110,2 и 104,9% соответственно. Опережающий темп развития производства жесткой упаковки в перспективе до 2025 г. сохранится, при этом изделия из ПЭТ сохранят свои лидирующие позиции.

Одна из важнейших задач гибкой упаковки – как можно дольше сохранить первоначальные свойства пищевого продукта, обезопасить хранение токсичных веществ, исключить утерю ароматических свойств косметической продукции. Сегодня возможности для роста рынка гибкой упаковки лежат в области внедрения инноваций и этот процесс уже получил развитие. В России благодаря реализации импортозамещающих проектов начали производить полимерные пленки, обладающие повышенной прочностью при малом весе (БОПП – биаксиально-ориентированные полипропиленовые пленки), термоусадочные пленки, барьерные многослойные пленки, пленки-стрейч. В План мероприятий по импортозамещению в отрасли химической промышленности включены проекты по выпуску дефицитных многослойных пленок для упаковки пищевой продукции, медикаментов, товаров бытовой химии, предметов личной гигиены, пленки «агрострейч».

Ключевым сдерживающим фактором роста спроса на полимерную упаковку является емкость рынка фасованных пищевых продуктов (в настоящее время это примерно 70% объема потребления упаковочных материалов).

Оптимистичны перспективы у рынка пластиковых труб, что определяется высоким спросом со стороны сельского хозяйства, химической промышленности, нефтегазового сектора, а также сегментов водоотведения и водотранспортировки и рядом их преимуществ относительно металлических аналогов. Трубный сектор рынка полимерных изделий перспективен при условии возобновления финансирования инфраструктурных проектов в сфере ЖКХ и газификации, а также при развитии инвестиций в нефтегазовую отрасль.

Перспективно расширение использования полимерных изделий в строительстве, поскольку как особый класс материалов со специфическими свойствами они не только вытесняют и заменяют традиционные материалы, но и в сочетании с последними занимают те позиции, где они незаменимы и высокоэффективны. Особый вид совмещения материалов – комбинированные конструкции, в которых совместно работают два элемента из разных материалов, прочно соединенных друг с другом по поверхности контакта. Это энергосберегающие трехслойные строительные плиты и панели

(сэндвич-панели) с жесткими, прочными и тонкими обшивками из металла, стеклопластика, асбоцемента и других материалов и средним слоем из полимерных полос.

Важным сектором использования полимерных изделий является автомобилестроение. Использование полимерных изделий в автомобилях позволяет снизить их вес, что способствует решению одной из глобальных задач по снижению энергозатрат (снижение веса автомобиля на 10% позволяет сэкономить 7% топлива). На сегодняшний день из таких полимеров, как ПП, ПЭ, ПУ, АБС, ПА, ПВХ, ПК, ПММА, изготавливаются топливные баки, крупногабаритные детали кузовов (бамперы, элементы фар), салонов (кабинные модули, сиденья, дверные панели, внутренние обшивки крыш), различные небольшие конструкционные и декоративные детали, а также звуко- и теплоизоляторы.

Российские модели автомобилей характеризуются недостаточной долей применения полимерных материалов – примерно на 7% меньше, чем у иностранных моделей аналогичного класса. Спектр видов этих материалов также далек от мировой практики из-за более низкого использования инженерных пластиков.

Российскими автопроизводителями и крупнейшими мировыми автоконцернами в нашей стране созданы современные производственные мощности в объеме 3,2 млн автомобилей в год. Вместе с тем, из-за падения спроса на автомобили объем потребления полимерных материалов в автомобилестроении снизился с 55 до 24 тыс. т. Согласно базовому прогнозу развития автомобилестроения на период до 2025 г. потребительский спрос на автомобили достигнет уровня в 1,9 млн шт. не ранее 2021 г., а к 2025 г. емкость составит не более 2,2 млн машин (что будет ниже максимально достигнутого в 2013 г. уровня 2,43 млн автомобилей). Поэтому автомобильная промышленность не может стать драйвером развития подотрасли переработки пластмасс.

Вместе с тем, возможности у производителей изделий из пластмасс по расширению этой рыночной ниши имеются. Так, положительный тренд формируется в грузовом секторе: на российском гиганте «КамАЗ» идет планомерное увеличение доли полимерных материалов в моделях грузовиков: в 2003 г. на один автомобиль уходил 151 кг пластиков, в настоящее время их вес доведен до 230 кг, в планах на 2020 г. – увеличение массы пластиков до 650 кг в расчете на один автомобиль.

Для увеличения степени использования полимерных материалов в автомобильной промышленности необходима унификация методик испытаний и требований к полимерам и компаундам со стороны автопроизводителей, а также внедрение в подотрасли 3D-печати.

Российский рынок полимерных мешков и сумок (пакетов) до настоящего времени развивался по восходящей: за период 2014–2016 гг. прирост потребления составил 127% (объем рынка более 400 тыс. т). Однако в мире из-за природоохранных мер укрепляется тренд вытеснения полимерных мешков и сумок (в основном тонкостенных пакетов) экологичными изделиями из бумаги, хлопчатобумажных тканей и биополимеров. В перспективе в этом секторе и в России вероятны ограничения использования полимерных мешков и сумок, что сузит емкость рынка данной полимерной продукции (по оценке не менее чем на 10–15%).

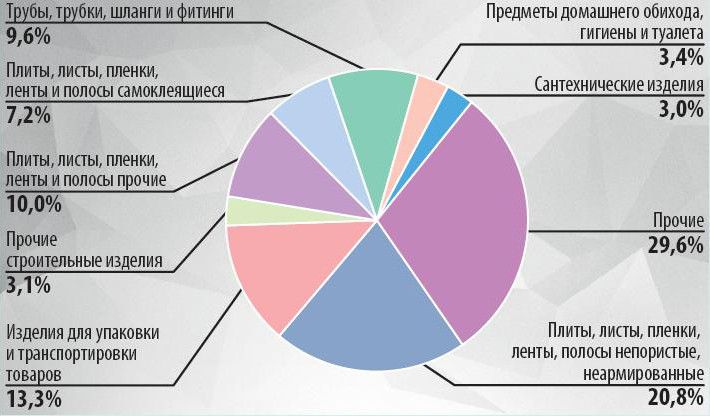

Внешняя торговля. В подотрасли пластпереработки идет процесс импортозамещения: за период 2014–2017 гг. импорт сократился в физическом объеме на 321 тыс. т, по стоимости – на 1,81 млрд долл. (рис. 5). Товарная структура импорта полимерных изделий представлена широким спектром наименований, но лидирующими позициями являются плиты, листы, пленки, ленты непористые, неармированные и изделия для упаковки и транспортировки товаров (рис. 6).

На сегодняшний день более чем 80% спроса на изделия из пластмасс удовлетворяется за счет собственного производства, однако в некоторых сегментах, в том числе социально значимых, зависимость от импорта достигает 100% (пример – 100%-ный импорт одноразовых шприцов).

Товарная структура импорта полимерных изделий предопределяет основные направления развития подотрасли переработки пластмасс в перспективе. Импортозамещение в области пластпереработки может принести отрасли дополнительно не менее 100 млрд руб. и организовать рабочие места в малом бизнесе.

Ограничительным фактором импортозамещения является дефицит или отсутствие в России отдельных полимеров определенных марок. В связи с этим при актуализации Плана развития газо- и нефтехимии России на период до 2030 г., разработанном в Минэнерго России в 2012 г. и утвержденным приказом Минэнерго России за № 79, необходимо рассмотреть возможность устранения нарастающего дефицита.

Экспорт изделий из пластмасс более чем в четыре раза меньше импорта, в результате внешнеторговое сальдо подотрасли традиционно сохраняет минусовое значение: в 2017 г. дефицит составил 3,25 млрд долл.

В период до 2025 г. в таких нефтегазодобывающих странах, как Иран и Саудовская Аравия, будет реализован целый ряд проектов по выпуску крупнотоннажных пластмасс, что усилит конкуренцию на мировом рынке этой продукции и развернет отечественных производителей пластмасс на отечественный рынок, предоставив тем самым дополнительный объем полимеров для переработки в изделия.

Ожидаемый профицит пластмасс позволит снизить цены на них и привлечь инвесторов к расширению бизнеса в области пластпереработки. Инвестиционная привлекательность переработки пластмасс определяется стабильно растущим спросом со стороны отраслей-потребителей (строительство, пищевая промышленность, сельское хозяйство, медицина, бытовой сектор) и быстрой окупаемостью капитальных затрат.

Положительную роль сыграет улучшение условий ведения малого и среднего бизнеса, т.е. переработчики пластмасс имеют возможность претендовать на меры господдержки, обозначенные в Федеральном законе Российской Федерации № 209 от 11.07.2007 г. «О развитии малого и среднего предпринимательства» и последующими постановлениями и указами Правительства РФ (госсубсидии на возмещение процентов по кредиту, налоговые каникулы, надзорные каникулы, госзакупки, льготная аренда и др.).

Согласно «Стратегии развития химической и нефтехимической промышленности на период до 2030 года» (утверждена приказом Минпромторга России и Минэнерго России от 8 апреля 2014 г. № 651/172) производство изделий из пластмасс к 2025 г. возрастет относительно уровня 2016 г. по реалистичному сценарию на 158,8% (до 9,8 млн т), по инновационному сценарию – на 186,3% (до 11,5 млн т). Прирост производства будет определяться расширением мощностей (на 158 и 172,4% соответственно для реалистичного и инновационного сценариев) и внедрением инновационных разработок.

Оценочно, экспорт изделий из пластмасс в физическом исчислении к 2025 г. по реалистичному сценарию увеличится вдвое относительно уровня 2016 г. (до 850 тыс. т), а импорт практически не изменится (1 187,4 и 1 100 тыс. т соответственно), однако за счет расширения производства доля импортной продукции на внутреннем рынке полимерных изделий снизится с 17,1 до 11,0%, что определяет естественную рыночную конкуренцию. Душевое потребление изделий из пластмасс в 2025 г. оценочно составит 71 кг/чел. – увеличится относительно уровня 2016 г. почти в 1,5 раза и приблизится к современному уровню потребления изделий из пластмасс в Великобритании.

Лакокрасочная отрасль: «точки роста» – пока в основном зарубежного происхождения

Очередное из серии проводимых Минпромторгом, Российским союзом химиков и ОАО «НИИТЭХИМ» совещаний по разработке «дорожных карт» для подотраслей химического комплекса состоялось в начале августа в Ярославле, на базе АО «Русские краски». Оно было посвящено разработке «дорожной карты» для развития лакокрасочной промышленности.

В заседании приняли участие специалисты Минпромторга России, ОАО «НИИТЭХИМ», представители отрасли, члены правительства Ярославской области.

Заместитель директора Департамента химико-технологического и лесопромышленного комплекса Минпромторга РФ А.Ю. Орлов подчеркнул, что в разработке проекта должны принять участие малый и средний бизнес, крупные заводы и локализованные иностранные компании.

В I полугодии 2017 г. наблюдался рост производства и потребления лакокрасочной продукции. Так, российские предприятия выпустили 714,6 тыс. т ЛКМ – это на 5,2% больше, чем за аналогичный период 2016 г. При этом было экспортировано 38 тыс. т продукции, а показатель импорта вырос до 122 тыс. т. Потребление ЛКМ на внутреннем рынке выросло на 6,9% – до 798,6 тыс. т.

Генеральный директор АО «Русские краски», председатель правления Ассоциации «Центрлак» В.Н. Абрамов в своем выступлении проанализировал «точки роста», представляющие интерес для общего развития подотрасли.

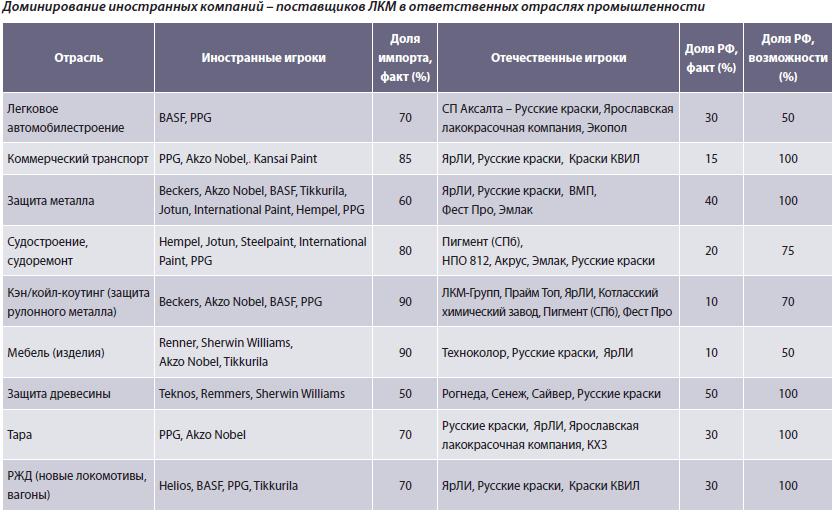

Особый интерес в выступлении руководителя профессиональной ассоциации представляли данные о доминировании иностранных компаний – поставщиков ЛКМ в ответственных отраслях промышленности (см. таблицу). При этом В.Н. Абрамов выразил уверенность, что при более внятной экономической политике и господдержке отечественных компаний текущее «соотношение сил» вполне может измениться в пользу отечественного бизнеса.

В.Н. Абрамов обратил внимание рост инвестиционной активности западных брендов, активно строящих заводы в ряде субъектов Федерации, невзирая на санкционную политику Запада в отношении России. В числе новых заводов, планируемых к вводу в конце 2017 – начале 2018 гг.:

- PPG – завод в Липецке (мощность 25 тыс. т в год). Инвестиции составляют 30 млн долл.;

- Akzo Nobel – новый комплекс в Липецке по производству защитных и морских покрытий. Запуск в сентябре 2017 г.;

- Nuplex – новый завод в Липецке по производству акриловых и полиэфирных смол. Инвестиции – 1,1 млрд руб. Запуск намечен на 2018 г.;

- Teknos – новый завод в Марьино, Ленинградская область (мощность 10 тыс. т жидких и 2 тыс. т порошковых ЛКМ). Инвестиции – 17 млн евро;

- 3М – новый комплекс в Татарстане (мощность 2,5 тыс. т разнообразных ЛКМ в год). Инвестиции – 922 млн руб.;

- Steelpaint – новый завод в Калужской области по выпуску антикоррозионных лакокрасочных покрытия для транспортной и строительной индустрии, энергетики, мостовых и гидросооружений. Пуск по плану – лето 2017 г.;

- Nor-Maali Oy – новый завод в Псковской области (1 тыс. т ЛКМ в год). Ввод в эксплуатацию намечен на 2017 г. Инвестиции – 4 млн долл.;

- Berger Paints – новый завод в Адыгее (мощность 3 тыс. т). Инвестиции – 5 млн долл.;

- Китайские инвесторы – Волгоград, производство порошковых красок и полимерных покрытий.

Отечественные производители на этом фоне выглядят значительно скромнее:

- Краски «КВИЛ» – новый завод (мощность 20 тыс. т в год). Инвестиции – 451,5 млн руб.;

- ВМП – новый завод по производству металлических порошков и ЛКМ;

- Республика Саха-Якутия, индустриальный парк «Кангапассы» – завод по производству ЛК;

- Череповец – производство защитных покрытий для антикоррозионной защиты металла, для судов (мощность 15 тыс. т в год). Инвестиции – 451,5 млн руб.

В числе основных проблем, замедляющих развитие отрасли, В.Н. Абрамов отметил, в частности, потери многих отечественных сырьевых продуктов и достаточно существенный «крен» в сторону импортных сырьевых компонентов. По его мнению, есть необходимость разработки программы развития, может быть, отдельной «дорожной карты» по развитию отечественного производства сырья для ЛКМ. Особое внимание руководитель ассоциации уделил вопросам подготовки кадров для подотрасли, подчеркнув такие острые кадровые проблемы, как слабая вузовская подготовка и отсутствие профессиональных образовательных стандартов. Недостаточен и уровень научной базы: отсутствие отраслевых научных институтов ведет к необходимости для предприятий проводить НИР собственными силами или копировать импортные разработки. По мнению В.Н. Абрамова, назрела необходимость создания отраслевого научно-исследовательского института по лакокрасочной промышленности, возможно, с государственным участием.

С целым рядом развернутых предложений в «дорожную карту» для ЛКМ выступил директор Ассоциации «Центрлак» Г.В. Аверьянов. В их числе: запрет закупки импортных ЛКМ на выполнение проектов по госзаказам при наличии аналогов российского производства, включая услуги по окраске продукции; отмена таможенных пошлин на сырье, не производимое на территории Российской Федерации; субсидирование стоимости сертификации и омологации при госконтрактах; субсидирование НИР по разработке высокотехнологичных лакокрасочных материалов и налоговые льготы проектам по созданию и развитию НТЦ лакокрасочных предприятий.

По итогам дискуссии лакокрасочники предложили целый «пакет» пожеланий в программу развития подотрасли, разделив их по блокам проблем.

Так, в разделе, посвященном сырьевому обеспечению, выделены следующие моменты:

- государственное инициирование проектов по развитию сырьевой базы для отрасли;

- совершенствование тарифно-таможенного регулирования на определенные виды сырья (в частности, отмена таможенных пошлин на сырье, не производимое в РФ, или ввод повышенных таможенных пошлин на экспорт эксклюзивных сырьевых компонентов, производимых в России);

- законодательное закрепление нормативов локализации сырья при производстве ЛКМ иностранными инвесторами в РФ.

Производители ЛКМ настаивают на внедрении отдельных элементов госрегулирования в отрасли, которую они не без оснований относят к стратегически значимым для страны. На совещании звучали, например, такие идеи:

- законодательное закрепление соотношения импортные ЛКМ и отечественные ЛКМ в пропорции 30:70 при осуществлении госконтрактов;

- запрет закупки импортных ЛКМ на выполнение проектов по госзаказам при наличии аналогов российского производства, включая услуги по окраске продукции

- налоговые преференции для предприятий при применении продукции, изготовленной на территории РФ и т.д.

Особый блок вопросов был посвящен экологичности и безопасности продукции. Ряд высказанных предложений при этом вошел в итоговый протокол совещания. Среди них:

- стандартизация показателей сырья по расширенным параметрам для обязательного применения в сырьевой отрасли;

- создание системы контроля безопасности и качества ЛКМ в цепях дистрибьюции;

- совершенствование технического регулирования в отрасли: разработки нового регламента в свете современного ассортимента ЛКМ и требований к ним; актуализация ГОСТов на ЛКМ и методы испытаний.

Отдельным вопросом обсуждалась проблема неоправданно завышенной стоимости на сертификацию новой индустриальной лакокрасочной продукции в госмонополиях (нефтегазовая отрасль, судостроение, авиация, оборонная промышленность). По мнению представителей лакокрасочной промышленности, чрезмерно высокая стоимость сертификации новых ЛКМ в госкорпорациях не позволяет малым и средним научно-производственным лакокрасочным предприятиям оперативно и своевременно выводить на рынок разработанные продукты, однако, урегулирование данного вопроса в условиях современной экономики представляется затруднительным.

Соб. инф.

«Дорожная карта» для подотрасли химических волокон: поддерживать только реальные проекты

В начале августа в ОАО «НИИТЭХИМ» состоялось совещание по вопросу разработки «дорожной карты» по развитию подотрасли по производству искусственных и синтетических волокон и нитей.

Это второе из серии намеченных Минпромторгом, Российским союзом химиков и ОАО «НИИТЭХИМ» совещаний по разработке «дорожных карт» для подотраслей химического комплекса. Ранее, в начале июля, прошло совещание по выработке общей стратегии подготовки «дорожных карт». В ближайшее время последуют совещания по «дорожным картам» по развитию еще двух подотраслей – по производству лакокрасочных материалов и по переработке пластмасс. Обсуждения проходят в рамках осуществляемой ОАО «НИИТЭХИМ» по поручению Министерства промышленности и торговли России работы по подготовке «дорожных карт».

В работе совещания приняли участие заместитель директора Департамента химико-технологического и лесопромышленного комплекса Минпромторга РФ А.Ю. Орлов, президент Российского союза химиков В.П. Иванов, представители Департамента химико-технологического и лесопромышленного комплекса и Департамента развития внутренней торговли, легкой промышленности и легализации оборота продукции Минпромторга, руководители ряда предприятий химического комплекса, представители СОЮЗЛЕГПРОМа.

Открывая совещание, А.Ю. Орлов отметил особую важность химических волокон для развития целого ряда отраслей отечественной экономики. «Волокна, применяемые в современных композиционных материалах, позволяют изготовлять продукцию, которая еще 20–30 лет назад казалась полной фантастикой. Подотрасль химволокон тесно связана с другими отраслями производства, в первую очередь с легкой промышленностью и с шинным производством. В свою очередь, предприятия химического и нефтехимического комплекса, производители малотоннажной химии являются поставщиками сырья для подотрасли, что делает ее ключевой в развитии всей отечественной химии», – подчеркнул руководитель департамента.

А.Ю. Орлов напомнил, что разработка «дорожной карты» по развитию волоконного сектора осуществляется, в соответствии с поручением Правительства РФ, в рамках Стратегии развития химической промышленности до 2030 г. Требуется плотная увязка с другими документами, направленными на развитие текстильной и швейной отраслей, шинной промышленности, малотоннажной химии. Существует заинтересованность институтов развития, как государственных, так и частных, в выработке эффективных и системных решений по развитию производства химволокон. Министерство, в свою очередь, считает необходимым учитывать мнение производителей, потребителей и поставщиков при разработке такого документа.

Руководитель департамента подчеркнул особую роль ОАО «НИИТЭХИМ», которому поручена непосредственная разработка и утверждение плана мероприятий («дорожной карты») по развитию подотрасли по производству искусственных и синтетических волокон и нитей на период до 2020 г. Эта ответственная работа подтверждает статус института как основного центра методических разработок, аналитических и прогнозных исследований, направленных на формирование стратегических направлений развития отечественной химической промышленности, отметил А.Ю. Орлов.

Генеральный директор ОАО «НИИТЭХИМ» С.Х. Аминев подчеркнул, что живое обсуждение проблем, волнующих отрасль, крайне важно для разработчиков «дорожных карт». «Цель наших совещаний – услышать ваше мнение и заручиться вашей поддержкой, понять, как вы собираетесь развиваться. Ваши идеи и планы нужны, чтобы насытить «дорожную карту» реальной проблематикой, наметить ее рубежи и перспективы», – обратился к участникам дискуссии руководитель отраслевого института.

Участники совещания восприняли это пожелание и в выступлениях нередко фокусировались на своих проблемах, подчас локальных и не всегда «попадающих в цель» готовящегося общеотраслевого документа.

Так, руководитель проекта ООО «Италтекс» В.С. Смирнов предложил внести в «дорожную карту» развитие совместных производств в рамках Союзного государства Россия и Белоруссии. Идея, вроде бы, благая: некогда мощности двух ныне независимых государств составляли единый производственный комплекс; сегодня российские поставщики химического сырья и производители волокон из Белоруссии охотно оперируют на рынках обеих стран. В.С. Смирнов высказал предложение поддержать проект по строительству в Белоруссии, на базе ОАО «Светлогорский целлюлозно-картонный комбинат», крупных мощностей по производству беленой целлюлозы. Проект действительно интересный, на выходе инвесторы намерены полчать сразу три продукта: лиственную беленую сульфатную, хвойную беленую сульфатную и растворимую вискозную. В России пока не применяются новые технологии прямого растворения целлюлозы, необходимые для производства сырья для вискозных волокон, и можно было бы создать СП на базе возможностей Союзного государства с совместным финансированием, высказал мнение В.С. Смирнов.

Однако эта идея не нашла поддержки ни у руководителя департамента, ни у других участников дискуссии. Речь должна идти о создании собственных производственных цепочек, а строить объекты на территории пусть союзного, но иного государства, чтобы там все осталось, как не раз бывало, – в этом сегодня нет ни экономической, ни политической целесообразности. «Ключевой момент отраслевой Стратегии и развивающих ее «дорожных карт» – экономическая независимость. Такой намечен курс и такая поставлена нам задача правительством», – подчеркнул А.Ю. Орлов. К тому же, в случае со Светлогорским проектом следует иметь в виду, что основными инвесторами будущего целлюлозного гиганта уже выступают китайцы.

На совещании не раз отмечалось, что «дорожная карта» должна иметь реальный базис, опираться на уже реализующиеся проекты. Казалось бы, неизбежно при этом должен был зайти разговор о проекте комбината синтетического волокна строительства в особой экономической зоне «Вичуга» Ивановской области, который вроде бы должен уже в этом году выйти на стадию реализации. Однако все участники дискуссии выразили скептическое отношение к перспективам этого проекта.

Видный специалист в области химволокон, постоянный автор нашего журнала, профессор Э.М. Айзенштейн высказал мнение, что Ивановский комплекс вряд ли когда-нибудь станет рентабельным: если изначально, семь лет назад, его стоимость оценивалась в 10 млрд руб., то сегодня, с учетом ослабления рубля и экономических санкций, «цена вопроса» приблизилась к 20 млрд. Ясно, что даже если удастся его реализовать, то себестоимость продукции будет заведомо неконкурентной, а заложенные технологии безвозвратно устареют.

В то же время, отметил Э.М. Айзенштейн, в отраслевой Стратегии этот затянувшийся проект является чуть ли не единственным в сфере химволокон. «Куда же заведет нас «дорожная карта», если в Стратегии без Ивановского кластера – пусто? Это будет дорога в никуда», – полемически заострил проблему профессор Айзенштейн и предложил разработчикам программы сконцентрировать внимание на реальных проектах, на деталях, мелочах, из которых складываются успехи отдельных предприятий. В качестве примера он привел ПАО «КуйбышевАзот», как «единственное реально работающее предприятие из семи оставшихся в Российской Федерации (а раньше таких было 21)».

«Нужно уточнить, что имеем и что можем сегодня, инвентаризировать возможности отрасли. Нужны и «подсказки», рекомендации компаниям, которые уже доказали свою эффективность, и готовы осваивать новые рыночные ниши», – резюмировал профессор Айзенштейн.

Заместитель директора ПАО «КуйбышевАзот» Д.В. Рыбкин сказал несколько слов о текущих проектах своего предприятия – и они действительно впечатляют! Предприятие лидирует в производстве капролактама, полиамида, текстильных и технических нитей в России, СНГ и странах Восточной Европы и при этом активно внедряет новые продукты. Здесь в кратчайшие сроки с нуля освоили выпуск полиамида-6, технической нити и кордной ткани. Планируется создание в Тольятти (совместно с итальянским концерном Maire Tecnimont group) совместного предприятия по производству карбамида и т.д.

Опыт осваивания новых продуктов, однако, не мешает руководителям предприятия реалистично оценивать возможности волоконной подотрасли. «Цель «дорожной карты» – определить перспективность и целесообразность новых и текущих проектов. Не надо выпускать все – есть международное разделение труда, рынки, мощные производители, обогнавшие конкурентов навсегда. Надо трезво оценивать ситуацию, надо понять, что мы никогда не догоним китайцев. Но теперь надо хотя бы догнать белорусов, учитывая, что отстали уже и от них», – сказал Д.В. Рыбкин. Его конкретные предложения: максимально облегчить доступ всем работающим предприятиям к имеющимся инструментам господдержки, таким, как субсидирование процентных ставок по экспортным контрактам, по проектам по импортозамещению и др. Следует существенно расширить перечень высокотехнологичной продукции, производство которой дает существенные льготы. «Почему-то кордная ткань в этот перечень попала, а нити технические – нет; полиамид попал, а капролактам не попал», – конкретизировал заместитель директора «КуйбышевАзота».

«Дорожная карта» – возможность анализа всего, что мы имеем, глубокой оценки текущего состояния отрасли: какая сырьевая база, какие имеются технологии, рынки, лицензии. И это даст возможность, например, понять, почему китайцы со своими инвестициями и технологиями идут к белорусам, а не к нам», – резюмировал Д.В. Рыбкин.

С начала 2016 г. госкорпорация «Росатом» активно реализует проект создания полной технологической цепочки по композитным материалам на базе углеродного волокна. Для решения этой задачи была создана дочерняя структура – UMATEX Group, которая уже сегодня занимает первое место в России и входит в десятку мировых лидеров по производству углеродного волокна широкого сортамента. Главная цель Umatex Group – формирование рынка композиционных материалов на базе углеродного волокна в России. Так, к концу 2019 г. запланировано полностью обеспечить завод «АЛАБУГА-ВОЛОКНО» современным отечественным сырьем, дающим возможность конкурировать с ведущими мировыми производителями и по качеству, и по цене.

Генеральный директор UMATEX Group А.В. Тюнин полагает, что такой подход мог бы быть полезным при формировании «дорожных карт»: «Мы подходим к созданию через 5–6 лет полноценного рынка углеродного волокна объемом 3000 т. Такие же цели надо ставить и в «дорожных картах»: формировать экономические интересы частных инвесторов, чтобы они сами пришли и проинвестировали проект с использованием самых современных технологий. Так, при минимальном использовании государственных ресурсов, мы будем иметь продукты, удовлетворяющие спрос отечественных потребителей и в гражданском сегменте, и для оборонно-промышленного комплекса, а также интересные для международного рынка».

Заместитель генерального директора АО «Газпром химволокно» А.П. Абрамов отметил важность консолидации волоконщиков с производителями текстильной продукции и выработке совместной программы господдержки обоих отраслей. Напомнил он и о необходимости налаживать информационные связи внутри подотрасли и со смежниками. «Здесь необходима информационная и аналитическая помощь со стороны профильных департаментов Минпромторга, куда стекаются данные от массы предприятий, которые подчас «не видят» смежников и потенциальных партнеров, которые, может быть, находятся через дорогу», – подчеркнул А.П. Абрамов.

Генеральный директор ООО «Курскхимволокно» И.А. Яковлев предложил внести отдельным пунктом в «дорожную карту» вопрос борьбы с «серым» импортом и контрафактом. «Ситуация обострилась за последние четыре месяца: 40% покупателей волокон ушли к «серым» поставщикам, – утверждает И.А. Яковлев. – Более 50% продукции легкой промышленности в России является контрафактной. Швейникам выгоднее закупать полуфабрикат из Китая, ставить свои этикетки и получать прибыль, а не развивать свое производство».

В связи с этими утверждениями А.Ю. Орлов напомнил, что министр промышленности и торговли Д.В. Мантуров возглавляет Госкомиссию по противодействию незаконному обороту промышленной продукции. Аналогичные комиссиям созданы во всех субъектах Федерации. Руковолитель Департамента призвал участников совещания обращаться в эти органы относительно фактов недобросовестной конкуренции, «черного» и «серого» импорта, подмены брендов и т.д.

Еще одна проблема, на которой призвал заострить внимание И.А. Яковлев, это место госзаказа в оценке производственных возможностей предприятий: «Курскхимволокно» – единственное в России предприятие по выпуску парашютного шелка, мы полностью закрываем потребности в этой продукции воздушно-десантных войск. С учетом этой продукции мы имеем 25 оборонзаказов. Звучит сильно – а на самом деле капля в море: не более 1,5% в общем объеме производства. В то же время государство, размещая у нас свои контракты, не склонно загружать предприятия-смежники, хотя, если увеличить производство под имеющийся госзаказ, наши покупатели-трикотажники могли бы существенно увеличить свое производство».

От Российского союза химиков резюмировал итоги дискуссии исполнительный директор РСХ В.С. Савинов. Разработчикам «дорожной карты» по волокнам следует глубоко проанализировать текущие возможности и перспективы отечественной сырьевой базы: «Волокнообразующий ПЭТ на дереве не растет. Если не будет стабильности в производстве полимеров – не будет и качественных волокон». В.С. Савинов отметил хорошую динамику в сегменте производства волокон специального назначения и предложил выделить в «дорожной карте» два направления: по волокнам гражданского и специального назначения, имея в виду различные сегодняшние стартовые условия этих сегментов. Также представитель отраслевого союза считает целесообразным создание профессиональной ассоциации волоконщиков.

Заместитель директора Департамента химико-технологического и лесопромышленного комплекса Минпромторга А.Ю. Орлов в заключение поблагодарил участников совещания и посетовал, что в ходе дискуссии не были затронуты такие важнейшие вопросы, как подготовка кадров, стандартизация и др. Безусловно, они должны найти отражение в готовящейся «дорожной карте», подчеркнул Александр Юрьевич, и призвал участников собрания направлять свои предложение по этим и другим вопросам в адрес ОАО «НИИТЭХИМ».

Следующее совещание запланировано посвятить вопросам подготовки «дорожной карты» по развитию подотрасли переработки пластмасс на период до 2025 г.