Аммиак – один из важнейших продуктов химической промышленности, на котором полностью базируется производство азотных удобрений и азотных соединений. Его производство осуществляют более 80 стран. Мировой выпуск аммиака составляет около 173 млн т/год (2017 г.). Сегодня Россия располагает мощностями в размере более 19 млн т/год (более 10% мирового производства аммиака) и входит в число мировых лидеров, уступая только Китаю.

Промышленное производство аммиака в России берет свое начало с конца 1925 г., когда было начато строительство первого завода по производству синтетического аммиака по технологии итальянской фирмы Casale на Чернореченском химзаводе им. М.И. Калинина. Первая партия аммиака была получена 9 февраля 1928 г. на установке, состоящей их трех колонн диаметром 400 мм, работающих под давлением 74,0 аПа. Производительность каждого аппарата составляла 8 т жидкого аммиака в сутки. В 1932 г. вступил в строй Березниковский завод синтетического аммиака мощностью 30 тыс. т/год, а в 1933 г. – Новомосковский азотно-туковый завод. Проектная мощность этих заводов составляла 25 т/сутки, и для производства азотоводородной смеси использовался метод каталитической конверсии полуводяного газа с водяным паром.

В 1938 г. были введены в строй еще три завода по выпуска аммиака: Горловский, Днепропетровский и Кемеровский, где разделяли коксовый газ методом глубокого охлаждения (–200оС), а в 1940 г. был введен в строй Чирчикский электрохимический комбинат, где водород получали электролизом воды.

Таким образом, накануне Второй мировой войны в стране работали восемь азотных заводов мощностью 400 тыс. т по производству синтетического аммиака в год. Выработка аммиака в 1940 г. составила 338 тыс. т, что позволило стране занять третье место в мире после Германии и Японии.

Производство аммиака из природного газа в стране получило начало только в 1958 г., при этом в отечественной азотной промышленности для получения азотоводородной смеси использовалась парокислородная каталитическая конверсия природного газа при низком давлении, высокотемпературная кислородная конверсия под давлением 3 МПа и парокислородная каталитическая конверсия синтез-газа производства ацетилена. Впоследствии был внедрен метод двухступенчатого каталитического метода конверсии метана под давлением 3–4 МПа. В настоящее время этот метод является основным методом получения конвертируемого газа для производства аммиака.

В ходе развития производства аммиака значительно выросли единичные мощности агрегатов. Так, если в 1940-х годах они составляли 30 т/сутки, то к началу XXI в. уже 1 360–1 420 т/сутки. В настоящее время –2 700–3 000 т/сутки.

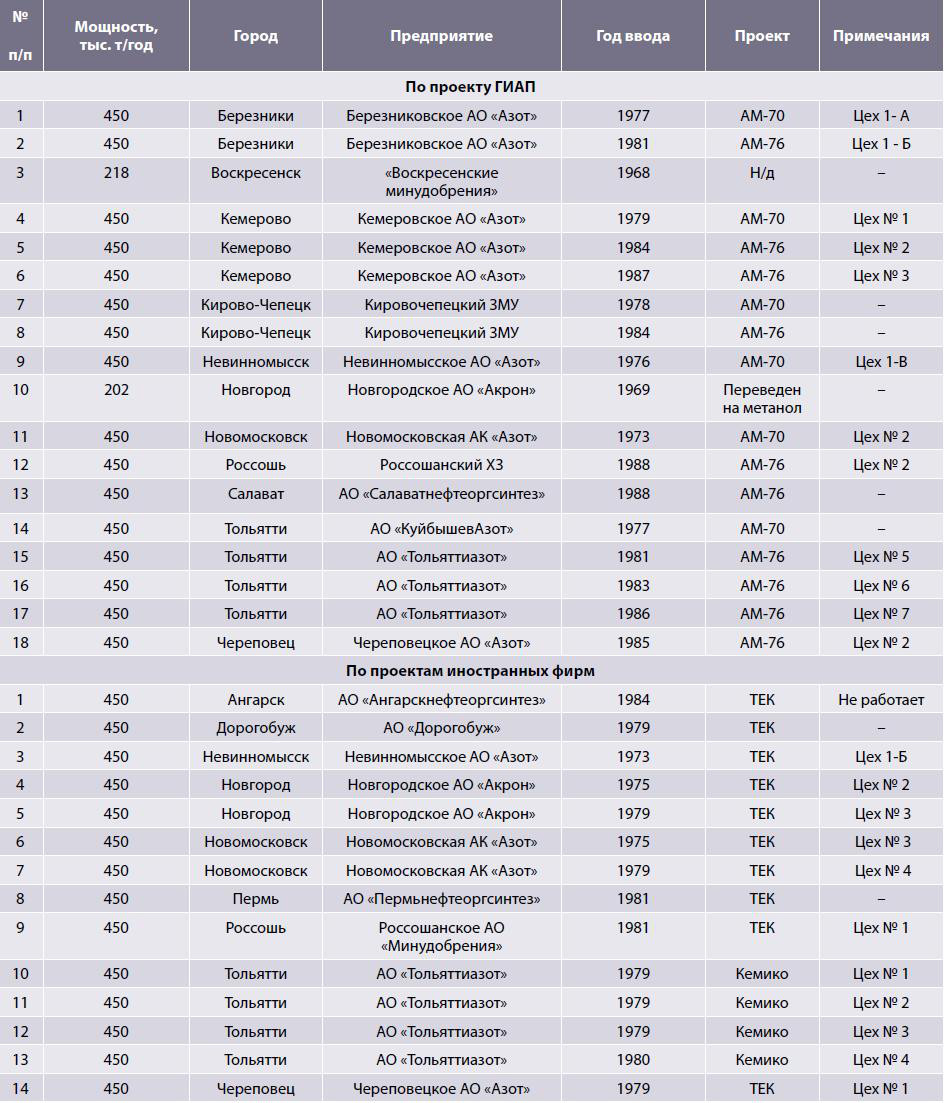

К началу текущего столетия основу производства аммиака в России составляли агрегаты поколения 1970-х годов. Всего в России был построен 31 аммиачный агрегат, в том числе: агрегатов АМ-70 – 6 шт., АМ-76 – 11 шт., ТЕК – 10 шт., Сhemico – 4 шт. На начало 2001 г. установленная мощность по аммиаку в России составляла 14,168 млн т в год, или 63,5% от общей мощности по аммиаку в странах СНГ. В 2000 г. в России было произведено 10,2 млн т аммиака.

Из построенных на территориях бывшего СССР 42-х аммиачных агрегатов третьего поколения мощностью 1 360–1 420 т/сутки более половины (24 шт.) спроектировал бывший Государственный институт азотной промышленности и продуктов органического синтеза (ГИАП). Остальные агрегаты были спроектированы фирмами Toyo Engineering Company (ТЕС, Япония), Creusot Loire (Франция) и Chemico (США). Возраст агрегатов, спроектированных ГИАПом, составлял на начало 2001 г. от 13 до 28 лет. Возраст агрегатов, спроектированных иностранными фирмами, – от 19 до 27 лет (табл. 1).

В 2003 г. эксплуатировался только один агрегат первого поколения – в АО «Воскресенские минудобрения».

Наиболее активное развитие производство аммиака получило в 1980–1990-х годах, когда на территории СССР были введены 42 агрегата третьего поколения, в том числе 32 на территории России (табл. 2–3).

Все агрегаты третьего поколения были спроектированы по одной и той же технологии, которая включает:

- двухступенчатую десульфуризацию природного газа;

- первичный реформинг природного газа в трубчатой печи;

- вторичный реформинг с воздухом в шахтном реакторе;

- двухступенчатую конверсию монооксида углерода на среднетемпературном и низкотемпературном катализаторах;

- очистку газа от СО2 абсорбцией (МЭА-процесс в установках ГИАПа, Карсол или Бенфилд-процесс в импортных установках);

- метанирование остатков моно- и диоксида углерода;

- синтез аммиака при давлении 27–30 МПа;

- приготовление пара при давлении около 10,5 МПа.

Агрегаты, спроектированные по этой технологии, имели среднегодовое потребление энергии от 10,7 до 11,2 Гкал на тонну аммиака.

Ниже приводятся данные по вводу агрегатов аммиака по предприятиям (табл. 3).

Начиная с 1991 г. с 1991 г. и вплоть до 1998 г. наблюдалась четкая тенденция к снижению среднегодового показателя использования проектной мощности аммиачных агрегатов. По сравнению с далеко не лучшим пятилетием 1986–1990 гг. этот показатель снизился к 1998 г. в среднем в 1,23 раза, а недогрузка мощностей составила более 30%. С 1999 г. ситуация начала изменяться в положительную сторону, и в 2000 г. показатели использования проектной мощности начали увеличиваться по всем группам агрегатов, что было обусловлено как улучшением конъюнктуры на рынках аммиака и азотных удобрений, так и более надежным снабжением сырьем и энергией (табл. 4).

Таким образом, на начало XXI в. в России была создана мощная промышленность по производству аммиака в объеме 13,2 млн т /год, размещенная во всех регионах страны, за исключением Дальнего Востока, при этом более 60% приходилось на Поволжский, Центральный и Западно-Сибирский экономические районы.

В первое десятилетие XXI в. отмечалось не только выбытие устаревших производственных мощностей на некоторых предприятиях, но и реконструкция и модернизация действующих агрегатов, а также ввод новых мощностей. В 2001 г. были выведены мощности в ОАО «Новолипецкий МК», а компания ООО «ААТЗ» в Иркутской области с 2003 г. вводила новые мощности по производству аммиака. АО «Тольяттиазот» расширило свои мощности до 3 150 тыс. т/год к 2003 г. Основной прирост производственного потенциала отмечался в 2005 г., благодаря вводу новых мощностей на предприятиях ПАО «Акрон», ОАО «Невинномысский азот» и КАО «Азот».

К 2010 г. страна располагала 14,4 млн т мощностей по производству аммиака, на которых было выпущено 13,3 млн т продукта.

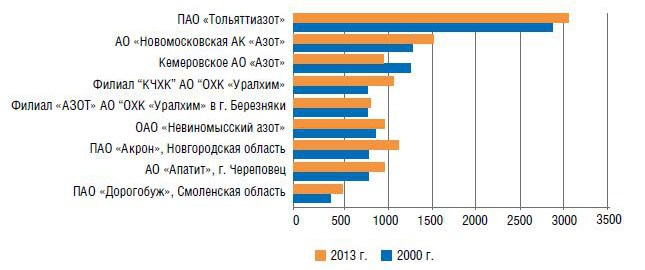

Основными производителями аммиака в России в этот период являлись специализированные предприятия, такие как ПАО «Тольяттиазот», АО НАК «Азот», КАО «Азот», ПАО «Акрон» и АО «Апатит», в которых сосредоточено более половины производственного потенциала России (рис. 1).

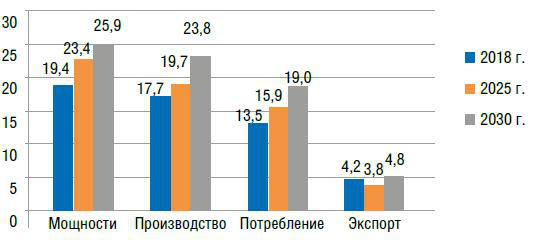

За последние пять лет в стране предприятия – производители аммиака провели коренную реконструкцию действующих агрегатов аммиака, а также осуществили ряд новых вводов. В итоге к началу 2019 г. в стране суммарная мощность производств продукта составила более 19,4 млн т, размещенных на 16 предприятиях, а общий объем выпуска аммиака в 2018 г. составил 17,7 млн т.

Модернизацию и расширение мощностей по выпуску аммиака провели:

- в 2015 г. ОАО «Невинномысский Азот» (прирост на 101 тыс. т/год) и АО «Минудобрения», г. Россошь (на 46 тыс. т/год);

- в 2016 г. филиал «ПМУ» АО «ОХК «Уралхим», г. Пермь (прирост на 34 тыс. т/год);

- в 2018 г .ОАО «Щекиноазот» (прирост на 135 тыс. т/год).

- Были введены в строй новые производства аммиака:

- в 2015 г. в АО «Аммоний», г. Менделеевск (мощностью 717,5 тыс. т/год);

- в 2016 г. в ПАО «Акрон», г. Великий Новгород (мощностью 700 тыс. т/год);

- в 2017 г. в АО «Апатит» (бывш. АО «ФосАгро-Череповец»), г. Череповец (мощностью 760 тыс. т/год);

- в 2018 г. в ПАО «КуйбышевАзот» и LindeGroup ввели производство аммиака в СП ООО «Линде Азот Тольятти» (мощностью 480 тыс. т/год).

Как отмечалось выше, основной проблемой производства аммиака в России является норма расхода газа. На выработку 1 т продукта российские агрегаты потребляли около 1,3 тыс. куб. м/т природного газа. Это связано с тем, что большинство российских агрегатов являются устаревшими (введены в эксплуатацию в 1973–1988 гг.) и значительно уступают используемым в передовых странах по энерго- и материалоемкости и экологическим требованиям.

Однако в настоящее время, благодаря вводам новых высокоэффективных производственных мощностей, а также модернизации или техперевооружению уже имеющихся, норма расхода газа уменьшилась и в среднем по России стала составлять 1,1 тыс. куб. м/т.

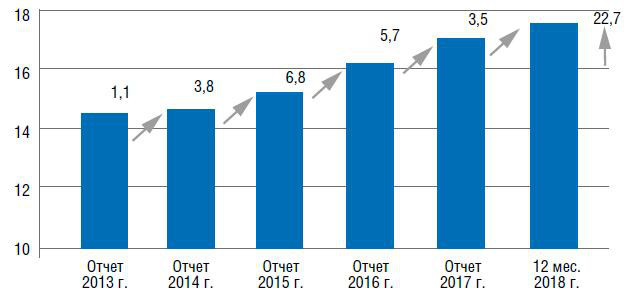

За последние шесть лет производство аммиака в России существенно выросло. Так, ежегодно наращивая объемы производства аммиака, отечественные производители за этот период увеличили производство на 22,7% (рис. 2).

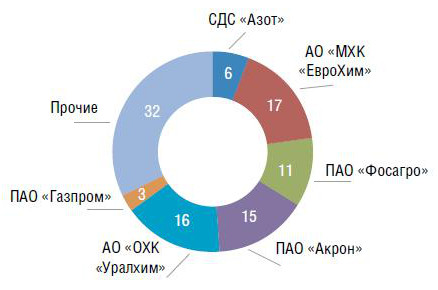

В настоящее время лидирующие позиции среди отечественных производителей по выпуску аммиака принадлежат трем компаниям, доля которых в совокупном выпуске аммиака составляет почти половину всего производства. В число отечественных ведущих производителей аммиака входят Группа «ЕвроХим», доля 17,3%; Группа «Уралхим», доля 15,8% и компания «Тольяттиазот», доля 16,2% (рис. 3).

В структуре рынка аммиака преобладает внутренний рынок, доля экспортных поставок не превышает 25%. Однако за последние годы темпы роста экспорта превышали темпы роста потребления продукта на внутреннем ранке (рис. 4).

Основное направление использования аммиака в стране – сырье для производства азотной кислоты, азотных удобрений, метанола и капролактама. Кроме того, он применяется в медицине, холодильной технике, биотехнологии и других областях промышленности.

Рост потребления аммиака на внутреннем рынке обусловлен прежде всего увеличением спроса на азотные удобрения со стороны сельхозпроизводителей и экспорта. https://bonustop.azurewebsites.net Бездепозитные бонусы в 2020 году остаются самым привлекательным подарком за создание учетной записи. Промо таим в себе огромное количество плюсов. Внести первый депозит непросто, причина тому несколько факторов. Игрок не доверяет онлайн казино и боится внести деньги. 1000 рублей за регистрацию вывод сразу без вложений в казино бесплатные спины за регистрацию без депозита с выводом бездепозитные бонусы в казино 2019 https://bonustop.azurewebsites.netПосле успешного отыгрыша нужно выводить деньги. Порядок действий, пользователь активирует бездепозитные бонусы, отыгрывает и средства зачисляются на реальный кошелёк. Три четверти производимого в России аммиака направляется на внутренний рынок и в основном для производства азотных удобрений.

Увеличение объемов внутреннего рынка аммиака в России происходит в основном за счет строительства новых производств удобрений и расширения действующих перерабатывающих производств, таких как карбамид и других азотных продуктов. Так, 35% потребляемого в России аммиака используется для производства карбамида, чуть меньше – в производстве слабой азотной кислоты (27%) и аммиачной селитры (около 17%). На производство всех видов сложных удобрений приходится около 17% потребляемого в России аммиака (рис. 5).

В соответствии с утвержденной «Стратегией развития химической и нефтехимической промышленности на период до 2030 г.» (далее – Стратегия) потенциальная емкость внутреннего рынка аммиака, по реалистическому варианту, может составить 19 млн т. Экспортные возможности составят 4,8 млн т, а производственный потенциал по выпуску аммиака увеличится до 25,9 млн т (рис. 6).

Основной перспективной задачей, стоящей перед производителями аммиака, является наращивание выпуска конкурентоспособной продукции для реализации на внутреннем и внешнем рынках. Для этого уже в ближайшие годы будет продолжены работы по реконструкции и модернизации действующих мощностей, направленные на снижение материальных и энергетических затрат, повышение надежности оборудования и оптимизации других затрат в производстве аммиака.

К 2030 г. намечается ввести более 6 млн т новых мощностей по производству аммиака. Наиболее крупные из них: в АО «ЕвроХим Северо-Запад» (ООО ПГ «Фосфорит», г. Кингисепп), намеченное на 2019 г. мощностью 1 000 тыс. т/год, в АО «ОТЭКО» – на 2022 г. мощностью 2 500 тыс. т/год, в ЗАО «Национальная химическая группа» («Находкинский завод минеральных удобрений») – на 2022 г. мощностью 1 800 тыс. т/год и ООО «НПП «Платекс» – в 2022 г. мощностью 912,5 тыс. т/год. В 2025 г. ожидается ввод новых мощностей ПАО «ОХК «Щекиноазот» (мощностью 730 тыс. т/год) и ООО «ЮЛГА» (мощностью 750 тыс. т/год).

В перспективе предусматривается увеличение выпуска на базе собственных ресурсов сырья. При этом темпы роста производства аммиака составят 133% от уровня текущего года.

Развитие производства аммиака предполагается осуществлять за счет прироста выпуска его как на действующих мощностях, так и за счет строительства новых современных производств.

Однако в перспективе снижение себестоимости аммиака в результате мероприятий по модернизации и вводу новых мощностей произойдет не в полной мере, что делает неприемлемым установление внутренней цены на природный газ на уровне мировой цены.

Сегодня внутренняя цена природного газа обеспечивает конкурентоспособность отечественных продуктов азотной промышленности на мировом рынке. В то же время при мировом уровне внутренней цены на природный газ отечественные продукты азотной промышленности становятся неконкурентоспособными на мировом рынке.

Поэтому необходимо обеспечить снижение издержек в азотном производстве путем проведения модернизации мощностей, прежде всего аммиака, поскольку он служит исходным сырьем для получения азотных удобрений – аммиачной селитры и карбамида, причем расходный коэффициент по природному газу на тонну аммиака необходимо снизить не менее чем на 20%.

Перспективы развития отечественной аммиачной промышленности в среднесрочной перспективе будут зависеть от многих факторов: роста цен на сырье и энергоносители, транспортных тарифов, наличия средств на реконструкцию, улучшения платежеспособности отечественных потребителей.