![]()

ВЕСТНИК

Химической промышленности

![]()

![]()

![]()

![]()

Основные показатели работы химического комплекса России за январь–декабрь 2017 г.

Полная версия доступна только подписчикам.

Подробности о вариантах подписки на «Вестник химической промышленности» в разделе подписка.

Подписавшись на журнал, вам будет открыт полный доступ ко всем материалам журнала, вы сможете просматривать все статьи и скачивать номера журнала.

На неделю 390 руб. | На месяц 490 руб. | На год 3290 руб. |

Интерпластика-2018: перспективы господдержки, новинки машиностроения и аддитивные технологии

В столичном «Экспоцентре» в последних числах января состоялась 21-я Международная специализированная выставка пластмасс и каучука Интерпластика. Традиционно организованная организована компаниями «Мессе Дюссельдорф ГмбХ» и «Мессе Дюссельдорф Москва» при поддержке ЦВК «Экспоцентр», Министерства промышленности и торговли РФ, Министерства науки и образования РФ, правительства Москвы, Российского союза химиков, Московского союза химиков и компании «Росхимнефть», выставка Интерпластика 2018 собрала 680 экспонентов из 32 стран мира.

Санкции бизнесу не помеха

Санкционная политика ряда стран Запада, направленная против российской экономики в целом и химической отрасли в частности, не особенно отразилась на активности экспонентов и представительности компаний из стран Евросоюза, и тем более из Юго-Восточной Азии. И состав участников, и обширная деловая программа, отражающая все актуальные направления развития отрасли производства и переработки полимеров, по-прежнему свидетельствуют о мировом уровне выставки.

Одной из особенностей «Интерпластики» является широкое представительство компаний, производящих самое разнообразное оборудование для производства пластмасс и изделий из них. Не стала истончением и 21-я московская выставка: 385 компаний – производителей оборудования для переработки полимеров из 23 стран мира представили свою продукцию.

Более того: в этом году сразу на 15% увеличился выставочный раздел “Машины и оборудование”. В «Экспоцентре» свои новинки демонстрировали таких лидеры мирового машиностроения для отрасли переработки пластмасс, как ARBURG, ENGEL Austria, KraussMaffei, Wittmann Battenfeld, ZHAFIR Plastics Machinery, Macchi, Haitian International, Sumitomo (SHI) Demag и др. Очень активны были в этот раз и новые, ранее не принимавшие участив в «Интерпластике», компании из Австрии, Китая, Испании, Франции, Великобритании, США, Индии, Ирана и Турции.

Традиционно особым вниманием посетителей-специалистов пользовался «Немецкий павильон» – экспозиция пула постоянных участников «Интерпластика», поставщиков оборудования и материалов из Германии. Участие 116 немецких компаний поддерживает Объединение производителей машин и оборудования для производства пластмасс и каучука.

В их числе, например, фирма Karl Finke GmbH, которая презентовала инновационные способы окрашивания пластмассы. Компания ARBURG предлагала комплексный пакет технологических решений и эффективных технологий для высококачественного массового производства литьевых деталей, в частности, гибридный ТПА ALLROUNDER 570 H для высокоскоростного производства тонкостенных изделий.

Среди европейцев значимую долю участников занимали также компании из Италии, Австрии и Турции. Так, итальянская компания Negri Bossi S.p.A. покажет новейшую модель термопластавтомата в паре с роботом-манипулятором. Суть разработки - автоматизация процесса литья пластмасс. На презентации участники и гости выставки увидят весь процесс создания теннисной ракетки из трех видов материалов.

Не намерены оставлять без внимания российский рынок производители оборудования из Республики Беларусь. Так, Барановичский станкостроительный завод “Атлант” на своем стенде продемонстрировал термопластавтомат с гидравлическим узлом запирания и сервоприводной насосной установкой, а также дробилку фрезерного типа ДФ168 с производительностью в 80-100 килограмм в час.

Доля российских участников выставки составила 45% от общего количества экспонентов. В основном они были сконцентрированы в экспозиции раздела “Сырье и вспомогательные материалы”, где свою продукцию представили такие гиганты химической индустрии, как “Нижнекамскнефтехим”, “Казаньоргсинтез”, “СИБУР”, DOW, BASF, Covestro, “Группа ПОЛИПЛАСТИК”, “Пластик” (Узловая) и другие.

Треть господдержки химической отрасли – производителям изделий из пластмасс

Основные положения и перспективы «дорожной карты» по развитию подотрасли переработки пластмасс на период до 2025 г. стали главной темой обсуждения в рамках деловой программы на дискуссионной площадке Polymer Plaza.

Открывая дискуссию обзорным докладом, президент Союза переработчиков пластмасс, директор по науке и развитию НПП «ПОЛИПЛАСТИК» Михаил Кацевман подчеркнул, что в отрасли сегодня наконец есть понимание того, что она собой прелддстваляет и куда ей надо стремиться. «Это стало возможным прежде всего благодаря огромной работе по созданию «дорожной карты» для отрасли, проведенной Минпромторгом России при участии блестящих аналитиков ОАО «НИИТЭХИМ», – подчеркнул президент СПП.

В своем докладе М. Кацевман отметил, что переработка полимеров сегодня занимает значительную долю во всем химическом секторе страны — порядка 20%. В отрасли работает 180 тыс. человек на сегодняшний день импорт ее продукции в несколько раз превышает показатели экспорта.

При этом, по его словам, перед отраслью в рамках подготовки «дорожной карты» стоит ряд важных задач. К ним спикер отнес «проведение анализа сырьевого обеспечения переработки и разработка механизма, по которому любое предприятие в любом малом городе имеет доступ к сырью по разумным ценам». Предложения по сырьевому обеспечению СПП должен подготовить к июню 2018 г.

Как отметила советник отдела химической промышленности Департамента химико-технологического и лесопромышленного комплекса Минпромторга РФ Дарья Шевякина, «дорожная карта» по развитию подотрасли переработки пластмасс позволит создать условия для наращивания к 2025 г. объема производства изделий из пластмасс до 9,8 млн т, что выше уровня 2016 г. на 3,73 млн т, снизить на 7% долю импорта в структуре потребления изделий из пластмасс и увеличить потребление изделий из пластмасс на душу населения до уровня промышленно развитых стран.

Она также ознакомила участников дискуссии с некоторыми итогами работы химического комплекса в 2017 г. Так, объем отгруженных товаров собственного производства химического комплекса оценочно составил более 3,5 трлн руб., что выше уровня 2016 года на 14%. Экспортные поставки химической продукции в стоимостном выражении оценочно увеличились на 5,2%, импортные поставки оценочно выросли на 9,9%.

В рамках пакета мер государственной поддержки предприятиям химической промышленности в 2017 г. была оказана поддержка в объеме порядка 5,75 млрд руб., что в 2,4 раза превышает объем господдержки, предоставленной компаниям химического комплекса в 2016 г.

На поддержку предприятий – производителей изделий из пластмасс в 2017 г. было выделено 1,68 млрд руб., что превысило уровень 2016 г. в 2,3 раза, и составило порядка 30% от общего объема господдрежки на химическую промышленность.

Аддитивные технологии: инновации со всего мира

Второй раз подряд в рамках выставки Интерпластика был успешно реализован специализированный проект 3D fab + print, где аддитивные технологии были представлены в тесном взаимодействии с полимерной индустрией. В рамках выставки состоялась трехдневная конференция с участием российских и зарубежных экспертов в данной области. Были рассмотрены следующие вопросы: государственная поддержка высокотехнологичных средств производства, программное обеспечение, материалы для промышленного применения, системы сканирования для оцифровки и контроля геометрии, горизонты развития аддитивных технологий и подготовка молодых кадров. По мнению экспертов, принявших участие в работе форума, внедрение аддитивных технологий происходит изолированно от основных бизнес-процессов предприятия. Более того, изделия, производство которых перекладывают на сторону технологий объемной печати, не оптимизированы должным образом для их полноценного и эффективного применения.

Рынок требует серьезного и вдумчивого подхода, который заставит оборудование работать, а предприятие получать качественные и количественные преимущества от использования новых конструкторско-технологических и производственных процессов. Интеграция зарубежного опыта и ноу-хау, а также плотное сотрудничество отечественных производителей программного обеспечения, материалов, оборудования — вот что нужно в сложившейся рыночной ситуации, по мнению экспертов, принявших участие в работе 3D fab + print в этом году.

16-я Международная конференция 3R-plast, организованная отраслевым изданием “Пластикс” в сотрудничестве с организатором форума – компанией “Мессе Дюссельдорф Москва”, собрала 120 слушателей, среди которых присутствовали как директора и топ-менеджеры отраслевых компаний, так и инженеры, технологи предприятий-переработчиков, сотрудники исследовательских институтов и профильных учебных заведений, а также руководители отраслевых организаций.

Молодые кадры – инновационной отрасли

Также в этом году на выставке был организован целый блок семинаров “Проблемы подготовки молодых кадров. Образование в полимерной отрасли”. С презентационными материалами выступили представители ведущих учебных заведений страны: РХТУ им. Д.И. Менделеева, Московский политехнический университет, Московский технологический университет, Институт тонких химических технологий им. М.В. Ломоносова, Санкт-Петербургский государственный технологический институт, КНИТУ. Эксперты обсудили развитие компетенций в области переработки полимеров, а также обсудили как российский, так и мировой опыт в данном вопросе.

Российский химико-технологический университет имени Д.И. Менделеева ежегодно принимает участие в «Интерпластика» – как разработчик полимерных и композиционных материалов и технологий, участвует в течение многих лет.

Среди разработок РХТУ наибольшее внимание посетителей привлекли связующие для полимерных композиционных материалов стойких к циклическим воздействиям высоких и низких температур и пламени, полимерные материалы на основе полипропилена для медицинских изделий, технологические решения по производству лабораторных наконечников для дозаторов и пробирок, асфальтобетон на основе битума, модифицированного вторичным пластиком, а также l-полилактид для производства биоразлагаемой упаковки и полимерных изделий биомедицинского назначения.

Зарубежный опыт инновационного развития химической промышленности: налоговое стимулирование и стимулирование через спрос

|

О.Н. КУДИНОВА, канд. экон. наук, ст. науч. сотр. ИМЭМО РАН |

Статья О.Н. Кудиновой была опубликована в «Вестнике химической промышленности» чуть меньше девяти лет назад (№ 3(51) за 2009 г.), однако она ни в малой мере не утратила своей актуальности: в ней отражены принципы стимулирования инновационного развития химической промышленности западных стран, которые по-прежнему являются ориентирами для выведения отечественного химического комплекса на новый технологический уровень.

За последние пятьдесят лет химическая промышленность развитых стран прошла две волны радикальной модернизации. Первая – 60-е – середина 70-х годов ХХ в. – была связана с переходом отрасли на нефтяное сырье, ростом спроса и темпов производства крупнотоннажных синтетических сырьевых материалов (пластмасс, синтетических каучуков, химических и синтетических волокон), повлекшим за собой значительное изменение продуктовой структуры отрасли. Начало второй волны модернизации можно отнести к середине 90-х годов, когда стала набирать темпы региональная специализация химического производства, формироваться глобальная отраслевая сеть с обособленными высокотехнологичными наукоемкими центрами.

Приоритеты инновационного процесса первого периода – рост расходов на НИОКР, накопление научной материальной базы, отработка инструментов коммерческой реализации их результатов. Доля расходов на НИОКР в отгрузках в химической промышленности была выше (1960–1975 гг. – 3,5–4,0%), чем в промышленности в целом (2,3–3,5%).

Налоговое стимулирование инновационного развития в химической промышленности проводилось в рамках общей государственной инновационной политики. Для малых и средних научно-исследовательских компаний давался налоговый кредит (Тах credit):

- изменение сроков налогового обязательства;

- снижение налоговой ставки;

- частичная, а в отдельных случаях и полная, налоговая амнистия – вычет из задолженности фирмы по налогам затрат на НИОКР или определенного процента дополнительно затраченных на эти цели средств (например, по сравнению с предыдущим годом).

Для крупных компаний осуществлялось:

- включение затрат на НИОКР частного сектора в себестоимость продукции;

- списание научного оборудования по ускоренным нормам амортизации;

- льготное кредитование научных разработок и долевое государственное финансирование крупных научно-исследовательских проектов пионерного характера;

- применение системы адресных налоговых льгот, нацеленных на постоянное наращивание объема научных расходов в крупных корпорациях;

- предоставление на льготных условиях земли для организации инновационных предприятий и для создания научной инфраструктуры в регионах.

Таким образом, цель налоговой политики состояла в том, чтобы путем снижения предельных издержек активизировать частные усилия в сфере научных исследований и прикладных разработок. В Японии, Франции, Великобритании, Италии, Швеции и Южной Корее налоговое законодательство предусматривает возможность стопроцентного вычета из облагаемого налогом дохода сумм, идущих на финансирование текущих издержек по НИОКР и инвестиций в соответствующее оборудование.

Принцип западной системы стимулирования инновационного развития – не авансирование, а предоставление налоговых льгот предприятиям и инвесторам за осуществленную инновацию.

Наиболее распространенный налоговый стимулятор инновационного спроса – скидка с налога на прибыль в размере определенного процента капиталовложений фирм в новое оборудование. В США с 1962 по 1986 г. фирмы имели право вычитать из налога на прибыль до 10% затрат на новое оборудование. При этом размер скидки увязывался со сроками амортизации оборудования. Фирмы имели право вычитать из налога на прибыль 6% расходов на оборудование со сроком амортизации до четырех лет и 10% расходов на оборудование со сроком амортизации более четырех лет. Сумма скидки ограничивалась определенной частью налога на прибыль (в разные годы от 50 до 90%). Если размеры скидки превышали установленный предел, фирма могла переносить избыточную часть или на три года назад (в этом случае она получала право на возвращение части выплаченного налога на прибыль), или на 15 лет вперед с правом на вычет соответствующей суммы из налога на будущую прибыль. Для регулирования и направления инновационных процессов налоговая скидка в отдельных случаях могла увеличиваться. Например, за инвестирование в оборудование, использующее альтернативные нефти и газу энергоносители, энергосберегающее оборудование, очистные сооружения или малоотходное оборудование, разрешалось вычитать из налога на прибыль до 20% капиталовложений.

В США как самостоятельный механизм стимулирования инновационных структурных сдвигов и интенсивного технического перевооружения труда использовалась амортизационная политика, предоставлявшая химии определенные преимущества. В 1962 г. были введены «Правила и нормы амортизации», согласно которым нормативные сроки списания машин и оборудования в химической промышленности были ниже, чем в среднем в обрабатывающей промышленности (11 и 13 лет соответственно). В 1971 г. была принята новая «Система интервальных сроков службы основного капитала», при этом нормативные сроки амортизации машин и оборудования в химической промышленности снизились до девяти лет (в обрабатывающей промышленности в целом – до 11 лет) . С 80-х годов промышленные активы по срокам функционирования разделены на восемь групп. Химическое оборудование в своем большинстве имеет краткие периоды амортизации (пять–семь лет) и, таким образом, вновь получает некоторые преимущества с точки зрения инновационного обновления.

В отдельных случаях для решения неотложных задач особой значимости и высокой капиталоемкости использовалось прямое вмешательство государства в инновационную сферу. Например, в Японии под эгидой Министерства внешней торговли и промышленности (МВТП) в течение 1970–1972 гг. был осуществлен перевод производства каустической соды и хлора с экологически опасного ртутного метода на диафрагменный и затем мембранный. Координация всех работ и решение вопросов финансирования и налогообложения были возложены на специально созданный при Управлении базовых отраслей промышленности МВТП Комитет по стимулированию технического перевооружения содовой промышленности. Капиталовложения на перевооружение содовых заводов составили 530 млрд йен. Фирмы получили 70% этой суммы в форме льготного государственного кредита (под 7,7% годовых), право на списание на амортизацию 1/3 стоимости оборудования в первый год эксплуатации, снижение вдвое налога на недвижимость.

Один из способов интенсифицировать научный поиск, снизить издержки и ускорить выход на рынок с новинкой – диверсификация направлений исследований, создание исследовательских альянсов и технопарков, привлечение сторонних организаций на разных этапах инновационного цикла (аутсорсинг). Целесообразность аутсорсинга объясняется многими обстоятельствами: концентрацией необходимого потенциала знаний и квалификации, стремлением эффективно распределять ресурсы, снизить риск нововведений. В химической промышленности на долю аутсорсинга приходится примерно 10% расходов на НИОКР. Основная доля научно-исследовательских контрактов химических компаний принадлежит лабораториям других компаний (36%), коммерческим лабораториям (малым и средним исследовательским компаниям) (30%) и университетским лабораториям (23%).

В постиндустриальную эпоху химические компании признали недостаточность экстенсивного наращивания затрат на НИОКР для достижения устойчивого инновационного успеха. На первый план выступили такие факторы, как поощрение творческой активности и предпринимательской инициативы, децентрализация исследовательских, финансовых и информационных ресурсов, развитие инновационной инфраструктуры.

Для проведения работ со значительной степенью риска в наиболее перспективных и остроконкурентных направлениях, где компании хотели бы получить собственные пионерные инновации, создаются так называемые внутренние венчуры – малые фирмы, выделяемые из структуры корпораций на период создания и освоения инноваций. Этим подразделениям предоставляется статус независимых подразделений, которые в случае коммерческого успеха могут быть преобразованы в новые отделения компании. Сотрудники внутренних венчуров привлекаются на добровольной основе и для стимулирования инициативы получают право вкладывать собственные средства и участвовать в потенциальной прибыли. Этот организационный принцип широко используется крупными химическими компаниями для проведения исследований в фармацевтике, био- и нанотехнологии. Как один из примеров можно привести деятельность американской химической компании DuPont, имеющей среднегодовой объем производства более 30 млрд долл., 75 научных подразделений и выделяющей ежегодно более миллиарда долларов на научные исследования. Перебазировав значительную часть мощностей по производству традиционных крупнотоннажных продуктов в сырьевые регионы, в 2000 г. компания объявила о смене концепции развития, сделав основной сферой интересов «Науку о жизни» (Life Science) – биотехнологию, фармацевтику, биополимеры, агрохимикаты нового поколения. В течение нескольких лет компания скупила и поглотила несколько фирм, специализирующихся на Life Science, выкупила свою долю в совместном предприятии DuPont Merk Farmasijutikal и создала новое подразделение DuPont Farma. Руководство только наметило приоритетные направления и цели исследований, обеспечив сотрудников нового подразделения необходимыми ресурсами и оборудованием, и предоставило ученым свободу деятельности. Для стартового финансирования деятельности нового подразделения были выпущены особые ценные бумаги, приобретаемые его учредителями, имеющие только внутреннее хождение и вложенные в специально учрежденный Инновационный фонд.

В настоящее время в компании учреждено несколько десятков внутренних венчуров с различной тематикой. Схема их финансирования в общем виде схожа. Источники финансирования венчурной деятельности подразделяются на собственные, заемные и привлеченные. Собственные – личные средства инициаторов и непосредственных участников проекта (учредителей), собираемые на стадии формирования предстартового и стартового капитала. В этот период они составляют основную долю — не менее 8 096 средств внутреннего венчура. Остальные 20% в этот период привлекаются, как правило, на паевой основе от непрофессиональных заимодателей, в качестве которых выступают друзья, родственники, коллеги учредителей. По мере развития венчурного бизнеса источники собственных финансовых ресурсов могут дополняться за счет:

- выручки от реализации продукции и оказания услуг;

- товарного кредита;

- дебиторской задолженности;

- продажи активов или передачи их в аренду.

Со временем, по мере прохождения неоднократных экспертных оценок результатов деятельности и перспектив развития, удельный вес собственных средств венчура может снижаться за счет заемных средств, поступающих от профессиональных кредиторов – банков, страховых и финансовых компаний, или средств, привлекаемых на акционерной основе. Таким образом, венчурный капитал представляет собой сложную и контролируемую форму децентрализации и диверсификации финансовых ресурсов. Выход внутреннего венчура на рынок и превращение в самостоятельную компанию или отделение крупной компании происходят путем продажи собственной доли акций стороннему инвестору или самой материнской компании либо продажи акций во время выхода на IP0.

Важное место в системе реализации и продвижения инноваций на рынок занимают различные формы кооперации – консорциумы, инженерные центры, научные и технологические парки. Их существование вызвано осознанием объективной необходимости перспективной направленности, заинтересованности в научной новизне промышленных инноваций, что нередко бывает вторичным в деятельности промышленных компаний, решающих в первую очередь производственные и коммерческие задачи. О формах и методах работы подобных объединений можно судить по центру биотехнологии Flamandes Interuniversity Institute for Biotechnology – VIB (Бельгия). Это своего рода виртуальный университет, созданный в 1995 г. и объединяющий четыре промышленных департамента и четыре университета. Управляется советом директоров из представителей университетов, четырех представителей промышленности и трех – правительства. VIB курирует фундаментальные исследования, трансфер технологий, образовательные и просветительские программы. Трансфером технологий занимаются 10 человек: руководитель, три эксперта, два патентоведа, один лицензиат и три секретаря. 50% прибыли от реализации продукции поступает в университет, который реализует свою разработку через VIB, и 50% – в VIB на развитие процесса трансфера. Суммарный бюджет VIB – около 30 млн евро, из них 20 млн поступает от реализации инноваций, остальные – бюджетные средства для трансфера технологий. Выделение бюджетных средств на эти цели осуществляется в соответствии с Законом об инвестициях, согласно которому бюджетные средства для трансферта технологий привлекаются через университеты и НИИ. Для компаний стимулами сотрудничества с университетами и НИИ являются беспроцентные кредиты, субсидии, размер которых может достигать 25% стоимости проекта.

Составной частью VIB является ВIO Incubator. Его основная задача – ускорить образование, консультировать и активизировать деятельность новых компаний. Инкубаторам предоставляются бесплатно на три года помещения и на льготных условиях – оборудование. В рамках общественных программ VIB информирует общество о достижениях науки и техники в области биотехнологии, создает обучающие программы для вузов, предоставляет оборудование школам и вузам, спонсирует издание книг.

Крупные компании при оценке коммерческого успеха инноваций руководствуются правилом современного маркетинга: новый продукт должен появиться как результат изучения потенциальных запросов, ожиданий и системы ценностей потребителя. Прогноз спроса ведется на основе тщательного анализа и отслеживания патентной ситуации в интересующих сферах. Опрос, проведенный японскими экспертами, свидетельствует, что среди факторов, содействующих успеху инновации, инвесторы на первое место ставят изучение информации, полученной из патентной документации (30%), и лишь затем с существенным отрывом – налоговые льготы (14%) и предоставление субсидий. Кроме этого, большая часть участников опроса (общее количество не указывается) заявила, что защита авторских прав как результат правильно сформированной собственной патентной политики позволяет полностью окупить затраты на разработку новых технологий, созданных с использованием изобретений.

В ближайшее десятилетие общей идеологией развития химической промышленности будут разработка и внедрение принципиально новых, так называемых «системных технологий» (system technologies), интегрирующих достижения химии, биологии и физики. Разнообразие, сложность и высокая капиталоемкость междисциплинарных инноваций, по всей видимости, вызовут новые подходы к их продвижению. Одной из таких технологий является нанохимия – изучение и синтез объектов надмолекулярных размеров, при которых свойства материалов изменяются в зависимости от массы частиц. К наиболее перспективным и продвинутым областям прикладной нанохимии относятся:

- катализ с использованием нанопокрытий на специальном носителе (нанокатализ);

- производство наноматериалов для приема, обработки и передачи информации, молекулярные носители памяти (так называемые умные материалы – smart materials);

- разработка средств борьбы со злокачественными опухолями;

- очистка окружающей среды.

Национальные программы по развитию нанотехнологии уже приняли более 30 стран.

Оценка мировых затрат на развитие нанотехнологии колеблется от 6 до 8 млрд долл. в 2008 г. Бесспорным лидером и по уровню расходов на НИОКР (3 млрд долл. в 2008 г.) и в промышленном продвижении инноваций являются США. Число венчурных нанокомпаний в стране, по данным 2003 г., около 600, из них 25% – электроника, связь и сверхпроводящие материалы, 30% – наномедицина, 14% – специальные химикаты и нанополимеры. Общая сумма капиталовложений в венчурные компании с 1998 по 2004 г. – 1,1 млрд долл.

С 2005 г. США приступили к реализации второго этапа специальной программы «Национальная нанотехнологическая инициатива», принятой в 2000 г. (The National Nanotechnology Initiative). Принимая во внимание множественность отраслевых направлений, разнообразие и сложность возникающих в ходе исследований задач, необходимость исключить дублирование работ и распыление средств, компании, включенные в программу, используют два подхода к повышению эффективности исследований:

- создание «сетей превосходства»;

- работа по принципу «интегрированных проектов».

Первые представляют собой виртуальные сети, аккумулирующие информацию и связывающие между собой сотрудничающих специалистов разных областей знаний. Второй подход – программы исследований и разработок в традиционном смысле, но проводимые университетами в партнерстве с промышленными и государственными центрами соответствующей тематики.

В США «сети превосходства» охватывают 24 научно-исследовательских центра, находящихся в ведении Министерства обороны, сеть пользователей НАСА, Национального научного центра, Министерства энергетики. Кроме этого, в стране функционирует сеть Национальной нанотехнологической инфраструктуры, связывающая университеты, национальные лаборатории и венчурные компании. Общее число пользователей нанотехнологической компьютерной сети и сети Национальной нанотехнологической инфраструктуры приближается к 700.

Необходимость особых мер и принципов организации трансфера нанотехнологий в реальный сектор в настоящее время являются предметом обсуждений. Государство ждет от компаний самостоятельного продвижения инноваций в рамках существующей системы поддержки. Бизнес, в свою очередь, рассчитывает на максимальное благоприятствование, защиту от рисков и прямое субсидирование, ссылаясь на то, что цель программы «Национальная нанотехнологическая инициатива» – полное мировое превосходство страны по всем областям знаний и отраслям применения нанотехнологии. Путь от лабораторий к производству в этой сфере отличается чрезвычайно высокой затратностью, так как существенно снижена возможность решения технических проблем методом эксперимента, который традиционно используется в прикладных исследованиях. Обе стороны согласны в том, что на начальном этапе цель развития наноиндустрии не только в получении прибыли, но в не меньшей степени – формировании новых общественных потребностей.

Таким образом, стимулирование инновационного развития в химической промышленности западных стран опирается на два взаимодополняющих принципа: снижение издержек компаний на научные исследования и разработки и поощрение инновационного производственного спроса. И в том и в другом случае используются инструменты рыночной экономики – гибкая и диверсифицированная система налоговых льгот на инвестиции и ускоренное амортизационное списание научного и производственного оборудования. Важную роль играют подготовка научных кадров, знакомых с производством, и поддержка заинтересованности бизнеса в перспективной направленности и научной новизне промышленных инноваций. С этой целью законодательством некоторых стран предусмотрено как прямое выделение бюджетных средств, так и предоставление беспроцентных кредитов на трансфер технологий компаниям, непосредственно сотрудничающим с университетами и НИИ.

В наиболее наукоемких и конкурентных отраслях (фармацевтика, био- и нанотехнология) для стимулирования творческой и инновационной инициативы особое значение имеет малый венчурный бизнес – особая форма частного акционирования, позволяющая научным сотрудникам вкладывать собственные средства при учреждении новых компаний и участвовать в получении потенциальной прибыли.

Кабели на основе ПВХ пластикатов: проблемы и решения. Часть 3

|

В.Г. НИКОЛАЕВ, канд. техн. наук, генеральный директор ООО «НикПВХ» |

Окончание. Начало см. в № 5 (98), 2017 «Вестника химической промышленности»

Часть 3.

Композиции ПП и HF. Кабели нг-LS и нг-HF. За и против.

В течение длительного времени считалось аксиомой, что там, где требуется повышенная негорючесть, необходимо использовать композиции на основе ПВХ, которые уже по своей химической природе обладают меньшей горючестью по сравнению с композициями на основе полиэтилена (полиолефинов).

Однако в кон. 1970 – нач. 1980-х гг. в Европе появилось новое направление работ по кабельным композициям пониженной пожаробезопасности – создание безгалогенных композиций на основе полиолефинов. В самом названии было заложено два основных смысловых значения.

Во-первых, в отличие от ранее проводимых работ по снижению горючести композиций на основе полиолефинов вместо галогенсодержащих антипиренов (как правило, имеющих в своем составе атомы хлора или брома) начали применять гидроокиси алюминия или магния. Основной гасящий эффект в таких композициях заключается в выделении гидратированной воды из гидроокисей и снижении температуры в зоне горения.

Во-вторых, такие композиции дистанцировались от традиционных кабельных композиций на основе ПВХ, которые, как заявлялось выделяют в большом количестве черный дым и токсичный газ - хлористый водород, обладающий резким раздражающим запахом, а при контакте с парами воды образуется соляная кислота, имеющая высокую коррозионную активность.

Однако при самых активных работах по развитию указанного направления, разработчикам рецептур на безгалогенных композициях в течение первых лет, (а позднее оказалось и многих лет) не удавалось обеспечивать кабельным изделиям такой же степени негорючести, которая уже была достигнута у кабелей на основе ПВХ. В результате была выдвинута теория, заключающаяся в том, что при пожаре не так важно как горят кабели, а важно отсутствие большой задымленности, чтобы была возможность людям покинуть опасную зону. Также подчеркивалась, якобы более высокая токсичность воздушной среды при горении кабелей на основе ПВХ из-за выделения хлористого водорода.

Как показала практика, основные доводы замены композиций и кабелей на основе ПВХ на композиции и кабели на основе HF (безгалогенных композиций на основе полиолефинов) оказались далеко не состоятельными.

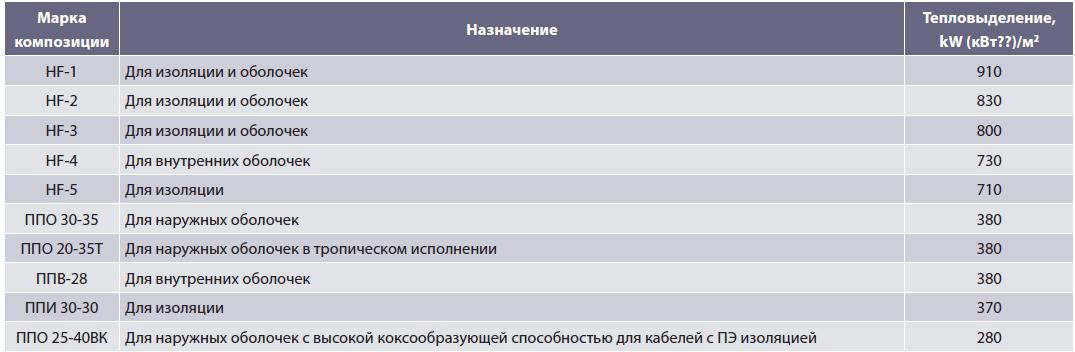

В табл. 1 приведены сравнительные данные тепловыделения композиций различного назначения на основе ПВХ типа ПП и HF.

Тепловыделение композиций типа HF в 2–3 раза больше, чем тепловыделение ПВХ пластикатов типа ПП. Это может приводить к более быстрому распространению пламени и, в результате, более быстрому повышению температуры в зоне пожара, более быстрому увеличению степени задымленности и концентрации токсичных летучих продуктов. Традиционные испытания на образцах кабеля (композиции) определеной величины (массы или длины) не отражают указанной разницы по тепловыделению композиций и кабелей на основе ПВХ и HF.

Многолетняя практика показала недостоверность основного довода сторонников применения композиций и кабелей типа HF по сравнению с ПВХ пластикатами типа ПП и кабелями типа нг-LS. Это, в первую очередь, было связано с крайне преувеличенном отрицательном значением хлористого водорода, выделяющегося при горении ПВХ пластикатов. В табл. 7 приведены экспериментальные данные по определению токсичности летучих продуктов композиций типа ПП и HF различного назначения. Испытания проводились в соответствии с ГОСТ 12.1.044-89.

Полученные экспериментальные данные показывают, что в соответствии с фактическими данными токсичность летучих продуктов горения композиций типа HF в 2-2,5 раза выше, чем токсичность ПВХ пластикатов типа ПП. Следовательно, один из основных доводов о необходимости перехода от кабелей на основе ПВХ к кабелям типа HF оказался полностью несостоятельным и, более того, неверным, вводящим потребителей в заблуждение.

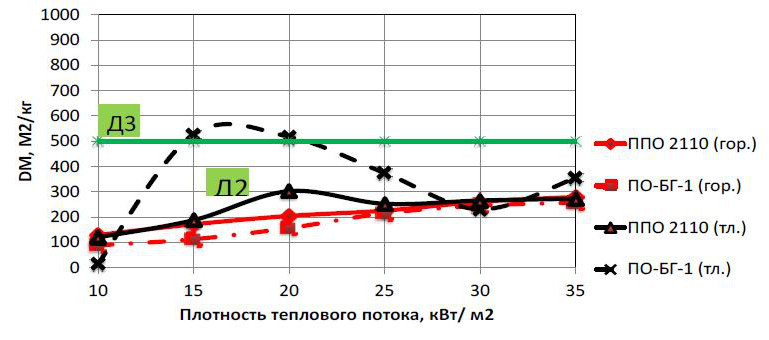

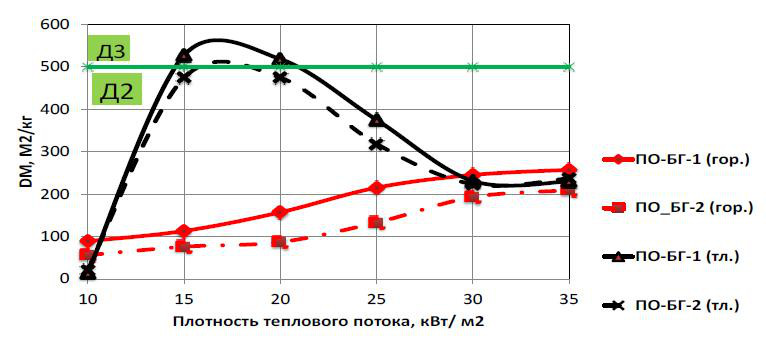

В конечном итоге, наиболее часто приводимым доводом о превосходстве композиций и кабелей типа HF в сравнении с ПВХ аналогами являются сравнения по их дымообразующей способности. В связи с этим, необходимо рассмотреть сравнительные данные по дымообразующей способности композиций типа ПП и HF(БГ – безгалогенных композиций) приведены на рис. 1–3.

В условиях горения обе композиции показали примерно одинаковый и достаточно низкий уровень дымообразования при всех значениях тепловой нагрузки. Однако в условиях тления при тепловых нагрузках в диапазоне до 25 м2/кг дымообразующая способность безгалогенной композиции значительно выше, чем у цифровой марки ППО 2110. При тепловой нагрузке в районе 16-18 кВт/ м2 у безгалогенной композиции марки БГ-1отмечена высокая дымообразующая способность.

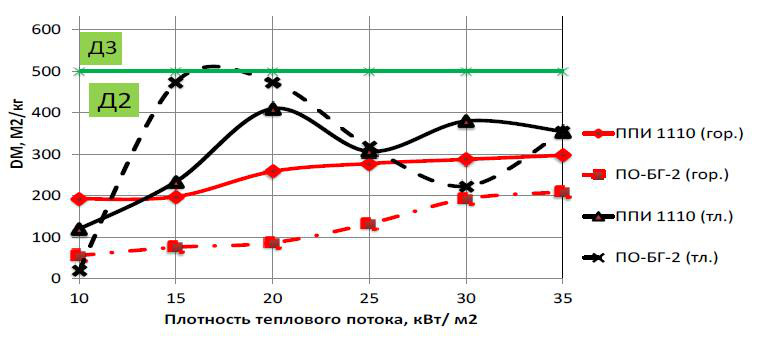

Безгалогенная композиция марки БГ-2 в условиях горения имеет заметное преимущество по меньшему выделению дыма по сравнению с ПВХ композицией марки ППИ 1110, а в условиях тления наблюдается обратная картина.

Для подтверждения повторяемости различия дымообразования в условиях горения и тления безгалогенных композиций была проведена дополнительная работа по определению дымообразующей способности и композиции для оболочек кабельных изделий марки БГ-2. И в этом случае подтверждается более высокий уровень дымообразования безгалогенных композиций в условиях тления. Из данных, приведенных на рис. 3 наглядно видно, что безгалогенные композицию в условиях горения выделяют относительно небольшое количество дыма, а в условиях тления выделение дыма увеличивается в 2–5 раз в зависимости от тепловой нагрузки.

За многие годы применения кабельных изделий типа HF выявились также и другие многочисленные недостатки. Качественное сравнение характеристик композиций HF и ПВХ пластикатов типа ПП и соответствующих кабельных изделий типа нг-LS и HF представлено в табл. 3.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

1. Замена кабелей нг-LS на кабели нг-HF контр продуктивна со всех точек зрения: пожаробезопасности, экономических характеристик, технологичности, физико-механических, эксплуатационных характеристик.

2. Токсичность летучих продуктов компаундов и кабелей типа HF в два и более раза выше, чем у ПВХ пластикатов типа ПП и кабелей нг-LS.

3. Теплотворная способность безгалогенных композиций HF в 2-3 раза выше, чем у ПВХ пластикатов типа ПП, что будет способствовать ускоренному повышению характеристик пожароопасности: повышению температуры, скорости выделения токсичных продуктов горения и дыма в условиях пожара.

4. Основное рациональное предназначение кабелей нг-HF – замена горючих кабелей на основе полиэтилена, в том числе, сшиваемых.

Часть 4.

ГОСТ 31565-2012. Пожаробезопасность кабелей. Необходима коренная переработка.

Проблема пожаробезопасности кабельных изделий всегда была одной из основных проблем, стоящей перед разработчиками материалов и соответствующих кабельных изделий. Современное состояние пожаробезопасности (пожароопасности) кабельных изделий наглядным образом можно рассматривать, используя данные, приведенные в межгосударственном ГОСТ 31565-2012: «Кабельные изделия. Требования пожарной безопасности».

ГОСТ 31565-2012 предусматривает распределение областей применения в зависимости от уровня пожаробезопасности кабельных изделий.

Кабели без обозначения

Преимущественная область применения: для одиночной прокладки в кабельных сооружениях и производственных помещениях. Групповая прокладка разрешается только в наружных электроустановках и производственных помещениях, где возможно лишь периодическое присутствие обслуживающего персонала, при этом необходимо применять пассивную защиту.

Кабели с индексом нг

Для прокладки, с учетом объема горючей нагрузки кабелей, во внутренних электроустановках (эстакадах, галереях), наружных установках.

Кабели с индексом нг- LS

Для прокладки с учетом объема горючей нагрузки кабелей, во внутренних электроустановках, а также в зданиях, сооружениях и закрытых кабельных сооружениях.

Кабели с индексом нг-HF

Для прокладки, с учетом горючей нагрузки кабелей, во внутренних электроустановках, а также в зданиях и сооружениях с массовым пребыванием людей, в том числе в многофункциональных высотных зданиях и зданиях-комплексах.

Кабели с индексом нг-LSLTx

Для прокладки, с учетом объема горючей нагрузки кабелей, в зданиях детских дошкольных и образовательных учреждений, специализированных домах престарелых и инвалидов, больницах, в спальных корпусах образовательных учреждений интернатного типа и детских учреждений.

В разделах 2–3 настоящей работы («Вестник…», № 5, 2017) подробно рассмотрены различные проблемы современного уровня кабельных композиций различного уровня пожаробезопасности и соответствующих кабельных изделий. Очевидно, что большинство проблем в меньшей или болшей степени связано с их уровнем пожаробезопасности. Также очевидно, что распределение кабельных изделий по областям применения в соответствии с ГОСТ 31565 в зависимости от типа кабельного изделия требует коренной переработки. Основные мотивы и доводы подробно рассмотрены в разделах 2–3.

Поэтому, не дублируя выше приведенные доводы и аргументы, следует дополнить этот раздел лишь некоторыми не рассмотренными ранее моментами. Еще на стадии разработки ГОСТ Р 53315-2009 [4] по непонятным причинам в таблице 1 – Классификация кабельных изделий по показателям пожарной опасности в части оценки коррозионной активности продуктов дымогазовыделения при горении и тлении полимерных материалов кабельного изделия, были практически выделены две категории: кабели с ПВХ пластикатами и кабели типа HF. Тем самым, были проигнорированы работы по созданию и самому широкому применению с начала нулевых годов ПВХ пластикатов типа ПП и соответствующих различных кабельных изделий типа нг-LS с пониженным в 2-5 раз выделением хлористого водорода по сравнению с сериными ПВХ пластикатами и кабельными изделиями общепромышленного применения.

ВЫВОДЫ и РЕКОМЕНДАЦИИ

1. Межгосударственный стандарт ГОСТ 31565-2012 «Кабельные изделия. Требования пожарной безопасности» имеет принципиальные недостатки, в части ошибочности рекомендуемых областей применения в зависимости от исполнения кабельного изделия.

1.1. Многочисленные пожары в жилом секторе в значительной степени связаны с низкими требованиями к кабелям, предназначенным для одиночной прокладки.

1.2. Неправомерно ограничены области применения кабелей нг-LS и нг-LSLTx.

1.2.1. Кабели нг-LS с самого начала их применения рекомендовались для применения в объектах. Требующих повышенный уровень пожаробезопасности: нераспространение горения при прокладке кабелей одиночно и в пучках, пониженное дымо- и газовыделение, пониженное выделение токсичных летучих продуктов горения (атомные электростанции, тепло и гидроэлектростанции, метрополитены, суда, высотные здания, промышленные соорухения, складские помещения, места с массовым пребыванием людей и т.д. Такие рекомендации прописаны в действующих технических условиях на ПВХ пластикаты пониженной пожароопасности.

1.3. Неправомерно расширены области применения кабелей типа нг-HF. Рекомендации по применению таких кабелей в наиболее пожароопасных объектах взамен кабелей нг-LS практически означает снижение уровня безопасности этих объектов из-за более высокого (в 2-3 раза) уровня токсичности летучих продуктов горения.

1.4. Считать показатель токсичности продуктов горения кабельного изделия по группе 2 неоправданно расширенным (свыше40 до 120г/м3).

1.4.1. Разбить группу 2 на две части:

- ввести новую категорию – опасные: свыше40 до 80 г/м3;

- категорию умеренно опасные сохранить в диапазоне: свыше 80 до 120 г/М3.

1.4.2. Отнести кабели HF в категорию – опасные.

1.5. Сузить области применения кабелей HF.

1.6. Расширить области применения кабелей нг-LS и нг-LSLTx для зон наиболее опсных с пожарной точки зрения.

1.7. Все изменения отнести также и к огнестойким модификациям кабелей.

1.8. Показатель коррозионной активности с самого начала разработки ГОСТ 53315-2009 прописаношибочно. Предусмотренотолько 2подразделения: кабели на основе ПВХ и кабели типа HF.

1.8.1. Ввести подразделение: уровень выделения хлористого водорода – менее 15% для кабелей нг-LS и нг-LSLTx и более15% - для кабелей с индексом нг и остальных.

2. Межгосударственный стандарт ГОСТ 31565-2012 «Кабельные изделия. Требования пожарной безопасности» требует коренной переработки в кратчайшие по возможности сроки.

3. Необходимо параллельно организовать работу по подготовке изменений ФЗ 123.

ЛИТЕРАТУРА

1. Межгосударственный стандарт. ГОСТ 31565. Кабельные изделия. Требования пожарной безопасности.

2. ГОСТ 12.1.044-89. Пожаровзрывобезопасность веществ и материалов.

3. ГОСТ 3 53315-2009 Кабельные изделия. Требования пожарной безопасности.

ЛИСТАЯ СТАРЫЕ СТРАНИЦЫ…

![]()

100 номеров «Вестника химической промышленности»… 20 лет вместе с вами, дорогие наши читатели: руководители и ведущие специалисты предприятий отрасли, ученые, экономисты, бизнесмены России и других стран!

Сегодня, открывая старые номера «Вестника», порой удивляешься, как точны и своевременны были прогнозы авторов журнала. А порой – еле сдерживаешь улыбку, читая о «судьбоносных» в тогдашних представлениях решениях властей, которые в лучшем случае не приносили позитивных перемен, а в худших – замедляли ход развития химического комплекса…

Так или иначе это – страницы истории развития химического комплекса России в новых условиях, нашей с вами общей памяти о разочарованиях и победах, трудностях и высоких свершениях.

«Вестник химической промышленности» № 2, 1997 г.

ОСНОВЫ СТРУКТУРНОЙ ПЕРЕСТРОЙКИ ХИМИЧЕСКОГО КОМПЛЕКСА РФ

Основной целью разрабатываемой Программы является постепенная структурная перестройка химического комплекса для обеспечения отраслей народного хозяйства конкурентоспособной продукцией на базе внедрения ресурсосберегающих и экологически чистых технологий и активизации инвестиций в высокоэффективные производства.

Важность разработки программы определяется большой ролью комплекса как крупного поставщика химической продукции для осуществления структурных изменений во многих отраслях экономики России.

Согласно программно-целевой установке предусматривается комплекс широкомасштабных мер: техническое и технологическое обновление базовых структурообразующих производств с одновременным решением задач охраны окружающей среды и ресурсосбережения, расширение ассортимента и улучшение потребительских свойств социально ориентированной продукции, развитие импортозамещающих производст, увеличение выпуска прогрессивной конкурентоспособной продукции для внутреннего и внешнего рынков, формирование экспортного потенциала главным образом за счет более глубокой переработки сырья и материалов, инвестирование новых технологий и новых материалов для развития прогрессивных направлений в экономике России, сокращение числа неэффективных производств, перепрофилирование предприятий.

«Вестник химической промышленности» № 3, 1997 г.

ЦЕНОВАЯ КОНКУРЕНТОСПОСОБНОСТЬ ПРОДУКЦИИ ХИМИЧЕСКОГО КОМПЛЕКСА РОССИИ

Среди факторов сдерживания инфляции и восстановления конкурентоспособности продукции химического комплекса России особую роль играет ценовая политика Правительства РФ. Если не удастся остановить рост внутренних цен на энергоресурсы и транспортных тарифов, то практически вся продукция химического комплекса России по уровню цен в 1998 г. станет неконкурентоспособной. Следовательно, первым шагом для предотвращения развала химического комплекса и его последующего оживления должно стать снижение внутренних цен на энергоресурсы и транспортных тарифов до уровня I полугодия 1995 г. Конкретно оптовые цены для потребителей в химическом комплексе необходимо снизить в следующих размерах (в % к уровню декабря 1996 г.):

- на газ природный – 10–12%;

- нефтепродукты (бензины, мазут, парафины) – 20–25%;

- электроэнергию для промышленных потребителей –40%;

- железнодорожные тарифы на грузовые перевозки – 40–50%.

По оценкам специалистов, для восстановления нормальной деятельности химическому комплексу России требуется три года, и на этот срок как минимум следует сохранить жесткое государственное регулирование уровня цен на энергоресурсы и железнодорожных тарифов.

«Вестник химической промышленности» № 3, 1997 г.

ЦЕНОВАЯ КОНКУРЕНТОСПОСОБНОСТЬ ПРОДУКЦИИ ХИМИЧЕСКОГО КОМПЛЕКСА РОССИИ

В 1996 г. на фоне общего снижения темпов инфляции усилилось негативное влияние на уровень издержек и цен в химическом комплексе повышения тарифов на электроэнергию для промышленных потребителей. При средних темпах инфляции на уровне 20% годовые тарифы на электроэнергию для промышленных потребителей выросли за год (декабрь 1996 г. к декабрю 1995 г.) на 48,7%. Если учесть энергоемкий характер большинства химических производств, опережающий рост тарифов на электроэнергию привел к резкому снижению конкурентоспособности многих видов химической продукции (искусственных волокон и нитей, соды каустической, синтетических каучуков и др.).

Другим фактором, существенно влияющим на снижение конкурентоспособности продукции химического комплекса, стало постоянное увеличение транспортных расходов, особенно рост тарифов на железнодорожном транспорте. Этот фактор неодинаково влияет на издержки предприятий, поскольку его конкретное воздействие зависит от удаленности сырья и рынков сбыта готовой продукции, но его роль в

формировании издержек возросла. Удельный вес транспортных расходов, включающих расходы по доставке сырья и готовой продукции, в себестоимости готовой продукции химического комплекса по сравнению с 1990 г. увеличился более чем вдвое и составил в 1996 г. 12–15%, а по отдельным видам продукции значительно больше; например, по данным за 1996 г., транспортные расходы в стоимости приобретения концентрата апатитового составили 36%, метанола-ректификата – 37%, кислоты серной – 25%, серы – 46%. Всего железнодорожные тарифы за 1991–1996 гг. возросли в 16 540 раз, в то время как оптовые цены предприятий на химическую продукцию за этот период – лишь в 9 206 раза. При этом следует подчеркнуть,что уровень железнодорожных тарифов на грузовые перевозки в России уже существенно превышает мировые и продолжает постоянно возрастать.

«Вестник химической промышленности» № 4, 1997 г.

СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИМПОРТА ХИМИЧЕСКОЙ ПРОДУКЦИИ

Географическая структура импорта продукции номенклатуры химического комплекса РФ с появлением рынка стран ближнего зарубежья не претерпела существенных изменений: основными поставщиками остались страны Западноевропейского региона: в 1996 г. на их долю приходилось около половины стоимости закупок за рубежом.

«Вестник химической промышленности» № 1(5), 1998 г.

СОСТОЯНИЕ И ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ШИННОЙ ПРОМЫШЛЕННОСТИ

Начиная с 1991 г. в шинной промышленности России, как и в других отраслях народного хозяйства, начался затяжной кризис… Шинная промышленность России нуждалась в проведении серьезной модернизации действующих производств, направленной на преодоление спада производства, совершенствование его структуры и сохранение этой стратегически важной отрасли народного хозяйства.

Распад СССР, начало экономического кризиса в России, переход к рыночным преобразованиям еще более затруднили возможность проведения реструктуризации шинной промышленности на основе использования централизованных капитальных вложений.

Кризис в автомобилестроении, снижение платежеспособного спроса на шины со стороны населения и других потребителей в 1990–1995 гг. обусловили падение производства шин всех групп в 2,5 раза. Выпуск шин для грузовых автомобилей сократился в 2,9 раза, а для легковых – в 1,5 раза.

«Вестник химической промышленности» № 2(6), 1998 г.

ТАМОЖЕННАЯ ПОЛИТИКА РОССИИ И ЕЕ ВЛИЯНИЕ НА РАЗВИТИЕ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ ХИМИЧЕСКОГО КОМПЛЕКСА

Важно отметить, что со времени принятия Постановления Правительства РФ о ставках ввозных таможенных пошлин, т.е. с мая 1995 г., были внесены изменения в сторону расширения номенклатуры продукции, облагаемой таможенными пошлинами. В качестве примера можно привести весьма обширный список химической продукции: химические средства защиты растений, рентгеновские фотопластинки и фотопленки, латекс, каучук хлоропреновый, полистирол фреоностойкий, антидетонаторы, антиоксиданты, ускорители вулканизации каучука, катализаторы.

В действующем в настоящее время перечне продукции, облагаемой импортными пошлинами, для всех перечисленных выше товаров введена ставка импортной пошлины на уровне 5% от таможенной стоимости.

«Вестник химической промышленности» № 1(9), 1999 г.

НАПРАВЛЕНИЯ РАЗВИТИЯ НЕФТЕХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ РОССИИ

Анализ общей социально-политической ситуации и тенденций развития народного хозяйства в целом, в том числе отраслей химического комплекса России в период перестройки, требует выполнить ряд корректировок выявленных ранее перспективных показателей потребности в конечной химической и промежуточной нефтехимической продукции и в углеводородном сырье. Корректировки осуществляются с использованием, как правило, экспертных оценок. Учитываются негативные тенденции в развитии отраслей химического комплекса, факты стабилизации производства, последствия «инвестиционной ямы» (постоянное снижение инвестиций). Принимаются во внимание опыт и тенденции развития нефтехимической промышленности за рубежом, показывающие, что мировая химическая и нефтехимическая промышленность на базе углеводородного сырья не потеряла своего значения и продолжала оставаться прибыльной и привлекательной для инвестирования. Важным элементом прогноза является анализ наиболее реальных, в том числе реализуемых совместно с иностранными фирмами, отечественных проектов. Разработке прогнозов предшествуют сценарные расчеты, в которых устанавливаются приоритеты развития отраслей химической и нефтехимической промышленности.

Сегодняшний выбор приоритетов развития химического комплекса приходится делать в условиях значительного спада производства дефицита финансовых ресурсов, снижения платежеспособного спроса, острой конкуренции на мировом и внутреннем рынках с продукцией ведущих иностранных фирм. При этом должна быть определена также степень государственного участия в реализации намеченной программы развития отраслей химического комплекса. Основными критериями являются требования экономической безопасности страны и переориентации всех направлений деятельности «лицом к человеку».

«Вестник химической промышленности» № 3(11), 1999 г.

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ПРОБЛЕМЫ УПРАВЛЕНИЯ ХИМИЧЕСКИМ КОМПЛЕКСОМ

Основой повышения технической конкурентоспособности являются осуществление перехода на инновационный путь развития, техническое перевооружение и создание производств с использованием современных энергосберегающих и экологически чистых технологий.

Сравнительная оценка удельного потребления сырья и энергоресурсов по отдельным видам продукции указывает на острую необходимость технических решений по снижению материало- и энергоемкости при производстве многих видов химической продукции.

Учитывая высокие материало- и энергоемкость химической продукции и прежде всего базовых видов сырья и полупродуктов, используемых для синтеза широкого ассортимента химикатов конечного назначения, решение проблемы энергосбережения, снижения материалоемкости окажет существенное влияние на повышение ее ценовой конкурентоспособности.

Необходимо отметить, что ценовая конкурентоспособность зависит от воздействия ряда внешних факторов и, прежде всего, от уровня и динамики цен на основные ресурсы производства, транспортные тарифы, применяемой в стране системы налогообложения.

Опережающий рост цен на энергоресурсы, транспортные тарифы, значительные затраты, связанные с работой большого количества посреднических организаций, явились одними из основных причин снижения ценовой конкурентоспособности, что имело место до августа 1998 г.

Установление нового валютного коэффициента повысило эффективность экспорта и ценовую конкурентоспособность продукции отечественного производства на внутреннем рынке.

Однако следует иметь в виду, что действие этого фактора носит временный характер вследствие инфляционного роста издержек производства. Поэтому центральными задачами остаются решение проблемы технического перевооружения, значительное совершенствование и обеспечение эффективного использования экономико-организационного механизма защиты внутреннего рынка.

Роль и место отдельных отраслей химического комплекса на внутреннем рынке определяются рядом факторов и прежде всего уровнем развития отечественного производственного и научно-технического потенциала, конкурентоспособностью и значимостью некоторых химических подотраслей и производств в решении проблем обеспечения экономической, оборонной, экологической безопасности страны.

«Вестник химической промышленности» № 4(12), 1999 г.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СТРУКТУРНОЙ ПЕРЕСТРОЙКИ ХИМИЧЕСКОГО КОМПЛЕКСА

Анализ состояния производственного и научно-технического потенциала комплекса, рынка химической продукции, оценка роли химической и нефтехимической промышленности в решении проблем формирования социально ориентируемой рыночной экономики обусловили необходимость разработки Стратегии структурной перестройки химического комплекса.

Функционально роль и назначение Стратегии определяется тем, что она:

- предназначена стать документом, ориентирующим и координирующим деятельность предприятий и организаций отрасли на максимальное использование действующего производственного и накопленного научно-технического потенциала с целью обеспечения выпуска конкурентоспособной продукции, удержания и укрепления их позиций на внутреннем и внешнем рынках;

- должна стать основой для разработки конкретных мероприятий по достижению поставленных целей и выработки предложений по принятию государственных нормативно-правовых актов, обеспечивающих благоприятные экономические условия для ее реализации.

Обоснование стратегии потребовало проработки ряда методологических проблем и в частности:

- выявление корреляционной зависимости прогнозируемых параметров развития химического комплекса и его подотраслей от макроэкономических показателей (динамики и структуры ВВП, промышленности в целом и отдельных отраслей, темпов инфляции и др.) с использованием экономико-математических моделей и усовершенствованием информационного обеспечения балансовых расчетов;

- задействование в используемом механизме хозяйствования элементов индикативного планирования;

- ускорение создания информационно-аналитической системы обеспечения предприятий и организаций химического комплекса необходимой технико-экономической информацией;

- совершенствование механизма установления размера экспортных пошлин на сырье, полупродукты и конечную химическую продукцию.

Определяющим этапом разработки стратегии являлось обоснование приоритетов и основных задач в технологическом реформировании производственной базы комплекса.

Анализ состояния отрасли, тенденций развития химической промышленности ведущих стран и рынков химической продукции позволил выделить круг важнейших задач, на решение которых должны быть в перспективе ориентированы предприятия и научные организации. В их числе:

- увеличение выпуска прогрессивной конкурентоспособной продукции для отраслей народного хозяйства и внешнего рынка;

- расширение ассортимента и улучшение потребительских свойств социально ориентированной продукции;

- формирование экспортного потенциала и развитие импортозамещающих производств, главным образом за счет более глубокой переработки сырья и материалов и использования ресурсосберегающих технологий;

- вывод из эксплуатации экономически бесперспективных производств или их перепрофилирование на выпуск продукции, пользующейся спросом.

«Вестник химической промышленности» № 4(20), 2001 г.

ХИМИЧЕСКИЙ КОМПЛЕКС В ПРЕДДВЕРИИ ВСТУПЛЕНИЯ РОССИИ В ВТО

Переговоры о вступлении в ВТО начаты, и в данной ситуации главная задача состоит в том, чтобы условия, на которых Россия войдет в ВТО, в наименьшей степени ущемляли интересы российской экономики.

Работа по выработке таких условий была начата в Минпромнауки РФ в феврале 2001 г. Она стала также объектом внимания Российского Союза промышленников и предпринимателей (РСПП), в рамках которого организована Рабочая группа, включающая представителей всех сфер промышленности и услуг.

Российским союзом химиков (при участии ОАО «НИИТЭХИМ») совместно с Департаментом химической промышленности Минпромнауки РФ подготовлены предложения, определяющие позицию российской стороны на переговорном процессе по номенклатуре химического комплекса. Эти предложения были приняты, они достаточно конкретны, содержат рекомендации по повышению начальных уровней связывания таможенного тарифа и имплементационного периода для наиболее чувствительной в отношении конкурентоспособности химической продукции (иод, карбид кальция, отдельные виды пластмасс и смол, шины, лакокрасочные материалы). По продукции, закупаемой по причине отсутствия собственных мощностей, рекомендованы минимальные начальные уровни связок таможенного тарифа (до 0) и также нулевой переходный период.

Форсированное вступление России в ВТО может принести химическому комплексу и экономике страны в целом существенный ущерб, в связи с чем до получения статуса полноправного члена этой организации необходимо по всем секторам экономики провести тщательное рассмотрение социально-экономических последствий снижения ставок ввозных таможенных пошлин.

… Необходимо разработать федеральную Программу повышения конкурентоспособности отечественной продукции, предусматривающую защиту от недобросовестного импорта и создание благоприятных условий для расширения производства.

«… Для общения сложившихся сил». 150 лет Русскому химическому обществу

![]()

150 лет назад, 4 января 1868 г., по инициативе Д.И. Менделеева было объявлено об основании Русского химического общества, которое дало выдающийся пример самоорганизации ученых, энтузиастов и любителей химии, направленной на развитие науки, помощь молодым ученым, пропаганду прогресса и учения.

Идея создания национального объединения химиков возникла у Д.И. Менделеева, А.П. Бородина, Н.Н. Зинина и других русских ученых, участвовавших в Первом Международном конгрессе химиков, проходившем в 1860 г. в Карлсруэ – столице Великого герцогства Баден, входившего в состав Германского союза. На съезд собрались 127 химиков из разных европейских стран. Результатом съезда химиков в Карлсруэ стало утверждение атомно-молекулярного учения, были определены понятия атомного веса, а также молекулы и атома. Было установлено, что молекула – это наименьшее количество вещества, вступающее в реакции и определяющее физические свойства, а атом ndash; наименьшее количество элемента, содержащееся в молекулах.

К этому времени уже были учреждены химические общества в нескольких европейских странах: Лондонское химическое общество (1841 г.), Химическое общество Франции (1857 г.), Немецкое химическое общество (1867 г.). Американское химическое общество было основано в 1876 г. На конгрессе в Карлсруэ многие из них проявили себя весьма активно, а выступления их членов, подкрепленные научным и общественным весом национальных организаций, звучали особенно авторитетно.

В России в ту пору научных обществ не было вообще. В то же время у ученых, в том числе химиков, была сильная потребность иметь свое научное сообщество и свой журнал, где химики могли бы публиковать статьи о своих достижениях. В 1850-е годы в России, в университетской и научной среде начали образовываться небольшие химические и физические кружки. Так, в 1857 г. по инициативе Н.Н. Соколова и А.Н. Энгельгардта в Петербурге был организован такой кружок и на их средства частная («публичная») химическая лаборатория в их квартире на Галерной улице. Успех лаборатории, куда был открыт доступ всем желающим за небольшую плату, превзошел все ожидания, но было понятно, что такое частное учреждение, как химическая лаборатория, хотя бы по причинам материального характера, долго просуществовать не могло. В 1861 г. на квартирах у Д.И. Менделеева, А.А. Воскресенского и А.П. Бородина собирались петербургские химики. Здесь обсуждались научные работы и велись дебаты по вопросам теоретической химии. Эти общественные начинания привели к объединению русских ученых, занятых в области химии, и организации Русского химического общества.

Заявление о создании общества ученых-химиков прозвучало на Первом съезде русских естествоиспытателей и врачей, проходившем в конце декабря 1867 – начале января 1868 г. Участник съезда В.В. Марковников вспоминал: «Секция [химиков – Ред.] не отличалась многочисленностью представителей, … но они были полны верой…; они были твердо убеждены в успехе предпринимаемого ими дела и смело глядели вперед, … все верили, что силы будут быстро возрастать». 4 января 1868 г. Д.И. Менделеев заявил: «Химическая секция заявила единодушное желание соединиться в Химическое общество для общения уже сложившихся сил русских химиков. Секция полагает, что это общество будет иметь членов во всех городах России и что его издание будет включать труды всех русских химиков, печатаемые на русском языке».

Месяцем позже, в феврале, Дмитрий Иванович представил единомышленникам Устав общества. В документе основной задачей, которую ставило перед собой общество, было определено: «Содействовать успехам всех частей химии и распространять химические знания».

Устав Русского химического общества в качестве его членов-учредителей подписали: Ф. Бейльштейн, А. Бородин, Э. Вроблевский, Г. Густавсон, Н. Зинин, Н. Иванов, А. Крупский, А. Кульберг, П. Лачинов, Ф. Лесгафт, К. Лисенко, Д. Менделеев, Н. Меншуткин, В. Рихтер, Ф. Савченков, Н. Тавилдаров, Г. Шмидт, А. Шуляченко, Н. Федоров, Ю. Фрицше, А. Энгельгардт, Н. Яцукович. Устав был утвержден Министерством народного просвещения 26 октября 1868 г., а первое заседание Общества состоялось 6 ноября 1868 г. Первоначально в его состав вошли 35 химиков из Петербурга, Казани, Москвы, Варшавы, Киева, Харькова и Одессы. Первым Президентом РХО стал Н.Н. Зинин, секретарем – Н.А Меншуткин. Русское химическое общество было добровольной организацией с членскими взносами 10 руб. в год.

В 1869 г. у РХО появился собственный печатный орган – «Журнал Русского химического общества» (ЖРХО). Журнал выходил девять раз в год (ежемесячно, кроме летних месяцев). Редактором ЖРХО с 1869 по 1900 г. был Н.А. Меншуткин, а с 1901 по 1930 – А.Е. Фаворский.

В первый год в РХО насчитывалось всего 35 человек, а уже ко второму году его численность увеличилась до 60 человек. Через 50 лет, к 1917 г., численность была почти 600 человек. При этом, просто так вступить в него было нельзя, требовались рекомендации троих ученых, уже состоявших в этом обществе.

На второй год своего существования Общество начало выпускать свой журнал, который назвали «Журнал Русского химического общества». Он выходил ежемесячно, кроме июня–августа. На страницах ЖРХО впервые были напечатаны многие труды классиков русской химии. Можно особо отметить работы Д.И. Менделеева по созданию и развитию периодической системы элементов и А.М. Бутлерова, связанные с разработкой его теории строения органических соединений; исследования Н.А. Меншуткина, Д.П. Коновалова, Н.С. Курнакова, Л.А. Чугаева в области неорганической и физической химии; В.В. Марковникова, Е.Е. Вагнера, А.М. Зайцева, С.Н. Реформатского, А.Е. Фаворского, Н.Д. Зелинского, С.В. Лебедева и А.Е. Арбузова в области органической химии. За период с 1869 по 1930 г. в ЖРХО было опубликовано 5 067 оригинальных химических исследований, печатались также рефераты и обзорные статьи по отдельным вопросам химии, переводы наиболее интересных работ из иностранных журналов.

Именно на заседании Русского химического общества был сделан исторический доклад о периодическом изменении свойств химических элементов, который потом превратился в Периодический закон.

РФХО стало учредителем Менделеевских съездов по общей и прикладной химии; три первых съезда прошли в С.-Петербурге в 1907, 1911 и 1922 гг.

Общество занималось отнюдь не только «чистой наукой». Например, по просьбе петербургской городской управы оно занялось проблемой газового освещения улиц. Н.А. Меншуткин вместе с Д.И. Менделеевым и другими учеными вошел в созданную для решения этой задачи комиссию. После ознакомления с состоянием газового хозяйства комиссия представила доклад, содержащий исчерпывающие рекомендации и указания.

В 1878 г. РХО объединилось с Русским физическим обществом (основано в 1872 г.) в Русское физико-химическое общество. Первыми президентами РФХО были А.М. Бутлеров (в 1878–1882 гг.) и Д.И. Менделеев (в 1883–1887 гг.). В связи с объединением с 1879 г. (с 11-го тома) «Журнал Русского химического общества» был переименован в «Журнал Русского физико-химического общества». Периодичность издания составляла 10 номеров в год; журнал состоял из двух частей – химической (ЖРХО) и физической (ЖРФО). В 1919 г. издание ЖРФХО было приостановлено и возобновлено лишь в 1924 г.

В 1931 г. Русское физико-химическое общество было упразднено. В 1932 г. была создана новая общественная организация химиков СССР – Всесоюзное химическое общество им. Д.И. Менделеева (первый президент – А.Н. Бах). С 1956 г. ВХО стало издавать «Журнал Всесоюзного химического общества им. Д.И. Менделеева» (шесть номеров в год). В 1948 г. ВХО насчитывало 6 тыс. членов, в 1986 г. – около 520 тыс. После распада СССР ВХО формально просуществовало до 1993 г., когда на XV Менделеевском съезде в Минске было объявлено о его роспуске. Avocat droit douanier immobilier, Montpellier, Bordeaux, Dijon, Paris conseils juridique gratuit Avocats.link

В 1992 г. было создано Всероссийское химическое общество им. Д.И. Менделеева (учредительная конференция состоялась 18 ноября 1991 г. в Ростове-на-Дону).

* * *

22 января 2018 г. в Институте физической химии и электрохимии им. А.Н. Фрумкина Российской академии наук прошло торжественное мероприятие, посвященное 150-летию Российского химического общества (РХО) им. Д.И. Менделеева. В совместном заседании Президиума РХО и Бюро Отделения химии и наук о материалах РАН также приняли участие заместитель министра образования и науки РФ академик Г.В. Трубников и руководитель Федерального агентства научных организаций М.М. Котюков. С докладом, посвященным истории и перспективам работы РХО им. Д.И. Менделеева, выступил его президент, академик А.Ю. Цивадзе.

Наряду с празднованием 150-летия РХО им. Д.И. Менделеева основной темой заседания стало обсуждение проведения в 2019 г. Международного года Периодической таблицы химических элементов, посвященного 150-летию открытия Д.И. Менделеевым периодического закона. Инициатива Российской Академии наук, Российского химического общества им. Д.И. Менделеева и Министерства образования и науки РФ, поддержанная Международным Союзом по теоретической и прикладной химии (ИЮПАК), Международным союзом по теоретической и прикладной физике, Международным астрономическим союзом, Международным союзом истории и философии науки и технологии, Европейской ассоциацией химических и молекулярных наук, а также более чем 80 национальными академиями, научными обществами и другими научными организациями, была одобрена 20 декабря 2017 г. Генеральной Ассамблеей Организации Объединенных наций.

В обсуждении плана проведения Международного года Периодической таблицы химических элементов в России и за рубежом, в частности, приняли участие академик Г.В. Трубников, М.М. Котюков, академики С.М. Алдошин, А.М. Музафаров В.В. Лунин, А.О. Чубарьян, И.П. Белецкая, Р.З. Сагдеев, О.Г. Синяшин и другие.

Вышел новый номер журнала «ВЕСТНИК ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ» – № 6 (99), декабрь 2017

В номере: Новости химической индустрии – новости компаний, наука, технологии;

«Химия-2017»: новые идеи, новые форматы – репортаж с выставки и Химического форума; 4.0 – в вашу пользу? Репортаж с форсайт-сессии «Технологии «Индустрии 4.0» для химической промышленности»; «Дорожные карты» для подотраслей химического комплекса: с учетом интересов производителей и потребителей; Подотрасль переработки пластмасс в Российской Федерации: состояние и перспективы; Внешняя торговля России химическими и нефтехимическими товарами в январе–сентябре 2017 г.; Россия и Индия: торговля и сотрудничество в области химической промышленности; Регуляторная среда и меры поддержки переработчиков пластмасс в России и за рубежом; Цифровая экономика и химическая промышленность; Где рождаются инновации: разработки Менделеевского университета для технологического развития России;

А ТАКЖЕ: Основные показатели работы химического комплекса России за январь–октябрь 2017 г. И многое другое – профессионально, интересно, эксклюзивно! Специально для Вас – весь мир химпрома.

190 руб. |

Основные показатели работы химического комплекса России за январь–октябрь 2017 г.

Полная версия доступна только подписчикам.

Подробности о вариантах подписки на «Вестник химической промышленности» в разделе подписка.

Подписавшись на журнал, вам будет открыт полный доступ ко всем материалам журнала, вы сможете просматривать все статьи и скачивать номера журнала.

На неделю 390 руб. | На месяц 490 руб. | На год 3290 руб. |

«Химия-2017»: новые идеи, новые форматы

В Центральном выставочном комплексе «Экспоцентр» прошли 20-я Международная выставка химической промышленности и науки «Химия-2017» и V Московский Международный Химический Форум.

419 компаний из 23 стран мира представили свою продукцию и технологии на юбилейной выставке. В рамках Химического Форума состоялся целый ряд деловых мероприятий, на которых обсуждались текущие проблемы и ближайшие перспективы практически всех подотраслей комплекса.

В выставке приняли участие крупнейшие зарубежные производители химической продукции: Akzo Nobel, Arkema, Andritz, DOW, Evonik, EPC Engineering, Gemu, Haesaerts, Pfaudler, Shimadzu, Swema, Siebtechnik, Solex, Solvey, VMA-Getzman, «Белнефтехим», «Казфосфат», «Казазот», и др. Национальными экспозициями были представлены Республика Беларусь, Германия, Китай, Казахстан, Франция.

Среди российских участников – ведущие фирмы и предприятия: «Башхим», «ЕТС», «Завод синтанолов», «КуйбышевАзот», «Казаньоргсинтез», «Каустик», «Медиана-Фильтр», «Миллаб», «Нефтегазхимкомплект», «Нефтехиммаш Красный Октябрь», «НЗХС», «Нижнекамскнефтехим», «Русхимсеть», «Реатэкс», «Реаторг», «Текса», «УРАЛХИМ», «Уралкалий», «ФосАгро», «Фармконтракт», «Химпэк», «Экохим» и многие другие.

Организаторы выставки освоили новый формат: малые инновационные предприятия, которые сегодня играют все более заметную роль в химиндустрии, демонстрировали свои достижения в специализированной экспозиции – Startup Chemzone. 14 развивающихся компаний продемонстрировали свои разработки. В их числе – «Бинакор-ХТ», ООО «Инновационная техника и технологии», ООО «Наноматериалы», «Инжиниринговый центр неорганических материалов», ООО «МИП «Новые решения», ООО «Полиофит», «Предприятие устойчивого развития», ООО «Стимул Групп», ООО НПО «Феррит» и др.

Всего же более 80 компаний впервые участвовали в выставке.

В адрес выставки поступили приветствия от первых лиц страны. Президент России В.В. Путин отметил, что выставка «Химия» заслуженно считается одним из крупнейших и авторитетных международных форумов, содействует плодотворному обмену опытом и решению ключевых профессиональных проблем. Председатель Правительства РФ Д.А. Медведев подчеркнул, что значительную часть экспозиции «Химии-2017» занимают российские наработки, составляющие конкуренцию зарубежным образцам.

На церемонии открытия выставки заместитель министра промышленности и торговли Российской Федерации С.А. Цыб отметил положительную динамику в отрасли, начавшуюся в прошлом году и продолжившуюся в 2017-м. Он особо подчеркнул, что, на фоне общего сокращения инвестиций в обрабатывающие производства, в 2016 г. объем привлеченных инвестиций вырос почти на 14% и составил около 480 млрд руб. С.А. Цыб выразил уверенность, что масштабные меры государственной поддержки, в том числе в рамках принятой Стратегии и подотраслевых «дорожных карт», будут способствовать совершенствованию работы отрасли.

В ходе осмотра экспозиции выставки заместитель министра, в частности, посетил стенд ОАО «НИИТЭХИМ». Он поблагодарил генерального директора НИИТЭХИМа С.Х. Аминева и всех сотрудников института за плодотворную, самоотверженную работу по подготовке проектов «дорожных карт» для ключевых подотраслей комплекса.

С.А. Цыб принял участие в панельной сессии V Московского Международного Химического Форума «Государственные приоритеты развития химической промышленности России». В качестве приоритетов развития химической промышленности он назвал дальнейшую кластеризацию, уход от экспортно-сырьевой модели развития и химизацию промышленности и сельского хозяйства страны. С.А. Цыб отметил расширение комплекса мер государственной поддержки отрасли. По приведенным им данным, в 2016 г. объем государственной поддержки химической отрасли составил 2,4 млрд руб., за шесть месяцев текущего года он превысил 2,5 млрд. Стратегия развития отрасли до 2030 г. предусматривает, в свою очередь, реализацию около 200 приоритетных инвестиционных проектов с объемом инвестиций более 1 трлн руб. В результате предусматривается увеличить объем производства продукции комплекса до 6,5 трлн руб. (по итогам 2016 – 3,1 трлн руб., с начала 2017 – 2,4 трлн) и достичь к 2030 г. уровня потребления химической продукции на душу населения – 460 кг/чел. (в 2016 г. было 240,5 кг/чел.).

На панельной сессии Химического Форума выступил заместитель министра энергетики России К.В. Молодцов. Он подчеркнул решающее значение для нефтегазового сектора развития малотоннажной химии и особенно производства широкого спектра современных катализаторов процессов нефтепереработки. Малотоннажная химия, по мнению зам. министра, требует поддержки и внимания со стороны государства.

К.В. Молодцов также акцентировал внимание на теме ухода от сырьевого тренда в экономике, заверив, что к 2030 г. общее количество сырья, направляемого в нефтехимию, вырастет почти в два раза – примерно до 44%, благодаря чему, в частности, в 3,2 раза должно увеличиться производство крупнотоннажных полимеров.

Генеральный директор ПАО «Уралкалий» Д.В. Осипов высказал на панельной сессии свое мнение о специальных инвестиционных контрактах (СПИК) и других новых видах господдержки инвестиционных проектов и опыте «Уралкалия» по использованию этого формата частно-государственного партнерства.

В рамках Форума состоялся круглый стол «Дорожная карта» развития лакокрасочной отрасли до 2025 г.: обеспеченность сырьем, развитие науки и кадрового потенциала». С основным докладом, посвященным ходу разработки «дорожной карты», выступила заведующая отделом рынка и развития химического комплекса и продукции газопереработки ОАО «НИИТЭХИМ» Г.В. Жигарева. В ходе содержательной дискуссии, в которой приняли участие руководители целого ряда крупных российских лакокрасочных предприятий, удалось наметить ряд новых тем, ценных для актуализации и повышения эффективности важного для подотрасли ЛКМ документа.

Перспективы развития двусторонних отношений в химико-технологической сфере между Россией и Индией обсуждались на семинаре, организованном дирекцией химико-технологических выставок АО «Экспоцентр» и ведущей отраслевой ассоциацией Индии Chemtech Foundation. Подобное мероприятие на выставке «Химия» проводится впервые, и это особенно важно в год 70-летия установления дипломатических отношений между Россией и Индией. На семинаре обзор торгово-экономических отношений между Российской Федерацией и Индией, в том числе в химико-технологическом комплексе, представила ведущий научный сотрудник НИИТЭХИМа Л.В. Ильиных (подробнее см. В Этой Статье).

В дни работы выставки состоялось торжественное собрание по случаю 20-летия Российского союза химиков, а также заседание комиссии РСПП по производству и рынку минеральных удобрений.

Впервые в рамках деловой программы выставки состоялась форсайт-сессия «Технологии «Индустрии 4.0» в химической промышленности», в ходе которой была дана экспертная оценка перспективам цифрового производства и индустриального интернета.

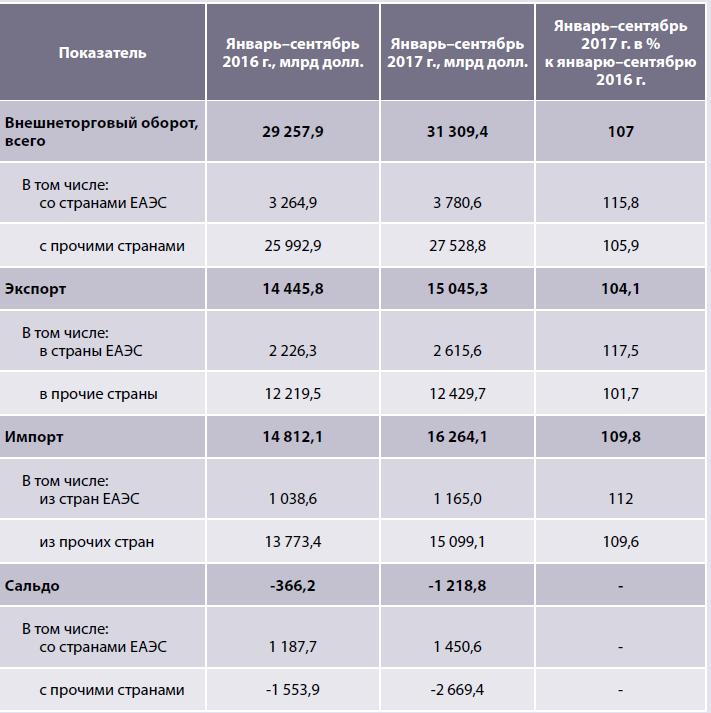

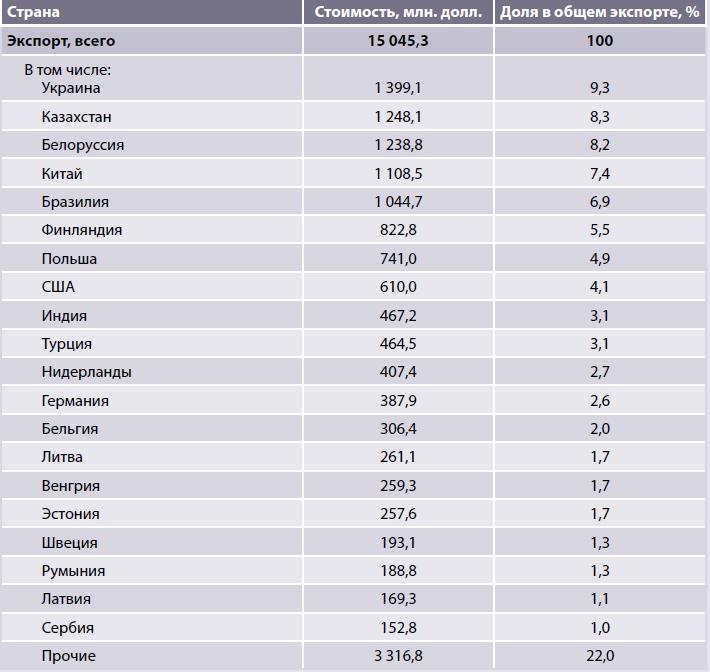

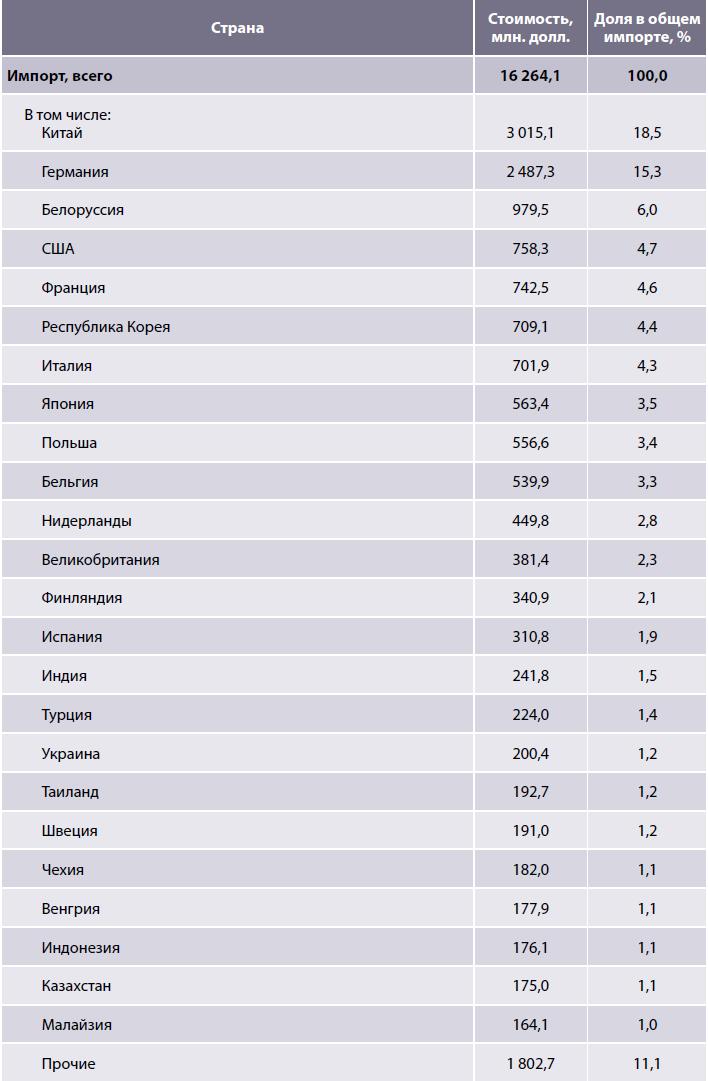

Внешняя торговля России химическими и нефтехимическими товарами в январе–сентябре 2017 г.

В январе–сентябре 2017 г. внешнеторговый оборот химических и нефтехимических товаров России вырос по сравнению с аналогичным периодом 2016 г. на 7% и составил 31,21 млрд долл. При этом 48% торгового оборота химической и нефтехимической продукции приходилось на долю экспортных поставок, а 52% – на долю импортных закупок.